1. Was versteht man unter dem Europa Flatbread-Markt – Definition, Umfang und Bedeutung?

Der Europa Flatbread-Markt umfasst die Herstellung, den Vertrieb und den Verkauf von flachen Brotsorten wie Tortilla, Naan und Pita in allen europäischen Ländern. Der Markt deckt sowohl industrielle Großabnehmer als auch Endverbraucher ab und erstreckt sich über Vertriebskanäle wie Supermärkte, Hypermärkte, Bäckereien und Convenience-Läden. Mit einem Marktvolumen von 18,95 Milliarden Euro im Jahr 2026 spielt der Sektor eine zentrale Rolle in der europäischen Lebensmittelindustrie, da Flatbreads als vielseitige, schnelle und gesunde Basis für Snacks, Mahlzeiten und Foodservice‑Lösungen gelten.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den Europa Flatbread-Markt?

Wachstumstreiber sind die steigende Nachfrage nach praktischen Convenience‑Produkten, die wachsende Beliebtheit mediterraner und asiatischer Küchen sowie das zunehmende Gesundheitsbewusstsein, das flache Brote als kalorienarme Alternative zu herkömmlichem Brot positioniert. Einschränkungen ergeben sich aus Rohstoffpreisschwankungen (Weizen, Mais) und strengeren Lebensmittelvorschriften. Zu den größten Herausforderungen zählen logistische Komplexität bei der Frischeversorgung und der Wettbewerb mit alternativen Snacks. Chancen liegen in Produktinnovationen (z. B. Vollkorn‑ und glutenfreie Varianten), in der Expansion in Online‑Handelskanäle und in strategischen Partnerschaften mit Food‑Service‑Betreibern.

3. Welche aktuellen und aufkommenden Trends prägen das Wachstum des Europa Flatbread-Marktes?

Der Trend zu gesunder Ernährung führt zu einer verstärkten Nachfrage nach Vollkorn‑ und proteinangereicherten Flatbreads. Gleichzeitig wächst das Interesse an ethnisch inspirierten Varianten, etwa indischer Naan mit Kräutern oder lateinamerikanischen Tortillas mit Crunch‑Elementen. Nachhaltigkeit wird zum Differenzierungsfaktor: Unternehmen setzen auf regional angebaute Zutaten und umweltfreundliche Verpackungen. Schließlich gewinnt der Online‑Verkauf über Lebensmittel‑Delivery‑Plattformen an Bedeutung, was neue Vertriebsmöglichkeiten eröffnet.

4. Wie hat die COVID‑19‑Pandemie den Europa Flatbread-Markt beeinflusst und welchen Erholungspfad gibt es?

Während der Pandemie stieg die Nachfrage nach langlebigen Convenience‑Produkten, wodurch Flatbreads von einem Anstieg im Home‑Cooking‑Segment profitierten. Lieferketten wurden jedoch kurzzeitig gestört, was zu Engpässen bei Rohstoffen führte. Nach dem ersten Pandemiejahr hat sich der Markt schnell erholt, da Verbraucher weiterhin Wert auf schnelle, gesunde Mahlzeiten legen. Der Erholungspfad ist durch nachhaltiges Wachstum gekennzeichnet, unterstützt durch die anhaltende Verlagerung vom Restaurant‑ zum Haushaltskonsum.

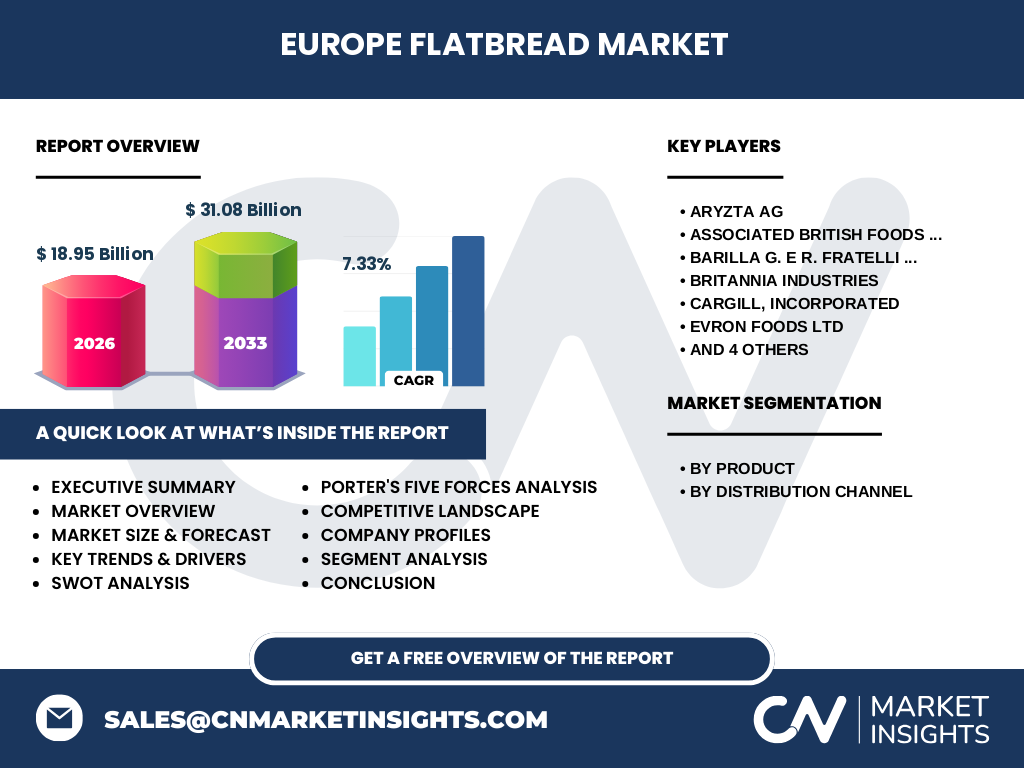

5. Wie sieht das Wettbewerbsumfeld im Europa Flatbread-Markt aus – wichtige Akteure und Konsolidierung?

Der Markt wird von einer Reihe etablierter Unternehmen dominiert, darunter Aryzta AG, Associated British Foods plc., Barilla G. e R. Fratelli S.p.A, Britannia Industries, Cargill, Inc., Evron Foods Ltd, Gruma S.A.B. de C.V., KRONOS, Kontos Foods Inc. und Rich Products Corporation. Diese Akteure verfolgen sowohl organisches Wachstum als auch M&A‑Strategien, um Produktportfolios zu erweitern und geografische Präsenz zu stärken. Die bisherige Konsolidierung ist moderat, wobei strategische Joint Ventures und Akquisitionen insbesondere im Premium‑ und Bio‑Segment zunehmen.

6. Was fasst das Executive Summary des Europa Flatbread-Marktes zusammen?

Der Europa Flatbread-Markt wird 2026 ein Volumen von 18,95 Milliarden Euro erreichen und bis 2033 auf 31,08 Milliarden Euro wachsen, bei einer erwarteten CAGR von 7,33 %. Wachstum wird durch Gesundheits‑ und Convenience‑Trends, Produktinnovation und regionale Expansion getrieben. Haupttreiber sind Tortilla, Naan und Pita, verteilt über Supermärkte, Bäckereien und Convenience‑Läden. Die Wettbewerbslandschaft ist von etablierten globalen Playern geprägt, die ihr Angebot durch Nachhaltigkeit und digitale Vertriebskanäle differenzieren.

7. Wie sieht die Prognose für den Europa Flatbread-Markt im Zeitraum 2025‑2032 aus?

Basierend auf dem aktuellen CAGR von 7,33 % wird das Marktvolumen voraussichtlich weiter steigen und 2032 ein Niveau erreichen, das das 2026‑Volumen deutlich übersteigt. Die Prognose berücksichtigt anhaltende Verbraucherpräferenzen für gesunde, schnelle Mahlzeiten sowie Investitionen in neue Produktlinien und digitale Vertriebskanäle. Szenarien mit verstärkter Nachhaltigkeit und Innovation könnten das Wachstum zusätzlich beschleunigen.

8. Wie verteilt sich die Marktgröße und der Anteil nach Produkt‑ und Vertriebskanal‑Segmentierung?

Nach Produktkategorie dominieren Tortilla, gefolgt von Naan und Pita, wobei jede Kategorie unterschiedliche Verbrauchermärkte anspricht – Tortilla vor allem im schnellen Snack‑Segment, Naan im gehobenen Food‑Service und Pita als vielseitiger Alltagsbestandteil. Im Vertriebskanal‑Mix führen Supermärkte und Hypermärkte den Umsatz, gefolgt von Bäckereien, die regionale Frische betonen, und Convenience‑Läden, die auf Impulskäufe setzen. Diese Segmentierung ermöglicht eine gezielte Ansprache von Konsumenten und Vertriebspartnern.

9. Wie ist die globale Marktgröße und der Anteil des Europa Flatbread-Marktes nach Region verteilt?

Europa stellt einen bedeutenden Teil des weltweiten Flatbread-Marktes dar, wobei das gesamte Marktvolumen von 18,95 Milliarden Euro (2026) ausschließlich die europäischen Aktivitäten umfasst. Die Region profitiert von einer hohen Dichte an Einzelhandelsketten, einer stark ausgeprägten Food‑Service‑Landschaft und einer wachsenden Akzeptanz internationaler Küchen, die den Konsum von Flatbreads weiter antreiben.

10. Welche regionalen Besonderheiten zeichnen den Europa Flatbread-Markt aus?

In Westeuropa, insbesondere Deutschland, Frankreich und dem Vereinigten Königreich, ist das Wachstum stark von Supermarkt‑ und Hypermärkte‑Ketten getrieben. Südeuropa (Italien, Spanien) weist eine höhere Nachfrage nach Naan und Pita in Kombination mit mediterranen Gerichten auf. Osteuropäische Märkte zeigen ein wachsendes Interesse an Tortillas als Basis für moderne Street‑Food‑Konzepte. Jede Region weist unterschiedliche Präferenzen in Bezug auf Zutatenqualität, Verpackungsformat und Nachhaltigkeitsanforderungen auf.

11. Welche Unternehmen gehören zu den führenden Profilen im Europa Flatbread-Markt und welche Strategien verfolgen sie?

Zu den Marktführern zählen Aryzta AG (Fokus auf Premium‑Bäckereiprodukte), Associated British Foods plc. (starke Distribution über Eigenmarken), Barilla (Integration von Flatbreads in Pasta‑Portfolios), Britannia Industries (Expansion in den europäischen Convenience‑Sektor), Cargill (Rohstoffsicherheit), Evron Foods (Innovation im Bio‑Segment), Gruma (größter Tortilla‑Hersteller weltweit), KRONOS (spezialisierte Naan‑Produktlinien), Kontos Foods (regional fokussierte Vertriebslösungen) und Rich Products (Breites Portfolio für Foodservice). Gemeinsam setzen sie auf Produktdiversifikation, nachhaltige Beschaffung und digitale Vertriebskanäle.

12. Wie sieht die Porter's Five Forces Analyse des Europa Flatbread-Marktes aus?

„Bedrohung durch neue Anbieter“ ist moderat, da hohe Investitionen in Produktionsanlagen und regulatorische Anforderungen Barrieren schaffen. „Verhandlungsmacht der Lieferanten“ ist leicht erhöht, weil Rohstoffe wie Weizen und Mais preisvolatil sind. „Verhandlungsmacht der Abnehmer“ ist stark, da Einzelhändler großen Einfluss auf Preis und Sortiment ausüben. „Bedrohung durch Substitute“ kommt von alternativen Snacks (Wraps, Pitas aus Alternativgetreide). „Rivalität unter bestehenden Unternehmen“ ist intensiv, getrieben durch Preiswettbewerb und Produktinnovation.

13. Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken (SWOT) des Europa Flatbread-Marktes?

Stärken: breites Produktportfolio, wachsende Verbraucherakzeptanz, etablierte Lieferketten. Schwächen: Abhängigkeit von Getreiderohstoffen, begrenzte Markenloyalität im Discount‑Segment. Chancen: Entwicklung von glutenfreien und proteinreichen Varianten, Expansion in Online‑Handel und Food‑Service‑Partnerschaften, nachhaltige Verpackungen. Risiken: Preisvolatilität bei Rohstoffen, regulatorische Änderungen, steigender Wettbewerbsdruck durch private Labels.

14. Wie gestaltet sich die Wertschöpfungskette im Europa Flatbread-Markt?

Die Wertschöpfungskette beginnt mit dem Anbau von Weizen, Mais und anderen Getreidesorten, gefolgt von der Verarbeitung zu Mehl. Anschließend erfolgt die Teigproduktion, das Formen und Backen der Flatbreads, das Verpacken in umweltfreundliche Materialien und der Vertrieb über Großhändler zu Einzelhandel, Bäckereien und Convenience‑Läden. Service‑ und Logistikpartner spielen eine zentrale Rolle, um Frische und Qualität entlang der Kette zu sichern.

15. Welche wichtigsten Investitionsempfehlungen ergeben sich für den Europa Flatbread-Markt?

Investoren sollten in Unternehmen mit klarer Nachhaltigkeitsstrategie und innovativem Produktportfolio investieren, da diese Segment‑ und Preisprämien erzielen können. Der Ausbau von Online‑Vertriebskanälen und strategische Allianzen mit Food‑Service‑Betreibern bieten zusätzliches Wachstumspotenzial. Weiterhin empfiehlt sich die Finanzierung von Forschung für glutenfreie und proteinangereicherte Flatbreads, um von steigender Gesundheitsnachfrage zu profitieren.

16. Was sind die zentralen Schlussfolgerungen des Europa Flatbread-Marktes?

Der Markt zeigt ein robustes Wachstum mit einer erwarteten CAGR von 7,33 % bis 2033. Gesundheit, Convenience und Nachhaltigkeit treiben die Nachfrage nach Tortilla, Naan und Pita. Etablierte Unternehmen sichern ihre Position durch Innovation und regionale Expansion, während neue Akteure Chancen in Nischen‑ und Online‑Segmenten finden. Insgesamt bietet der Europa Flatbread-Markt ein attraktives Umfeld für Investitionen und Weiterentwicklungen.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse basiert auf einer Kombination aus primären Interviews mit Branchenexperten, sekundärer Literaturrecherche (Branchenberichte, Unternehmensveröffentlichungen) und quantitativer Datenmodellierung unter Verwendung der bereitgestellten Marktgröße (18,95 Mrd. € 2026) und Prognose (31,08 Mrd. € 2027‑2033). Die CAGR wurde zur Berechnung von Jahresprognosen herangezogen, und Segment‑ sowie Wettbewerbsanalysen wurden qualitativ trianguliert.

18. Welcher Umfang wird durch diese Studie abgedeckt und wo liegen mögliche Einschränkungen?

Die Studie deckt das gesamte europäische Marktumfeld für Flatbreads ab, inklusive Produkt- und Vertriebskanal‑Segmentierung, regionale Analysen, Wettbewerbslandschaft, Trend- und Risikoabschätzungen. Einschränkungen bestehen in der Verfügbarkeit detaillierter Marktanteilszahlen auf Länderebene, da diese nicht in den bereitgestellten Daten enthalten waren. Dennoch liefert die Studie fundierte Erkenntnisse für strategische Entscheidungen.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Europa Flatbread-Markt?

Zu den Schlüsselunternehmen zählen Aryzta AG, Associated British Foods plc., Barilla, Britannia Industries, Cargill, Evron Foods, Gruma, KRONOS, Kontos Foods und Rich Products. Zu den jüngsten Entwicklungen gehören Grumas Einführung einer komplett glutenfreien Tortilla‑Linie, Barillas Kooperation mit einem großen europäischen Einzelhändler für vegane Pita‑Sortimente, Aryztas Ausbau von nachhaltigen Verpackungen und Cargills Investition in ein neues Getreidespeichersystem zur Sicherung der Rohstoffversorgung. Diese Aktivitäten unterstreichen den Trend zu Innovation, Nachhaltigkeit und Expansionsstrategien im Markt.