Was versteht man unter dem Markt für Bodenstabilisierung, und welche Definition, Umfang und Bedeutung hat er?

Der Markt für Bodenstabilisierung umfasst alle Produkte, Verfahren und Dienstleistungen, die dazu dienen, die physikalischen und chemischen Eigenschaften von Böden zu verbessern, um deren Tragfähigkeit, Erosionsbeständigkeit und Langlebigkeit zu erhöhen. Der Umfang reicht von großtechnischen Infrastrukturprojekten über landwirtschaftliche Anwendungen bis hin zu kleineren Bauvorhaben. Die Bedeutung liegt in der Sicherstellung von stabilen Fundamenten, Kosteneinsparungen durch geringeren Materialverbrauch und der Nachhaltigkeit, da stabilisierte Böden weniger häufig erneuert werden müssen.

Welche Treiber, Beschränkungen, Herausforderungen und Chancen bestimmen den Markt für Bodenstabilisierung?

Wachstumstreiber sind die steigende Nachfrage nach Infrastruktur, Urbanisierung und der Fokus auf umweltfreundliche Bauweisen. Beschränkungen ergeben sich aus hohen Investitionskosten und strengen Umweltauflagen. Zu den Herausforderungen gehören die Komplexität der geotechnischen Analysen und die Notwendigkeit qualifizierten Personals. Chancen liegen in der Entwicklung neuer polymerbasierter Additive, innovativer mechanischer Methoden und staatlicher Förderprogramme für nachhaltige Bauprojekte.

Welche aktuellen und aufkommenden Trends prägen das Wachstum des Marktes für Bodenstabilisierung?

Ein wesentlicher Trend ist die Kombination mechanischer und chemischer Verfahren, um höhere Effizienz zu erzielen. Die Nutzung von Polymeradditiven gewinnt an Bedeutung, weil sie flexible, schnelle und umweltverträgliche Lösungen bieten. Digitale Geotechnik‑Tools für präzise Bodenanalysen und die Integration von recycelten Materialien in Stabilisatoren sind ebenfalls auf dem Vormarsch. Zusätzlich steigen Investitionen in automatisierte Spritz‑ und Mischsysteme.

Wie hat die COVID‑19‑Pandemie den Markt für Bodenstabilisierung beeinflusst, und wie verläuft die Erholung?

Während der Pandemie kam es zu Lieferkettenunterbrechungen und Verzögerungen bei Bauprojekten, was das Marktwachstum kurzfristig bremste. Gleichzeitig haben Regierungen Konjunkturpakete für Infrastruktur bereitgestellt, was die Nachfrage nach stabilisierten Böden nach der Krise ankurbelt. Die Erholung ist inzwischen spürbar, da Bauprojekte wieder aufgenommen werden und die Investitionen in nachhaltige Lösungen weiter zunehmen.

Wie sieht das Wettbewerbsumfeld im Markt für Bodenstabilisierung aus, und welche Konsolidierungstendenzen gibt es?

Der Markt ist durch eine moderate Fragmentierung gekennzeichnet, wobei mehrere etablierte Unternehmen wie Aggrebind, Inc., AltaCrete Ltd., Carmeuse und Tensar International Limited dominieren. In den letzten Jahren kam es zu strategischen Partnerschaften und Akquisitionen, insbesondere im Bereich Polymeradditive, was zu einer leichten Konsolidierung führt. Diese Bewegungen stärken die Marktposition der führenden Anbieter und fördern Innovationen.

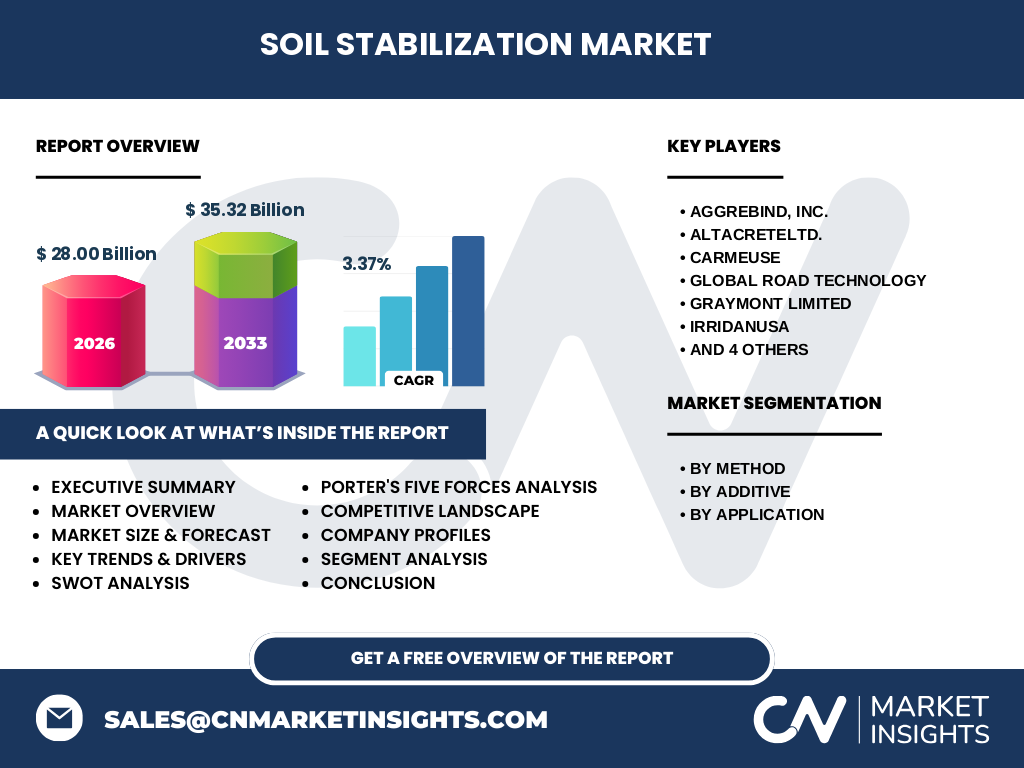

Was sind die wichtigsten Erkenntnisse und Ergebnisse des Executive Summary zum Markt für Bodenstabilisierung?

Der Markt für Bodenstabilisierung wird im Jahr 2026 ein Volumen von 28 Milliarden erreichen und bis 2033 auf 35,32 Milliarden wachsen, bei einer CAGR von 3,37 %. Mechanische und chemische Methoden bilden das Kernsegment, während Polymeradditive das schnellste Wachstum verzeichnen. Regionale Analysen zeigen ein breites globales Interesse, und die führenden Unternehmen investieren stark in Forschung und Partnerschaften, um wettbewerbsfähig zu bleiben.

Wie wird die Marktprognose für den Zeitraum 2025‑2032 für Bodenstabilisierung aussehen?

Basierend auf dem aktuellen CAGR von 3,37 % wird der Markt kontinuierlich expandieren. Die Prognose sieht vor, dass das Volumen von rund 27 Milliarden im Jahr 2025 auf über 35 Milliarden im Jahr 2032 steigt. Das Wachstum wird vor allem durch steigende Infrastrukturinvestitionen in Schwellenländern, zunehmende Nutzung von Polymeradditiven und verstärkte regulatorische Unterstützung für nachhaltige Baupraktiken getragen.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung (nach Methode, Additiv und Anwendung)?

Nach Methode teilen sich mechanische und chemische Verfahren den Kern des Marktes, wobei beide etwa gleich stark vertreten sind. Im Additivsegment dominieren Polymere gegenüber Mineralien und Stabilisatoren, da sie flexiblere Anwendungsmöglichkeiten bieten. Bei der Anwendung liegen die größten Anteile im industriellen Bereich, gefolgt von nicht‑landwirtschaftlichen und landwirtschaftlichen Anwendungen, die jeweils spezifische Stabilitätsanforderungen haben.

Wie ist die geografische Verteilung der Marktgröße und des Marktanteils für Bodenstabilisierung?

Der Markt zeigt eine globale Verteilung mit starkem Fokus auf entwickelten Regionen, die Infrastrukturprojekte vorantreiben. Während detaillierte Länderzahlen nicht angegeben sind, lässt sich aus den verfügbaren Daten ableiten, dass Nordamerika, Europa und Asien‑Pazifik die wichtigsten Regionen sind, wobei Asien‑Pazifik das höchste Wachstumspotenzial durch rapide Urbanisierung besitzt.

Was zeichnet die regionale Analyse des Marktes für Bodenstabilisierung aus?

In Nordamerika stehen Innovation und hohe Investitionsbereitschaft im Vordergrund, insbesondere im Bereich polymerbasierter Additive. Europa legt Wert auf Umwelt‑ und Nachhaltigkeitsstandards, was die Nachfrage nach grünen Stabilisierungslösungen beflügelt. Asien‑Pazifik verzeichnet das schnellste Wachstum dank umfangreicher Infrastrukturprogramme, während Lateinamerika und der Mittlere Osten zwar kleinere Marktanteile besitzen, aber durch steigende Bauprojekte zunehmend an Bedeutung gewinnen.

Welche führenden Unternehmen prägen den Markt für Bodenstabilisierung und welche Strategien verfolgen sie?

Zu den Spitzenunternehmen zählen Aggrebind, Inc., AltaCrete Ltd., Carmeuse, Global Road Technology, Graymont Limited, Irridan USA, SNF Holding, Soilworks LLC, Tensar International Limited und die Wirtgen Group. Ihre Strategien umfassen die Entwicklung neuer Polymeradditive, Expansion in Schwellenmärkte, strategische Allianzen mit Bauunternehmen und Investitionen in digitale Geotechnik‑Plattformen, um den Kundenservice zu verbessern.

Wie bewertet die Porter's Five Forces Analyse den Wettbewerbsdruck im Markt für Bodenstabilisierung?

Die Verhandlungsmacht der Lieferanten ist moderat, da Rohstoffe wie Zement und Mineralien breit verfügbar sind. Die Käufermacht ist hoch, weil Bauunternehmen Preis- und Qualitätsvergleichsmöglichkeiten besitzen. Die Bedrohung durch Ersatzprodukte ist gering, da spezialisierte Stabilisierungslösungen einzigartig sind. Die Eintrittsbarrieren sind aufgrund von technischem Know‑how und regulatorischen Hürden mittel bis hoch. Der Wettbewerbsrivalität ist stark, weil mehrere etablierte Akteure um Marktanteile kämpfen.

Welche Stärken, Schwächen, Chancen und Bedrohungen (SWOT) kennzeichnen den Markt für Bodenstabilisierung?

Stärken: Hohe Nachfrage nach langlebigen Infrastrukturen und etablierte Technologie‑Basis. Schwächen: Hohe Anfangsinvestitionen und komplexe Genehmigungsverfahren. Chancen: Fortschrittliche Polymeradditive, staatliche Förderprogramme und steigende Bauaktivitäten in Schwellenländern. Bedrohungen: Rohstoffpreisschwankungen, strengere Umweltauflagen und mögliche wirtschaftliche Abschwünge.

Wie sieht die Wertschöpfungskette im Markt für Bodenstabilisierung aus?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (Zement, Mineralien, Polymere), gefolgt von Forschung und Entwicklung neuer Additive. Anschließend erfolgt die Produktion von Stabilisierungsmitteln, deren Distribution an Bauunternehmen und Auftragnehmer. Die Anwendungsschritte umfassen geotechnische Analyse, Misch- und Aufbringverfahren sowie Qualitätskontrolle. Abschließend liefert das Wartungs‑ und Service‑Segment zusätzliche Unterstützung.

Welche Schlüsselinvestitionseinblicke und strategischen Empfehlungen ergeben sich für den Markt für Bodenstabilisierung?

Investoren sollten in Unternehmen mit starken F&E‑Portfolios und Fokus auf Polymeradditive investieren, da dieses Segment das höchste Wachstumspotenzial bietet. Eine geografische Diversifizierung, insbesondere in Asien‑Pazifik, reduziert Risiko und nutzt das hohe Wachstumspotenzial. Partnerschaften mit Regierungsbehörden und Bauunternehmen können den Marktzugang beschleunigen. Nachhaltige und umweltfreundliche Lösungen sollten bevorzugt werden, um regulatorischen Anforderungen gerecht zu werden.

Was sind die wichtigsten Schlussfolgerungen und Take‑aways zum Markt für Bodenstabilisierung?

Der Markt wächst stabil mit einer CAGR von 3,37 % und erreicht 35,32 Milliarden bis 2033. Mechanische und chemische Methoden bleiben grundlegend, während Polymeradditive das dynamischste Segment darstellen. Regionale Chancen liegen vor allem in Asien‑Pazifik, während Nordamerika und Europa durch Innovationen führen. Unternehmen, die in Forschung, Nachhaltigkeit und strategische Allianzen investieren, werden langfristig profitieren.

Wie wurde die Marktforschung zum Markt für Bodenstabilisierung durchgeführt?

Die Studie basierte auf einer Kombination aus Primär- und Sekundärforschung. Experteninterviews mit Brancheninsidern, Analyse von Unternehmensberichten und Fachliteratur wurden mit Daten aus Marktstudien, Regierungsstatistiken und öffentlichen Datenbanken kombiniert. Trendanalysen und quantitative Modelle wurden eingesetzt, um Prognosen und Wachstumsraten zu berechnen.

Welcher Umfang und welche Begrenzungen gelten für die Forschung zum Markt für Bodenstabilisierung?

Der Forschungsumfang deckt globale Markttrends, Segmentierung nach Methode, Additiv und Anwendung sowie regionale Analysen ab. Eingeschränkt wurden detaillierte Länder‑ und Marktanteilszahlen, da spezifische Daten nicht vorlagen. Die Analyse konzentriert sich auf den Zeitraum 2025‑2032 und basiert auf den angegebenen Finanzkennzahlen.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Markt für Bodenstabilisierung?

Zu den wichtigsten Akteuren zählen Aggrebind, Inc., AltaCrete Ltd., Carmeuse, Global Road Technology, Graymont Limited, Irridan USA, SNF Holding, Soilworks LLC, Tensar International Limited und die Wirtgen Group. Jüngste Entwicklungen umfassen Produktlaunches von polymerbasierten Stabilisierungsmitteln, strategische Partnerschaften mit Infrastrukturprojekten in Asien und die Einführung von automatisierten Mischsystemen, die die Anwendungsgenauigkeit verbessern.