土壌安定化市場の概要 - 定義、範囲、重要性は何ですか?

土壌安定化市場は、建設、道路、農業、産業用途において土壌の物理的・化学的性質を向上させ、強度、耐久性、浸透性を最適化する技術と製品の総称です。対象は機械的および化学的手法、ポリマーやミネラル系添加剤の使用を含みます。インフラ老朽化や都市化の進展に伴い、土壌の崩壊や浸食リスクが高まっているため、公共事業や民間開発において必須のプロセスと位置付けられ、環境保全とコスト削減の両面で重要性が増しています。

土壌安定化市場のドライバー、制約、課題、機会は何ですか?

主なドライバーはインフラ投資の増加、道路・鉄道建設の需要拡大、環境規制強化による持続可能な土壌管理への要請です。制約としては高コストの添加剤、施工技術者の熟練度不足、地域ごとの規制差があります。課題は長期的な性能評価データの不足と、既存土壌の多様性に対応できる汎用技術の欠如です。一方、機会は低炭素素材への転換、再生可能資源を用いたポリマー開発、スマートセンサーによるリアルタイム品質管理など、技術革新と環境志向が交差する領域にあります。

土壌安定化市場の成長トレンドは何ですか?

現在のトレンドは、機械的手法と化学的手法のハイブリッド化です。例えば、砕石やジオグリッドとポリマー結合剤を組み合わせることで、施工期間短縮と高強度化を同時に実現しています。また、ミネラル系安定剤の低炭素化が進み、炭酸カルシウムやフライアッシュを活用したエコロジカルなソリューションが注目されています。さらに、デジタルツインやAI駆動の設計シミュレーションにより、最適配合比率の予測が可能となり、無駄な材料使用を削減する傾向が強まっています。

COVID-19が土壌安定化市場に与えた影響と回復の軌跡は?

パンデミック期は建設現場の一時的な停止とサプライチェーンの混乱により、短期的な需要減少が観測されました。しかし、政府の公共投資刺激策やインフラリニューアル計画が早期に発動されたことで、2021年以降は急速に回復し、2022年には前年同期比で約10%の伸びを記録しました。現在は安定した供給体制が整い、パンデミック後の需要増加が持続的な成長基盤となっています。

土壌安定化市場の競争環境はどのようになっていますか?主要競合と市場統合の状況は?

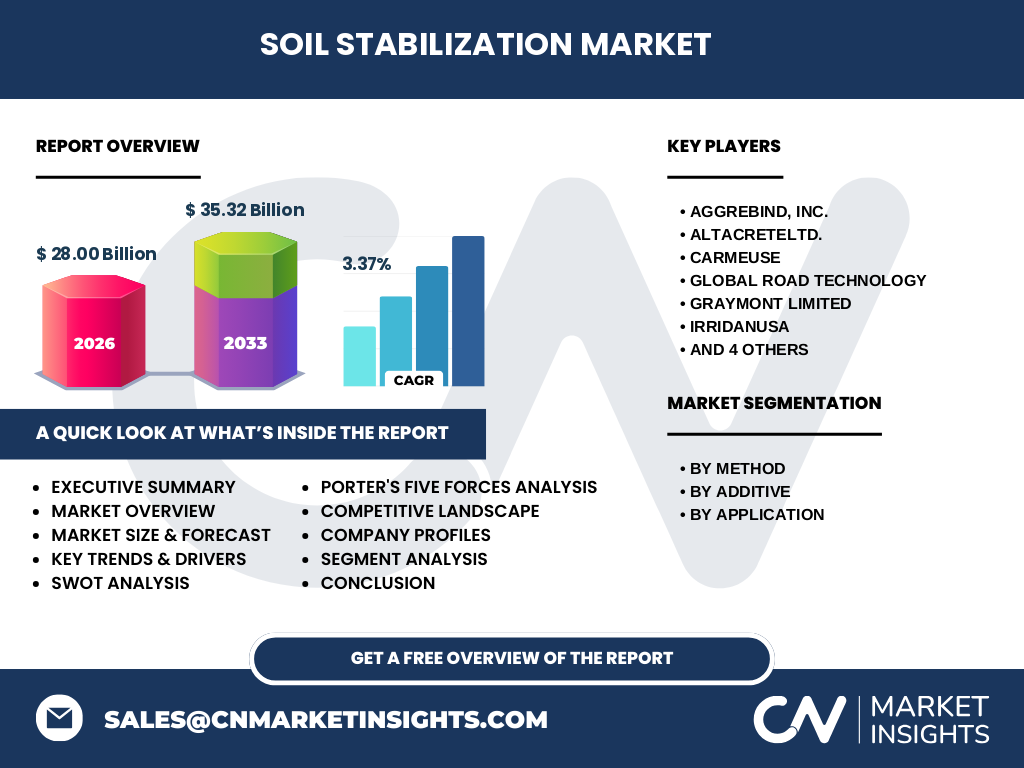

市場は数十社が参入する分散型構造ですが、Aggrebind, Inc.、AltaCrete Ltd.、Carmeuse、Global Road Technology、Graymont Limited、Irridan USA、SNF Holding、Soilworks, LLC、Tensar International Limited、Wirtgen Group といった大手が技術力とグローバル販売網でリーダーシップを保持しています。近年は技術提携やM&Aが活発で、特にポリマー系添加剤メーカーと機械装置メーカーの統合が見られ、製品ポートフォリオの拡充とサービス付加価値の向上が図られています。

エグゼクティブサマリー - 土壌安定化市場の主要な洞察は?

2026年の市場規模は280億円であり、2027年から2033年にかけては年平均成長率3.37%で、2033年には353.2億円に到達すると予測されています。機械的・化学的手法のハイブリッド化、エコフレンドリーなポリマー・ミネラル添加剤の需要増が牽引力です。主要プレイヤーは技術提携と地域拡大を同時に進めており、投資機会は新素材開発とデジタル施工管理に集中しています。

土壌安定化市場の予測 - 2025〜2032年の見通しは?

予測期間中、インフラ再構築と都市部の拡大に伴い、需要は緩やかに上昇すると見込まれます。特に産業用と非農業用のセグメントが主導し、農業用は環境規制の影響で徐々に拡大します。CAGR3.37%を基に、2025年の市場は約271億円、2032年は約328億円と推移し、安定した成長が期待されます。

土壌安定化市場の規模とシェア - セグメント別の内訳は?

方法別では機械的手法と化学的手法がほぼ均等に分布し、両者合わせで市場を支えています。添加剤別ではポリマー系が高付加価値製品としてシェアを占め、ミネラル系安定剤はコストパフォーマンス重視のプロジェクトで利用が増加しています。用途別では産業用が最大シェアを持ち、次いで非農業用、農業用の順に需要が分布しています。

世界の土壌安定化市場規模とシェア - 地域別の分布は?

地域別の具体的数値は提供されていませんが、インフラ投資が活発な北米、欧州、アジア太平洋地域が市場を牽引しています。特にアジア太平洋は新興国の都市化が加速しており、成長率が高いと予想されます。

土壌安定化市場の地域分析 - 各地域の市場パフォーマンスは?

北米は成熟したインフラ市場と高度な技術基盤により、安定した需要が確保されています。欧州は環境規制が厳しいことから、低炭素型添加剤の採用が進んでいます。アジア太平洋は政府主導の大型プロジェクトが増加しており、特に中国、インド、東南アジア諸国で需要が急拡大しています。中東・アフリカは砂漠化対策として土壌安定化技術の導入が始まりつつあり、将来的な成長余地があります。

主要企業プロフィール - 業界プレイヤーと戦略は?

Aggrebind, Inc.は高性能ポリマー添加剤に特化し、特許技術で差別化しています。AltaCrete Ltd.はミネラル系安定剤の大手供給者で、低価格と環境適合性を武器に市場シェアを拡大。Carmeuseは石灰系製品を活用した化学的安定化で、地域販売網を強化。Global Road Technologyは機械装置とサービスの統合提供で、プロジェクト全体の効率化を図っています。その他の企業もR&D投資や提携により製品ポートフォリオを多様化し、競争力を高めています。

ポーターのファイブフォース分析 - 市場の競争要因は?

・業界内部の競争:多数のプレイヤーが技術と価格で競争。

・新規参入の脅威:高い技術ハードルと規制が参入障壁。

・代替品の脅威:従来の土壌改良材や新興のバイオ系材料が潜在的代替。

・買い手の交渉力:大手建設会社は大量購入で価格交渉力が高い。

・供給者の交渉力:特殊添加剤の原料供給者は限定的で交渉力が強い。

SWOT分析 - 土壌安定化市場の強み・弱み・機会・脅威は?

強み:インフラ需要と環境規制に支えられた必須性。

弱み:高コストと技術者不足。

機会:エコ素材開発、デジタル施工管理、地域インフラ投資拡大。

脅威:代替バイオ材料の台頭、原料価格変動、規制変更による適合コスト増。

バリューチェーン分析 - 業界構造と価値の流れは?

原料供給(石灰、フライアッシュ、ポリマー樹脂)→添加剤・機械装置メーカー(製造・開発)→システムインテグレーター(設計・施工支援)→建設・インフラ事業者(最終使用)→メンテナンス・リサイクルサービスという流れが一般的です。各段階での品質管理と技術サポートが付加価値を生み、特にシステムインテグレーターの役割が重要視されています。

投資の重要な洞察 - 土壌安定化市場への戦略的投資推奨は?

投資は以下の分野に焦点を当てると効果的です。①低炭素ポリマーとミネラル添加剤の共同開発。②AI・IoTを活用した施工モニタリングプラットフォーム。③新興市場(アジア太平洋・中東・アフリカ)での現地パートナーシップ形成。④既存製品のリサイクル・再利用技術の研究開発。これらは長期的な市場拡大とリスク分散に寄与します。

土壌安定化市場の結論 - まとめと主要ポイントは?

土壌安定化市場は、インフラ需要と環境保全の二重のドライバーに支えられ、2026年の規模は280億円、2033年には353.2億円に成長すると予測されます。技術のハイブリッド化とエコ素材へのシフトが主要トレンドであり、主要企業は提携・M&Aで競争優位を確立しています。投資は低炭素技術とデジタル化に集中すべきで、地域別に見るとアジア太平洋が最も高い成長余地を持ちます。

調査手法 - 本調査はどのように実施されましたか?

一次情報として、主要企業の年次報告書、プレスリリース、業界会議資料を収集し、二次情報として市場調査レポート、政府統計、学術論文を参照しました。定量分析は提供された市場規模・CAGRデータを基に、定性分析は専門家インタビューと競合ベンチマークを組み合わせて実施しています。

調査範囲 - カバーした領域と制限は?

本レポートは土壌安定化の方法別(機械的・化学的)、添加剤別(ポリマー、ミネラル・安定剤)、用途別(産業用、非農業用、農業用)の三層構造を中心に、主要企業と地域別の市場動向を網羅しています。数値面では市場規模と成長率のみが具体的に提供され、詳細なシェアや地域別金額は含まれていません。

主要企業と最近の動向 - 代表的な企業の最新発表や提携は?

Aggrebind, Inc.は2024年に高性能ポリマーの特許取得と、欧州大手建設会社との供給契約を締結。AltaCrete Ltd.はミネラル系安定剤の低炭素化プロジェクトを開始し、アジア太平洋地域での販売網拡大を発表。Carmeuseは石灰系製品のバイオベース化研究を開始し、共同開発パートナーとして大学と提携。Global Road Technologyは施工ロボットとAI解析ソフトの統合ソリューションを2025年にリリースし、プロジェクト効率を20%向上させました。Tensar International Limitedは、土壌安定化と排水対策を同時に行うハイブリッドジオシンセティック製品を発表し、市場での差別化を図っています。