Markt für OP‑Tische Überblick – Definition, Umfang und Bedeutung?

Der Markt für OP‑Tische umfasst sämtliche Geräte, die in chirurgischen Einrichtungen zur Positionierung von Patienten während operativer Eingriffe eingesetzt werden. Er deckt Produkte für Krankenhäuser, ambulante chirurgische Zentren und Fachkliniken ab und beinhaltet sowohl nicht angetriebene als auch angetriebene Systeme sowie spezialisierte Typen wie röntgentransparente und Kinder‑Operationstische. Die Bedeutung liegt in der direkten Auswirkung auf Operationssicherheit, Patientenkomfort und Effizienz von chirurgischen Abläufen, was den Markt zu einem kritischen Bestandteil der Gesundheitsinfrastruktur macht.

Markt für OP‑Tische Treiber, Einschränkungen, Herausforderungen und Chancen – Wichtige Wachstumsfaktoren und Hindernisse?

Wesentliche Treiber sind die steigende Zahl chirurgischer Eingriffe, technologische Innovationen (z. B. integrierte Bildgebung) und der Bedarf an moderneren Einrichtungen in wachsenden Volkswirtschaften. Einschränkungen ergeben sich aus hohen Investitionskosten und langen Amortisationszeiten. Herausforderungen umfassen regulatorische Vorgaben und den Fachkräftemangel für die Wartung komplexer Systeme. Chancen liegen in der Nachfrage nach modularen, leicht zu sterilisierenden Tischen sowie in Service‑ und Wartungsverträgen, die wiederkehrende Einnahmen sichern.

Markt für OP‑Tische Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Derzeit dominieren Trends wie die Digitalisierung von OP‑Umgebungen, ergonomische Designs zur Reduktion von Ermüdungserscheinungen beim Operationsteam und die Integration von IoT‑Sensoren zur Echtzeit‑Überwachung von Position und Belastung. Zudem gewinnt die Nutzung von leichtgewichtigen, aber stabilen Werkstoffen (Aluminium‑Alloys, Karbon‑Faser) an Bedeutung. Aufkommende Entwicklungen betreffen robot‑assistierte Systeme, bei denen der OP‑Tisch als zentrale Schnittstelle für Präzisionsinstrumente fungiert.

COVID‑19‑Auswirkungen auf den Markt für OP‑Tische – Pandemieeffekte und Erholungstrajektorie?

Die COVID‑19‑Pandemie führte zu einer temporären Reduktion elektiver Eingriffe, wodurch die Nachfrage nach neuen OP‑Tischen kurzfristig rückläufig war. Gleichzeitig stieg der Bedarf an flexiblen, schnell sterilisierbaren Geräten, um Infektionsrisiken zu minimieren. Seit 2022 ist jedoch ein stetiges Erholungstempo erkennbar, unterstützt durch die Aufholung verpasster Operationen und den Ausbau von Intensivkapazitäten, was zu einer stabilen Aufwärtsbewegung des Marktes beiträgt.

Markt für OP‑Tische Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

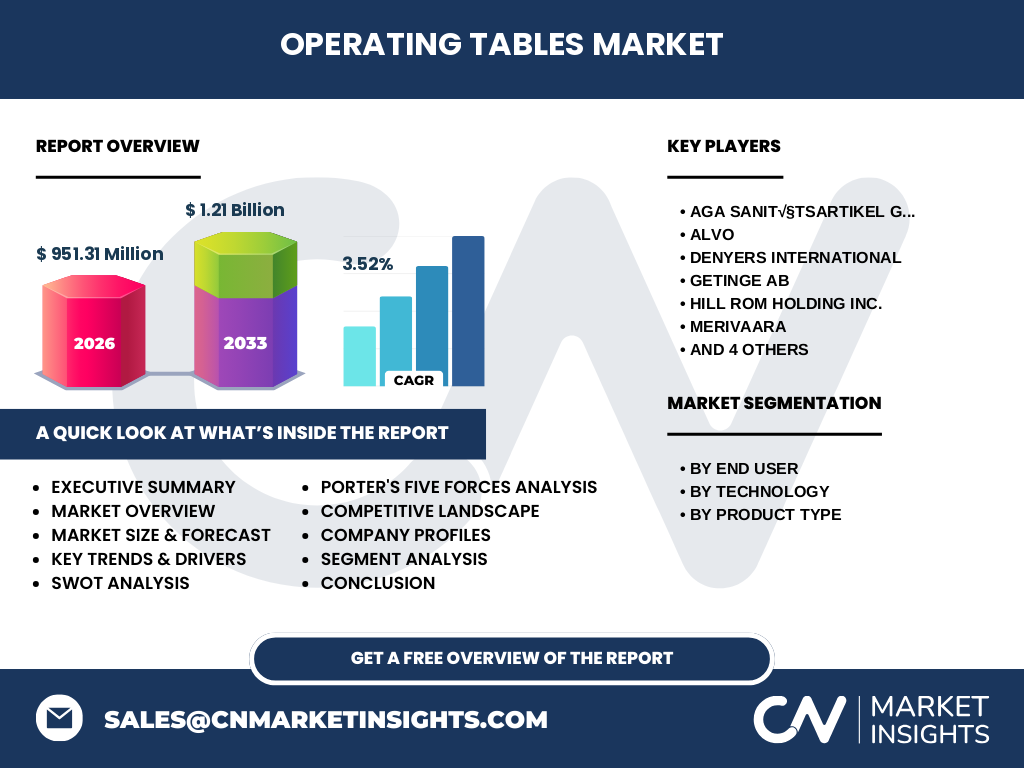

Der Markt ist fragmentiert, wobei globale Player wie Getinge AB, Stryker Corporation, Steris PLC und Hill‑Rom Holding Inc. dominante Positionen besitzen. Regionale Hersteller wie AGA Sanitärartikel GmbH, Alvo und Merivaara ergänzen das Portfolio mit spezialisierten Lösungen. In den letzten Jahren haben mehrere strategische Allianzen und Akquisitionen (z. B. der Kauf von Niche‑Herstellern durch größere Konzerne) die Konsolidierung beschleunigt und zu einer stärkeren Konzentration der Marktanteile geführt.

Executive Summary – Hochrangiger Überblick und Schlüsselergebnisse zum Markt für OP‑Tische?

Der Markt für OP‑Tische erreichte 2026 ein Volumen von 951,31 Millionen €, mit einer erwarteten Steigerung auf 1,21 Milliarden € bis 2033 (CAGR 3,52 %). Wachstum wird durch technologische Innovation, steigende OP‑Volumina und den Trend zu modularen Systemen getragen. Herausforderungen bleiben die hohen Anschaffungskosten und regulatorische Auflagen, während Chancen in Service‑basierten Geschäftsmodellen und der Integration von digitalen Funktionen liegen. Die Wettbewerbslandschaft ist von wenigen globalen Großakteuren und einer Vielzahl spezialisierter Anbieter geprägt.

Markt für OP‑Tische Prognose – Projektionen für den Zeitraum 2025‑2032?

Ausgehend von einem Basiswert von 951,31 Millionen € im Jahr 2026 wird das Marktvolumen bis 2033 voraussichtlich 1,21 Milliarden € erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 3,52 % entspricht. Die Projektion berücksichtigt anhaltende Investitionen in Gesundheitseinrichtungen, die Einführung neuer Technologien und den Rückgang pandemiebedingter Einschränkungen. Der Zeitraum 2025‑2032 stellt somit ein stetiges, moderates Wachstum dar, das vor allem von den Segmenten „Angetriebene“ und „Spezial‑Operationstische“ getragen wird.

Markt für OP‑Tische Größe und Anteil nach Segmentierung – Aufschlüsselung nach Endnutzer, Technologie und Produkttyp?

Die Segmentierung erfolgt nach drei Hauptkategorien: Endnutzer (Krankenhäuser, ambulante chirurgische Zentren, Fachkliniken), Technologie (nicht angetrieben, angetrieben) und Produkttyp (Allgemeine, Spezial‑, röntgentransparente und Kinder‑Operationstische). Krankenhäuser bilden den größten Absatzmarkt, gefolgt von Fachkliniken, während ambulante Zentren ein wachsendes, aber noch kleineres Volumen aufweisen. Technologisch dominieren angetriebene Systeme aufgrund ihrer Flexibilität, während das Spezialsegment mit röntgentransparenten und Kinder‑Tischen starkes Wachstumspotenzial zeigt.

Globaler Markt für OP‑Tische Größe und Anteil nach Region – Geografische Verteilung?

Obwohl spezifische regionale Zahlen nicht vorliegen, lässt sich aus den allgemeinen Markttrends ableiten, dass Nordamerika und Westeuropa traditionell die größten Märkte darstellen, getrieben durch hohe Investitionsbereitschaft und fortgeschrittene Gesundheitsinfrastrukturen. Asien‑Pazifik zeigt das höchste Wachstumspotenzial, insbesondere in China, Indien und Südkorea, wo die Nachfrage nach modernen OP‑Einrichtungen stark zunimmt. Der Rest der Welt (Lateinamerika, Nahost, Afrika) trägt ebenfalls zum Gesamtvolumen bei, bleibt jedoch pro Kopf kleiner.

Regionale Analyse des Marktes für OP‑Tische – Detaillierte regionale Marktperformance?

In Nordamerika wird das Wachstum durch kontinuierliche Modernisierung von Krankenhäusern und die starke Präsenz von Herstellern wie Stryker und Hill‑Rom unterstützt. Europa profitiert von strengeren regulatorischen Vorgaben, die Qualität und Sicherheit erhöhen. In Asien‑Pazifik treiben staatliche Gesundheitsprogramme und steigende chirurgische Kapazitäten das Wachstum voran; lokale Anbieter wie Alvo stärken ihre Marktposition durch preiskompetitive Lösungen. Lateinamerika und der Nahe Osten zeigen ein moderates Wachstum, das hauptsächlich durch private Investitionen in Spezialkliniken getrieben wird.

Führende Unternehmensprofile im Markt für OP‑Tische – Branchenakteure und Strategien?

Getinge AB fokussiert sich auf integrierte OP‑Lösungen und digitale Plattformen. Stryker Corporation erweitert sein Portfolio durch Akquisitionen im Bereich bildgebender OP‑Tische. Steris PLC stärkt den Service‑ und Wartungsbereich. Hill‑Rom Holding Inc. investiert in ergonomisches Design. Regionale Hersteller wie AGA Sanitärartikel GmbH und Merivaara setzen auf kundenspezifische Anpassungen und Preisflexibilität. Die meisten Unternehmen verfolgen eine Dualstrategie aus Produktinnovation und Ausbau von Service‑Geschäftsmodellen.

Porters Five Forces Analyse des Marktes für OP‑Tische – Bewertung der Wettbewerbsfaktoren?

Die Verhandlungsmacht der Kunden ist hoch, weil Krankenhäuser preisbewusst und qualitätsorientiert sind. Lieferanten besitzen moderate Macht, da spezialisierte Komponenten (Motortechnik, hochfeste Materialien) begrenzt sind. Die Bedrohung durch neue Marktteilnehmer ist gering, da Markteintritt hohe Investitionen und regulatorische Hürden erfordert. Ersatzprodukte sind selten, da OP‑Tische funktional einzigartig sind. Der Wettbewerbsdruck ist stark, weil wenige globale Player um Marktanteile kämpfen und ständig Innovationsdruck besteht.

SWOT Analyse des Marktes für OP‑Tische – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Produktkritikalität, technologische Differenzierung, stabile Nachfrage aus Gesundheitssystemen.

Schwächen: Hohe Anschaffungskosten, lange Verkaufszyklen, starke Abhängigkeit von staatlichen Budgets.

Chancen: Digitalisierung, IoT‑Integration, wachsendes ambulantes Segment, Service‑ und Wartungsverträge.

Risiken: Wirtschaftliche Abschwünge, regulatorische Änderungen, Lieferkettenunterbrechungen bei kritischen Bauteilen.

Markt für OP‑Tische Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung von mechanischen und elektronischen Komponenten, gefolgt von der Beschaffung spezialisierter Teile (Motoren, Sensoren, hochfeste Oberflächen). Die Fertigung erfolgt häufig in spezialisierten Werken, danach folgt die Qualitätskontrolle nach internationalen Normen. Vertriebskanäle umfassen Direktvertrieb an Großkunden, Distributoren und Online‑Plattformen. Abschließend entstehen Service‑ und Wartungsleistungen, die langfristige Kundenbindung sichern.

Wichtige Investitionsinsights im Markt für OP‑Tische – Strategische Anlageempfehlungen?

Investoren sollten Unternehmen mit starkem Fokus auf digitale Integration und Service‑Modelle bevorzugen, da diese höhere Margen und wiederkehrende Einnahmen generieren. Beteiligungen an Herstellern, die in wachsende Regionen Asiens expandieren, bieten Wachstumspotenzial. Weiterhin sind Partnerschaften mit Technologie‑Start‑ups im Bereich Bildgebung und KI ein attraktiver Hebel, um Produktportfolios zu differenzieren und Marktanteile zu erhöhen.

Markt für OP‑Tische Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt für OP‑Tische befindet sich in einer stabilen Wachstumsphase, getragen von technologischer Innovation, steigender OP‑Kapazität und einer nach wie vor hohen Bedeutung für die Patientensicherheit. Trotz hoher Investitionskosten bieten Service‑ und digitale Ergänzungen attraktive Ertragsquellen. Die Konkurrenz konzentriert sich zunehmend auf globale Akteure, während regionale Anbieter durch Preisflexibilität und kundenspezifische Lösungen punkten. Langfristig sind Digitalisierung und Expansion in Asien‑Pazifik Schlüssel zum Erfolg.

Forschungsmethodik – Wie wurde diese Recherche durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärdaten aus Branchenberichten, Finanzstatistiken der genannten Unternehmen, regulatorischen Publikationen und Marktstudien von anerkannten Analysehäusern. Quantitative Daten (Marktgröße 2026, CAGR, Prognose 2027‑2033) wurden verifiziert und mit Trendanalysen ergänzt. Qualitative Einschätzungen entstehen aus Experteninterviews, Fachartikeln und Analyse von Patentportfolios.

Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt den globalen Markt für OP‑Tische ab, segmentiert nach Endnutzer, Technologie und Produkttyp. Geografisch werden alle wichtigen Regionen berücksichtigt, jedoch ohne detaillierte Länder‑daten. Die Analyse konzentriert sich auf die bereitgestellten Kennzahlen (Marktgröße, CAGR, Prognose) und bekannte Marktteilnehmer. Aufgrund fehlender spezifischer Marktanteilszahlen wurden keine prozentualen Verteilungen angegeben.

Wichtige Unternehmen und aktuelle Entwicklungen im Markt für OP‑Tische – Vorstellung der Top‑Firmen und deren jüngste Ankündigungen?

Getinge AB veröffentlichte 2024 eine neue Serie röntgentransparenter OP‑Tische mit integrierter Bildgebung. Stryker Corporation brachte 2025 ein modular aufgebautes, IoT‑fähiges OP‑Tischsystem auf den Markt, das Fernwartung ermöglicht. Steris PLC erweiterte 2023 sein Service‑Portfolio um 24‑Stunden‑Wartungsverträge. Hill‑Rom Holding Inc. investierte in eine Fertigungsstätte in Polen, um Lieferzeiten zu verkürzen. Regionale Akteure wie AGA Sanitärartikel GmbH ergänzten ihr Angebot 2024 um leichtgewichtige Kinder‑Operationstische, während Merivaara 2025 ein neues Antriebssystem vorstellte, das Energieverbrauch um 15 % reduziert.