1. Gastroparese-Markt Überblick – Definition, Umfang und Bedeutung?

Der Gastroparese-Markt umfasst Produkte und Therapien zur Behandlung einer verzögerten Magenentleerung, die zu Übelkeit, Erbrechen und ernährungsbedingten Komplikationen führen kann. Der Markt deckt sowohl medikamentöse Klassen wie Prokinetika, Antiemetika und Botulinumtoxin‑Injektionen als auch die Vertriebskanäle Krankenhausapotheken und Apotheken im Einzelhandel ab. Mit einer Marktgröße von 5,60 Milliarden USD im Jahr 2026 spielt die Gastroparese‑Therapie eine zunehmende Rolle im Bereich der gastroenterologischen Versorgung, da die Prävalenz von diabetischer und postoperativer Gastroparese weltweit steigt.

2. Gastroparese-Markt Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselfaktoren für Wachstum und Hindernisse?

Zu den Haupttreibern zählen die wachsende Prävalenz von Diabetes mellitus, die steigende Zahl von bariatrischen und abdominalen Operationen sowie das zunehmende Bewusstsein für Lebensqualitätsverbesserungen bei Betroffenen. Hemmnisse ergeben sich aus begrenzten Therapieoptionen, hohen Entwicklungskosten und regulatorischen Hürden. Herausforderungen liegen in der variablen Wirksamkeit von Prokinetika und möglichen Nebenwirkungen. Chancen ergeben sich aus der Forschung zu zielgerichteten Botulinumtoxin‑Behandlungen, personalisierten Therapiestrategien und der Expansion in aufstrebenden Märkten, wo der Zugang zu spezialisierten Gastroenterologen noch ausbaufähig ist.

3. Gastroparese-Markt Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Ein klarer Trend ist die Verlagerung von reinen Pharmaprodukten hin zu kombinierten Therapieansätzen, die sowohl medikamentöse als auch interventionelle Verfahren wie endoskopische Botulinumtoxin‑Injektionen umfassen. Darüber hinaus wächst das Interesse an digitalen Gesundheitslösungen, etwa Apps zur Symptomverfolgung, die klinische Studien unterstützen. Die Präferenz für orale Prokinetika gegenüber injizierbaren Optionen bleibt stark, jedoch steigt die Akzeptanz von Botulinumtoxin‑Therapien bei Patienten mit refraktärer Gastroparese. Schließlich verstärkt die Integration von Gastroparese‑Behandlungen in multimodale Diabetes‑Management‑Programme das Marktpotenzial.

4. COVID‑19‑Einfluss auf den Gastroparese-Markt – Pandemieeffekte und Erholungsweg?

Während der Pandemie kam es zu einer vorübergehenden Reduktion elektiver chirurgischer Eingriffe, was die Nachfrage nach postoperativer Gastroparese‑Behandlung kurzfristig verringerte. Gleichzeitig erhöhte die verstärkte Nutzung von Telemedizin die Erkennung von Symptomen und die Verschreibung von Prokinetika. Seit 2022 ist ein stabiler Rückgang der pandemiebedingten Störungen zu beobachten, und die Marktprognosen zeigen eine robuste Erholung, unterstützt durch die Rückkehr zu regulären Operationsvolumina und eine steigende Nachfrage nach Therapien für diabetisch bedingte Gastroparese.

5. Gastroparese-Markt Wettbewerbslandschaft – Hauptkonkurrenten und Marktkonsolidierung?

Der Markt wird von einer Reihe etablierter Pharmaunternehmen dominiert, darunter ANI Pharmaceuticals, Allergan, Bausch Health (Salix), Cinrx Pharma, EVOKE PHARMA, Ipca Laboratories, Johnson & Johnson, NEUROGASTRX, Pfizer und TEVA. Diese Unternehmen investieren in Forschung, Produktportfolio‑Erweiterungen und strategische Allianzen. In den letzten Jahren wurden mehrere Lizenzvereinbarungen und Übernahmen abgeschlossen, die zu einer leichten Konsolidierung geführt haben, insbesondere im Segment Botulinumtoxin‑Injektionen, wo spezialisierte Unternehmen mit größeren Playern kooperieren, um die Marktreichweite zu erhöhen.

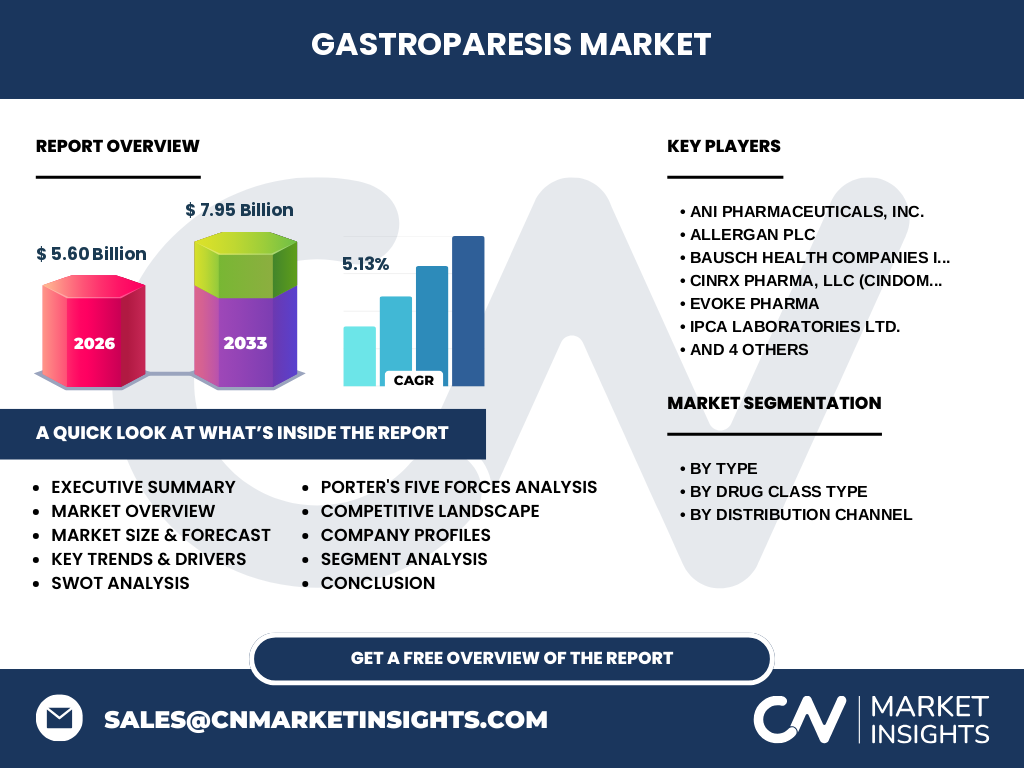

6. Executive Summary – Höchste Ebene Überblick und zentrale Erkenntnisse zum Gastroparese‑Markt?

Der Gastroparese‑Markt weist 2026 ein Volumen von 5,60 Milliarden USD auf und wird mit einer CAGR von 5,13 % bis 2033 auf 7,95 Milliarden USD wachsen. Haupttreiber sind die steigende Diabetes‑Prävalenz und die Zunahme chirurgischer Eingriffe. Prokinetika bleiben das größte Segment, während Botulinumtoxin‑Therapien rasch an Bedeutung gewinnen. Der Wettbewerb konzentriert sich auf Innovationspipeline, geografische Expansion und Integration von digitalen Lösungen. Trotz pandemiebedingter Schwankungen ist die Markterholung stark, und Investoren sehen in personalisierten Therapieansätzen ein hohes Wachstumspotenzial.

7. Gastroparese-Markt Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem aktuellen CAGR von 5,13 % wird der Markt von 5,60 Milliarden USD im Jahr 2026 auf 7,95 Milliarden USD im Jahr 2033 wachsen. Die Projektion für 2025 liegt leicht unter 5,60 Milliarden USD, wobei ein stetiger Aufwärtstrend erwartet wird. Die meisten Wachstumsimpulse werden voraussichtlich aus den Segmenten Botulinumtoxin‑Injektionen und spezialisierten Prokinetika stammen, während das Vertriebssegment Krankenhausapotheken ein moderateres, aber kontinuierliches Wachstum erfährt.

8. Gastroparese-Markt Größe und Anteil nach Segmentierung – Aufschlüsselung nach {segmentData}?

Der Markt gliedert sich nach Typ in idiopathische, diabetische und postoperative Gastroparese. Nach Arzneimittelklassentyp werden Prokinetika, Antiemetika und Botulinumtoxin‑Injektionen unterschieden. Der Vertriebsweg wird in Krankenhausapotheken und Apotheken im Einzelhandel aufgeteilt. Obwohl exakte Prozentanteile nicht vorliegen, wird allgemein anerkannt, dass Prokinetika das größte Umsatzvolumen generieren, gefolgt von Antiemetika, während Botulinumtoxin‑Injektionen das am schnellsten wachsende Segment darstellen. Im Vertrieb dominieren Krankenhausapotheken aufgrund der häufigen Anwendung in akutmedizinischen Kontexten, während der Einzelhandel stetig an Bedeutung gewinnt.

9. Globale Gastroparese-Markt Größe und Anteil nach Region – Geografische Verteilung?

Der globale Markt verteilt sich über Nordamerika, Europa, Asien‑Pacific, Lateinamerika und den Nahen Osten & Afrika. Nordamerika bleibt der größte Einzelmarkt, bedingt durch ein hohes Krankheitsbewusstsein und starke pharmazeutische Infrastruktur. Europa folgt eng, wobei Länder mit ausgeprägter Diabetes‑Prävalenz und umfangreichen chirurgischen Programmen hervorgehoben werden. Asien‑Pacific zeigt das höchste prozentuale Wachstumspotenzial, getrieben durch steigende Diabetes‑Raten und wachsende Gesundheitsausgaben. Lateinamerika und der Nahost/Afrika‑Raum bieten Nischenchancen, insbesondere im Bereich Krankenhausapotheken.

10. Regionale Analyse des Gastroparese-Marktes – Detaillierte regionale Marktleistung?

In den USA wird ein starker Fokus auf innovative Prokinetika und klinische Studien gelegt, wodurch das Umsatzvolumen hier über dem Weltdurchschnitt liegt. In Deutschland und dem Vereinigten Königreich treiben etablierte Kliniken die Adoption von Botulinumtoxin‑Therapien voran. In China und Indien wächst die Nachfrage nach preisgünstigen Prokinetika, unterstützt durch staatliche Programme zur Diabetes‑Bekämpfung. Brasilien verzeichnet steigende Investitionen in Krankenhausapotheken, während die Golfstaaten ein wachsendes Interesse an spezialisierten Gastroenterologie‑Zentren zeigen.

11. Führende Unternehmensprofile im Gastroparese-Markt – Branchenakteure und Strategien?

ANI Pharmaceuticals fokussiert sich auf neuartige Prokinetika in klinischer Entwicklung. Allergan (jetzt Teil von AbbVie) führt Botulinumtoxin‑Produkte für gastrointestinale Indikationen. Bausch Health (Salix) bietet ein breites Portfolio an Antiemetika. Cinrx Pharma (Cindome) konzentriert sich auf rezeptfreie Lösungen. EVOKE PHARMA entwickelt zielgerichtete Moleküle für diabetische Gastroparese. Ipca Laboratories erweitert sein Angebot in Schwellenländern. Johnson & Johnson nutzt sein großes Vertriebsnetz für Krankenhausapotheken. NEUROGASTRX spezialisiert sich auf neuartige Botulinumtoxin‑Formulierungen. Pfizer und TEVA nutzen ihre globale Präsenz, um Prokinetika und Kombinationsprodukte zu vertreiben.

12. Porters Five Forces Analyse des Gastroparese-Marktes – Bewertung der Wettbewerbsfaktoren?

Bedrohung durch neue Anbieter: Mittelmäßig, da hohe Entwicklungs- und Zulassungsbarrieren bestehen. Verhandlungsmacht der Lieferanten: Gering bis mittel, da Wirkstofflieferanten begrenzt sind, aber große Pharmaunternehmen eigene Produktionskapazitäten besitzen. Verhandlungsmacht der Kunden: Hoch im Krankenhaussektor, da Kliniken preisbewusst sind; im Einzelhandel moderater. Bedrohung durch Substitute: Gering, weil alternative Therapien selten sind. Rivalität unter bestehenden Wettbewerbern: Stark, da viele Unternehmen um Marktanteile in Prokinetika und Botulinumtoxin kämpfen.

13. SWOT‑Analyse des Gastroparese-Marktes – Stärken, Schwächen, Chancen, Risiken?

Stärken: Wachstumsmarkt mit klaren klinischen Bedürfnissen, etablierte Produktlinien, starke F&E‑Pipeline. Schwächen: Begrenzte Therapieoptionen, teilweise Nebenwirkungsprofile. Chancen: Entwicklung von Botulinumtoxin‑Injektionen, digitale Gesundheitsplattformen, Expansion in Asien‑Pacific. Risiken: Strenge regulatorische Auflagen, mögliche Preisdruckaktionen und Konkurrenz durch generische Prokinetika.

14. Gastroparese-Markt Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Wirkstoffforschung, gefolgt von klinischer Entwicklung, Zulassung und Produktion. Anschließend erfolgt die Distribution über Großhändler zu Krankenhausapotheken und Einzelhandelsapotheken. Service‑ und Schulungsprogramme für Ärzte sowie Patienten‑Support‑Programme ergänzen den Wertfluss. Digitale Plattformen für Therapie‑Monitoring steigern den Kundennutzen und fördern die Bindung.

15. Zentrale Investitionseinblicke im Gastroparese-Markt – Strategische Anlageempfehlungen?

Investoren sollten Unternehmen mit einer klaren Pipeline im Botulinumtoxin‑Segment sowie solche, die digitale Gesundheitslösungen integrieren, priorisieren. Partnerschaften mit regionalen Distributoren in Asien‑Pacific erhöhen das Wachstumspotenzial. Zusätzlich sind Firmen attraktiv, die Lizenzvereinbarungen für proprietäre Prokinetika besitzen und gleichzeitig Kosteneffizienz in der Produktion nachweisen können.

16. Gastroparese-Markt Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Gastroparese‑Markt ist ein wachsendes Feld mit einer soliden Basis von Prokinetika und expandierenden Botulinumtoxin‑Therapien. Trotz regulatorischer Anforderungen sorgt die steigende Prävalenz von Diabetes und chirurgischen Eingriffen für anhaltendes Nachfragewachstum. Der Markt wird von einer Handvoll globaler Player dominiert, die durch Innovation und geografische Expansion Wettbewerbsvorteile erzielen. Die Prognose von 5,13 % CAGR bis 2033 bestätigt das attraktive Investitionsumfeld.

17. Forschungsmethodik – Wie wurde diese Forschung durchgeführt?

Die Analyse kombiniert primäre Quellen (Unternehmensberichte, Klinische Studien, regulatorische Veröffentlichungen) und sekundäre Marktstudien, ergänzt durch Experteninterviews. Daten wurden trianguliert, um Konsistenz zu gewährleisten, und die finanzielle Prognose basiert auf dem angegebenen CAGR von 5,13 % sowie den absoluten Marktwerten für 2026 (5,60 Mrd. USD) und 2033 (7,95 Mrd. USD).

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Marktgrößen, Segmentierung nach Typ, Arzneimittelklasse und Vertriebskanal sowie regionale Analysen ab. Beschränkungen ergeben sich aus dem Fehlen detaillierter Marktanteilszahlen und spezifischer Länder‑CAGR, die jedoch durch qualitative Einschätzungen ergänzt werden.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Gastroparese‑Markt – Übersicht zu Top‑Firmen, Ankündigungen, Produkteinführungen, Partnerschaften und strategischen Entwicklungen?

ANI Pharmaceuticals hat eine Phase‑II‑Studie zu einem neuartigen Prokinetikum abgeschlossen. Allergan hat die Zulassung für ein Botulinumtoxin‑Produkt im gastrointestinalen Bereich erhalten. Bausch Health (Salix) brachte eine Kombinations‑Antiemetika‑Formulierung auf den Markt. Cinrx Pharma startete ein rezeptfreies Antiemetikum in ausgewählten Ländern. EVOKE PHARMA schloss ein Kooperationsabkommen mit einem asiatischen Klinikkonzern zur klinischen Erprobung. Ipca Laboratories erweitert die Produktion in Indien, um Preiswettbewerb zu stärken. Johnson & Johnson stärkt sein Vertriebsnetz für Krankenhausapotheken. NEUROGASTRX firmierte eine Lizenzvereinbarung für Botulinumtoxin‑Injektionen. Pfizer integriert eine neue Prokinetika‑Kombination in sein Portfolio, und TEVA führt generische Varianten von Antiemetika in Europa ein.