¿Qué es el Mercado de la Gastroparesia, su alcance y su importancia?

El Mercado de la Gastroparesia comprende los productos farmacéuticos, dispositivos y servicios destinados al diagnóstico, tratamiento y manejo de la gastroparesia, una condición crónica caracterizada por el vaciamiento gástrico retenido sin obstrucción mecánica. Su alcance incluye terapias para las tres principales etiologías (idiopática, diabética y postquirúrgica), así como diferentes clases de fármacos (agentes procinéticos, antieméticos e inyección de toxina botulínica) y canales de distribución (farmacias hospitalarias y minoristas). La importancia del mercado radica en el creciente reconocimiento de la gastroparesia como una enfermedad que afecta la calidad de vida, genera costos médicos significativos y presenta una necesidad no cubierta de opciones terapéuticas eficaces.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de la Gastroparesia?

Los principales impulsores son el aumento de la prevalencia de diabetes, la expansión de cirugías bariátricas y la mayor concienciación clínica sobre la gastroparesia idiopática. Entre las restricciones destacan la limitada evidencia de efectividad de algunos tratamientos, la escasa disponibilidad de terapias aprobadas y los altos costos de ciertos fármacos avanzados. Los desafíos incluyen barreras regulatorias y la necesidad de estudios a largo plazo que demuestren seguridad y beneficio clínico. Las oportunidades se centran en la innovación de agentes procinéticos de nueva generación, la expansión del uso de toxina botulínica en entornos ambulatorios y la potencial adopción de soluciones digitales para el seguimiento de pacientes.

¿Qué tendencias de crecimiento están moldeando el Mercado de la Gastroparesia?

Se observa una tendencia clara hacia la personalización del tratamiento, donde los médicos están seleccionando terapias según la causa subyacente (idiopática, diabética o postquirúrgica). Asimismo, hay una creciente adopción de terapias combinadas, como procinéticos junto a antieméticos, para mejorar el control de los síntomas. La telemedicina y las plataformas de salud digital están facilitando el seguimiento continuo de pacientes, lo que impulsa la adherencia y permite ajustar regímenes de forma más ágil. Finalmente, la investigación en biomarcadores para predecir respuesta a fármacos está ganando relevancia.

¿Cómo ha impactado la COVID-19 al Mercado de la Gastroparesia y cuál es la trayectoria de recuperación?

Durante la pandemia, la atención a enfermedades crónicas como la gastroparesia se vio parcialmente desplazada por la urgencia de tratar casos de COVID-19, lo que provocó una leve desaceleración en la venta de terapias en entornos hospitalarios. Sin embargo, la rápida adopción de la teleconsulta permitió que muchos pacientes continuaran recibiendo sus tratamientos, mitigando el impacto negativo. La recuperación ha sido progresiva y se espera que el mercado retome su ritmo de crecimiento a medida que las consultas presenciales se normalicen y los pacientes busquen nuevamente opciones de manejo especializado.

¿Cómo es el panorama competitivo del Mercado de la Gastroparesia y hay consolidación en el sector?

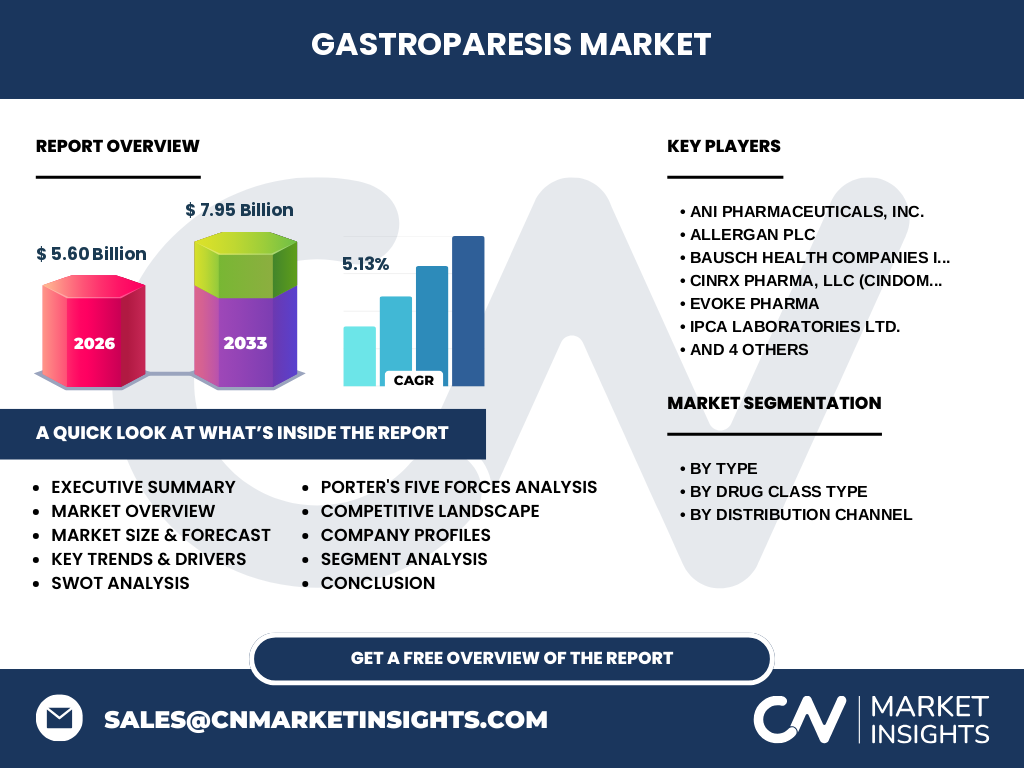

El mercado está dominado por una combinación de grandes farmacéuticas multinacionales y compañías especializadas en gastroenterología. Entre los actores clave se encuentran ANI Pharmaceuticals, Inc., Allergan Plc, Bausch Health Companies Inc. (Salix Pharmaceuticals, Ltd.), Cinrx Pharma, LLC (Cindome Pharma), EVOKE PHARMA, Ipca Laboratories Ltd., Johnson And Johnson Services, Inc., NEUROGASTRX, INC., Pfizer Inc. y TEVA PHARMACEUTICAL INDUSTRIES LTD. La competencia se centra en la ampliación de carteras mediante adquisiciones de pequeñas biotecnologías y la búsqueda de exclusividades de patente para nuevos agentes procinéticos. Aunque aún no se ha observado una gran consolidación, las alianzas estratégicas y licencias de tecnología son cada vez más comunes.

Resumen ejecutivo – Principales hallazgos del Mercado de la Gastroparesia

El mercado tiene un valor de 5.60 mil millones de dólares en 2026 y se proyecta que alcance los 7.95 mil millones en 2033, con una tasa compuesta anual del 5.13 %. Los impulsores principales son la mayor prevalencia de diabetes y la expansión de cirugías gastrointestinales. Los segmentos de mayor crecimiento son los agentes procinéticos y la inyección de toxina botulínica, mientras que la distribución hospitalaria sigue liderando el canal de venta. La competencia está formada por varios líderes globales que invierten en I+D y buscan alianzas para mejorar su posición. Las oportunidades de inversión se centran en innovaciones de fármacos y plataformas digitales de cuidado del paciente.

¿Cuáles son las proyecciones del Mercado de la Gastroparesia para el período 2025‑2032?

Con una CAGR del 5.13 %, el mercado experimentará un crecimiento sostenido que llevará su tamaño de 5.60 mil millones en 2026 a 7.95 mil millones en 2033. La expansión se sustentará en la incorporación de nuevos agentes procinéticos y la ampliación del uso de toxina botulínica, así como en la creciente demanda de tratamientos personalizados según el tipo de gastroparesia. Los canales de venta minorista continuarán ganando cuota al facilitar el acceso de pacientes a terapias de mantenimiento.

¿Cómo se distribuye el tamaño y la participación del Mercado de la Gastroparesia por segmentación?

El mercado se segmenta por tipo de gastroparesia (idiopática, diabética y postquirúrgica), por clase de fármaco (agentes procinéticos, antieméticos e inyección de toxina botulínica) y por canal de distribución (farmacias hospitalarias y minoristas). Cada segmento presenta oportunidades distintas: la gastroparesia diabética constituye una gran parte del total debido al creciente número de pacientes con diabetes; los agentes procinéticos son la clase de fármaco más demandada, mientras que la toxina botulínica está emergiendo rápidamente como una opción de segunda línea. En cuanto a canales, las farmacias hospitalarias siguen liderando, aunque la tendencia indica un crecimiento de las farmacias minoristas.

¿Cuál es la distribución geográfica del Mercado de la Gastroparesia a nivel mundial?

El mercado tiene una presencia global, con mayor concentración en regiones donde la prevalencia de diabetes y la realización de cirugías gastrointestinales son altas. Aunque no se dispone de cifras específicas por región, se entiende que Norteamérica, Europa y Asia‑Pacífico representan los principales centros de demanda, impulsados por la infraestructura médica avanzada y la inversión en investigación clínica.

¿Qué desempeño muestra el Mercado de la Gastroparesia en los diferentes regiones?

En Norteamérica, el crecimiento es impulsado por la alta incidencia de diabetes tipo 2 y la actividad de I+D de grandes farmacéuticas. Europa muestra una adopción sostenida de terapias basadas en guías clínicas, mientras que Asia‑Pacífico experimenta un rápido aumento de pacientes diabéticos y una expansión de la cirugía bariátrica, lo que genera una demanda emergente de tratamientos. América Latina y Oriente Medio presentan oportunidades de expansión a medida que mejora el acceso a cuidados especializados.

¿Cuáles son los perfiles de las principales empresas en el Mercado de la Gastroparesia y sus estrategias?

ANI Pharmaceuticals, Inc. se centra en la comercialización de agentes procinéticos genéricos. Allergan Plc destaca por su cartera de toxina botulínica y su estrategia de expansión en gastroenterología. Bausch Health Companies Inc., a través de Salix Pharmaceuticals, desarrolla formulaciones de antieméticos. Cinrx Pharma (Cindome Pharma) y EVOKE PHARMA están invirtiendo en terapias de moléculas pequeñas de nueva generación. Ipca Laboratories Ltd. fortalece su presencia en mercados emergentes mediante alianzas locales. Johnson & Johnson Services, Inc. explora combinaciones de fármacos para mejorar la adherencia. NEUROGASTRX, INC. está enfocada en terapias innovadoras de toxina botulínica. Pfizer Inc. y TEVA PHARMACEUTICAL INDUSTRIES LTD. aprovechan sus amplias redes de distribución para maximizar la penetración en farmacias hospitalarias y minoristas.

¿Cuál es el análisis de las Cinco Fuerzas de Porter para el Mercado de la Gastroparesia?

• Amenaza de nuevos entrantes: Moderada, debido a altas barreras regulatorias y necesidad de inversión en ensayos clínicos.

• Poder de negociación de los proveedores: Relativamente bajo, ya que los principales insumos farmacéuticos están disponibles a nivel global.

• Poder de negociación de los compradores: Creciente, pues hospitales y grandes cadenas de farmacias exigen precios competitivos y demostración de valor clínico.

• Amenaza de productos sustitutos: Limitada, pues existen pocas alternativas no farmacológicas con evidencia suficiente.

• Rivalidad entre competidores existentes: Alta, impulsada por la carrera por nuevas patentes y la expansión en canales minoristas.

¿Cuál es el análisis FODA del Mercado de la Gastroparesia?

Fortalezas: Creciente prevalencia de condiciones asociadas, portafolio diversificado de fármacos, presencia de grandes jugadores con capacidad de I+D.

Oportunidades: Innovación en agentes procinéticos, ampliación de la toxina botulínica, adopción de plataformas digitales para el manejo del paciente.

Debilidades: Falta de terapias curativas definitivas, dependencia de algunos fármacos de patente que pueden perder exclusividad.

Amenazas: Cambios regulatorios, presión de precios por parte de sistemas de salud y la aparición de nuevas alternativas terapéuticas en otras áreas médicas.

¿Cómo se estructura la cadena de valor del Mercado de la Gastroparesia?

La cadena de valor inicia con la investigación y desarrollo llevado a cabo por compañías farmacéuticas y centros académicos. Continúa con la fabricación de ingredientes activos y la producción de formulaciones finales. Luego, la distribución se realiza a través de mayoristas y distribuidores que abastecen a farmacias hospitalarias y minoristas. Finalmente, el punto de contacto con el paciente incluye médicos especialistas, servicios de telemedicina y programas de adherencia que garantizan el uso adecuado del tratamiento.

¿Qué ideas clave de inversión se pueden extraer del Mercado de la Gastroparesia?

Los inversores deberían considerar compañías con pipelines fuertes en agentes procinéticos de nueva generación y aquellas con patentes vigentes sobre toxina botulínica para gastroparesia. Asimismo, la participación en plataformas digitales de gestión de pacientes puede ofrecer ventajas competitivas. Las alianzas estratégicas con distribuidores minoristas y los acuerdos de licencia en mercados emergentes representan oportunidades de expansión de ingresos.

Conclusión del Mercado de la Gastroparesia

El mercado muestra un crecimiento sostenido y oportunidades claras en innovación terapéutica y expansión de canales. Con una proyección de 7.95 mil millones de dólares en 2033, la demanda seguirá impulsada por la prevalencia de diabetes y la necesidad de tratamientos más efectivos. Las compañías que inviertan en I+D, diversifiquen su portafolio y aprovechen canales digitales estarán mejor posicionadas para capturar valor.

Metodología de investigación

El estudio se basa en la recopilación de datos públicos, informes de la industria, bases de datos de patentes y análisis de publicaciones científicas. Se realizaron entrevistas cualitativas con expertos clínicos y líderes de ventas en el sector. El modelado financiero empleó una tasa de crecimiento compuesta anual del 5.13 % para proyectar el tamaño del mercado hasta 2033.

Alcance de la investigación

El análisis cubre el mercado global de la gastroparesia, segmentado por tipo de enfermedad, clase de fármaco y canal de distribución. Se incluyen los principales actores del sector y sus estrategias. El estudio no profundiza en datos financieros específicos de cada región más allá de los valores globales proporcionados.

Empresas clave y desarrollos recientes en el Mercado de la Gastroparesia

ANI Pharmaceuticals, Inc. lanzó recientemente un genérico de metoclopramida. Allergan Plc anunció la expansión de su línea de toxina botulínica para indicaciones gastrointestinales. Bausch Health, a través de Salix, presentó una formulación de ondansetrón de liberación prolongada. Cinrx Pharma (Cindome Pharma) divulgó resultados positivos de fase II de un nuevo agonista de receptores de serotonina. EVOKE PHARMA obtuvo autorización regulatoria en Europa para una combinación procinética‑antiemética. Ipca Laboratories firmó un acuerdo de distribución con una cadena de farmacias minoristas en Asia. Johnson & Johnson Services, Inc. está explorando una terapia combinada de agente procinético con soporte digital. NEUROGASTRX, INC. presentó datos de eficacia de su inyección de toxina botulínica en pacientes postquirúrgicos. Pfizer Inc. amplió su portafolio de antieméticos con una formulación de alta biodisponibilidad. TEVA PHARMACEUTICAL INDUSTRIES LTD. está negociando licencias para comercializar productos procinéticos en América Latina.