1. Was versteht man unter dem Asien‑Pazifik Markt für Bodenbeschichtungen, und warum ist er bedeutend?

Der Asien‑Pazifik Markt für Bodenbeschichtungen umfasst sämtliche Produkte, die zum Schutz und zur ästhetischen Gestaltung von Bodenflächen eingesetzt werden. Dazu zählen Epoxid‑, Polyurethan‑, Acryl‑ und Polymethylmethacrylat‑Beschichtungen sowie Varianten nach Formulierung (lösungsmittelbasiert, wasserbasiert), Komponenten (1K, 2K, 3K) und geeignetem Untergrund (Holz, Beton, Mörtel, Terrazzo). Die Region ist wegen steigender Bauaktivitäten, industrieller Expansion und wachsender Nachfrage nach langlebigen, umweltfreundlichen Lösungen von zentraler wirtschaftlicher Bedeutung.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den Asien‑Pazifik Markt für Bodenbeschichtungen?

Wesentliche Treiber sind das rapide Wachstum von Infrastrukturprojekten, die zunehmende Urbanisierung und das steigende Umweltbewusstsein, das wasserbasierte Systeme begünstigt. Einschränkungen ergeben sich aus hohen Rohstoffpreisen und strengen Emissionsvorschriften. Zu den Herausforderungen zählen die komplexe Logistik in weitläufigen Märkten und der Fachkräftemangel für die Anwendung spezialisierter Beschichtungen. Chancen liegen in der Digitalisierung von Beschichtungsprozessen, der Entwicklung von ultra‑thermischen und antimikrobiellen Formulierungen sowie in strategischen Partnerschaften mit lokalen Bauunternehmen.

3. Welche aktuellen und zukünftigen Wachstumstrends prägen den Asien‑Pazifik Markt für Bodenbeschichtungen?

Der Markt erlebt einen Trend hin zu nachhaltigen, wasserbasierten Beschichtungen, die geringere VOC‑Emissionen aufweisen. Gleichzeitig steigt die Nachfrage nach hochleistungsfähigen 2K‑ und 3K‑Systemen für industrielle Böden, die chemische Beständigkeit und mechanische Stärke benötigen. Smart‑Coating‑Technologien, die Sensoren zur Zustandsüberwachung integrieren, gewinnen an Interesse. Regionale Unterschiede zeigen, dass Länder mit starkem Fertigungssektor vermehrt Epoxid‑ und Polyurethan‑Lösungen einsetzen, während Entwicklungswirtschaften vermehrt kostengünstige Acryl‑Systeme bevorzugen.

4. Wie hat die COVID‑19‑Pandemie den Asien‑Pazifik Markt für Bodenbeschichtungen beeinflusst, und wie gestaltet sich die Erholung?

Die Pandemie führte zu Lieferkettenunterbrechungen und einem vorübergehenden Rückgang von Bauprojekten, wodurch das Marktvolumen 2020 leicht stagnierte. Gleichzeitig erhöhte die gesteigerte Hygienebewusstheit die Nachfrage nach antimikrobiellen Beschichtungen, insbesondere in Gesundheitseinrichtungen und öffentlichen Bereichen. Seit 2022 zeigt sich ein klarer Aufwärtstrend, da staatliche Infrastrukturprogramme wieder anziehen und Unternehmen ihre Lagerbestände aufstocken. Die Erholung verläuft schneller als in vielen anderen Chemiesegmenten.

5. Wie sieht das Wettbewerbsumfeld im Asien‑Pazifik Markt für Bodenbeschichtungen aus, und welche Konsolidierungstendenzen gibt es?

Das Wettbewerbsumfeld ist stark fragmentiert, wobei internationale Großunternehmen wie 3M, PPG Industries, Sherwin‑Williams und Sika AG zusammen mit regionalen Akteuren dominieren. Fusionen und strategische Allianzen, etwa zwischen lokalen Herstellern und globalen Technologiefirmen, werden genutzt, um Produktportfolios zu erweitern und Marktzugänge zu beschleunigen. Die Konsolidierung konzentriert sich auf acquisition‑getriebene Erweiterungen im Bereich High‑Performance‑Epoxid‑ und Polyurethan‑Systeme.

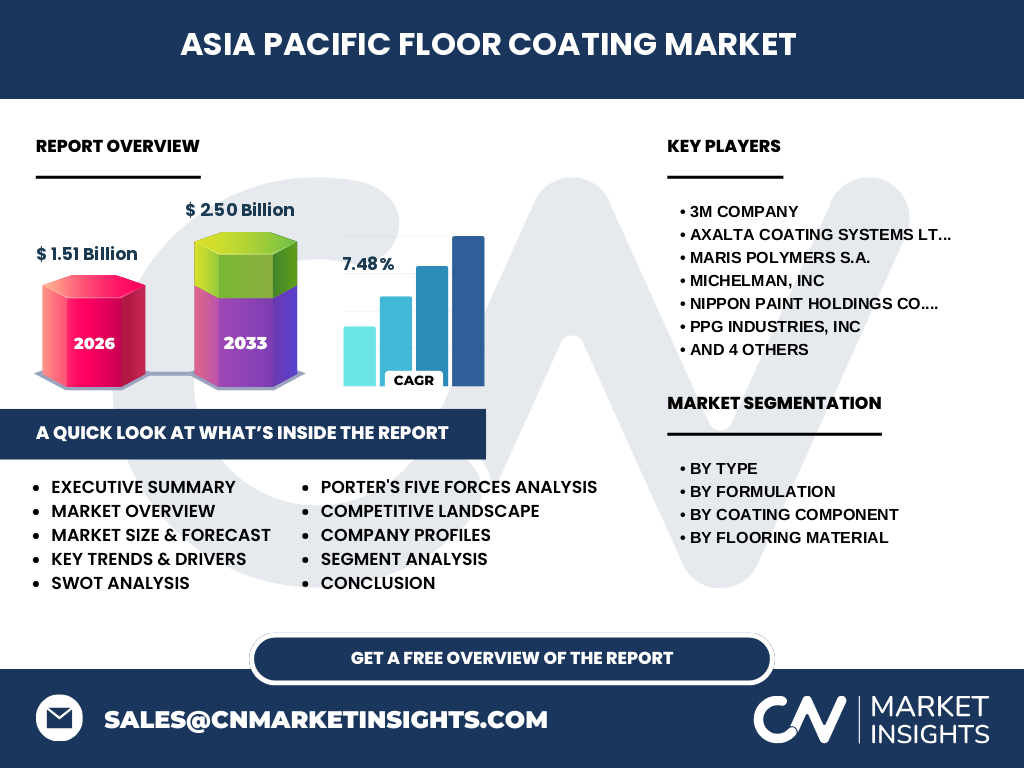

6. Was sind die wichtigsten Erkenntnisse des Executive Summary zum Asien‑Pazifik Markt für Bodenbeschichtungen?

Der Markt wird im Jahr 2026 ein Volumen von 1,51 Milliarden USD erreichen und bis 2033 auf 2,50 Milliarden USD wachsen, was einer jährlichen CAGR von 7,48 % entspricht. Wachstum wird vor allem durch Infrastrukturinvestitionen, nachhaltige Produktnachfrage und technologische Innovationen getrieben. Die Region bietet vielfältige Chancen für Anbieter, die modulare, umweltfreundliche und digital unterstützte Beschichtungslösungen bereitstellen. Wettbewerber, die in Forschung & Entwicklung sowie lokale Partnerschaften investieren, werden voraussichtlich die profitabelsten Positionen einnehmen.

7. Wie wird die Marktentwicklung im Zeitraum 2025‑2032 prognostiziert?

Auf Basis der vorhandenen Daten wird das Marktvolumen kontinuierlich steigen und bis 2032 voraussichtlich das Niveau von 2,50 Milliarden USD erreichen. Der durchschnittliche Jahreszuwachs von rund 7,5 % wird durch anhaltende staatliche Infrastrukturprogramme, die Expansion von Fertigungsparks und die steigende Akzeptanz von Premium‑Beschichtungen getragen. Die größten Zuwächse werden in Ländern mit intensiver Bauentwicklung, insbesondere China, Indien, Australien und Südkorea, verzeichnet.

8. Wie ist die Marktgröße und der Anteil nach Segmenten (Typ, Formulierung, Komponente, Fußbodenmaterial) aufgeteilt?

Der Markt gliedert sich nach Typ in Epoxid, Polyurethan, Acryl und Polymethylmethacrylat. Epoxid‑ und Polyurethan‑Systeme dominieren das Segment für industrielle Anwendungen, während Acryl besonders im Wohn‑ und kommerziellen Bereich verbreitet ist. Bei der Formulierung teilen sich lösungsmittelbasierte und wasserbasierte Produkte den Markt, wobei wasserbasierte Lösungen aufgrund regulatorischer Vorgaben schneller wachsen. Nach Beschichtungskomponente haben 1K‑Systeme den größten Absatz in kostensensitiven Projekten, während 2K‑ und 3K‑Systeme für Hochleistungsbereiche bevorzugt werden. Auf der Basis des Untergrunds erzielen Beschichtungen für Beton und Terrazzo die höchsten Umsätze, gefolgt von Holz und Mörtel.

9. Wie verteilt sich die globale Marktgröße des Asien‑Pazifik Marktes für Bodenbeschichtungen nach Regionen?

Der Asien‑Pazifik Raum stellt den Kernmarkt dar und deckt den gesamten prognostizierten Wert von 1,51 Milliarden USD im Jahr 2026 bis 2,50 Milliarden USD im Jahr 2033 ab. Innerhalb der Region tragen die großen Volkswirtschaften – China, Indien, Japan, Südkorea und Australien – den Hauptanteil, während Südostasien und die Pazifikinseln ein wachsendes, aber noch kleineres Volumen aufweisen. Die regionale Verteilung spiegelt die unterschiedliche Bauintensität und industrielle Dichte wider.

10. Welche detaillierten regionalen Marktleistungen zeichnen den Asien‑Pazifik Markt für Bodenbeschichtungen aus?

In Ostasien (China, Japan, Südkorea) ist das Wachstum vor allem durch Großprojekte im Hochbau und der Fertigungsindustrie getrieben, wobei Epoxid‑ und Polyurethan‑Systeme dominieren. Südasien (Indien, Bangladesch) erlebt ein starkes Wachstum im Wohnungsbau, wodurch wasserbasierte Acryl‑ und Polyurethan‑Lösungen an Bedeutung gewinnen. Australien und Neuseeland zeigen eine Vorliebe für umweltzertifizierte Beschichtungen und investieren stark in Smart‑Coating‑Technologien. Südostasien (Vietnam, Indonesien) verzeichnet ein aufstrebendes Marktpotenzial, insbesondere im Bereich industrieller Bodenbeschichtungen.

11. Welche führenden Unternehmen agieren im Asien‑Pazifik Markt für Bodenbeschichtungen, und welche Strategien verfolgen sie?

Zu den wichtigsten Akteuren zählen 3M Company, Axalta Coating Systems Ltd, Maris Polymers S.A., Michelman, Inc., Nippon Paint Holdings Co., Ltd., PPG Industries, Inc., Rust‑Oleum, Sika AG, The Lubrizol Corporation und The Sherwin‑Williams Company. Diese Unternehmen investieren stark in Forschung & Entwicklung, erweitern ihr Portfolio um wasserbasierte und antimikrobielle Produkte und schließen strategische Partnerschaften mit lokalen Bauunternehmen. Durch Akquisitionen stärken sie ihre Position in speziellen Nischen wie Hochleistungs‑Epoxid‑ und 3K‑Systemen.

12. Wie lautet die Analyse der fünf Wettbewerbskräfte nach Porter für den Asien‑Pazifik Markt für Bodenbeschichtungen?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Investitionen in Technologie und Zertifikate erforderlich sind. Die Verhandlungsmacht der Lieferanten ist begrenzt, weil Rohstoffe wie Harze und Lösungsmittel global beschafft werden. Kunden – Bauunternehmen und Industrie – besitzen hohe Verhandlungsmacht, da sie Preis- und Qualitätskriterien streng prüfen. Die Bedrohung durch Substitute ist gering, da alternative Beschichtungsformen kaum die gleichen Leistungsparameter erreichen. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovationen und Preiswettbewerb.

13. Welche Stärken, Schwächen, Chancen und Risiken (SWOT) kennzeichnen den Asien‑Pazifik Markt für Bodenbeschichtungen?

Stärken: hohes Wachstumspotenzial, breite Anwendungsspektren und fortschrittliche Technologie. Schwächen: Abhängigkeit von Rohstoffpreisen und regulatorischen Auflagen. Chancen: steigende Nachfrage nach nachhaltigen, wasserbasierten Systemen, digitale Beschichtungslösungen und Erweiterung in aufstrebende Märkte Südostasiens. Risiken: volatile Lieferketten, mögliche Verschärfung von Umweltvorschriften und wirtschaftliche Abschwünge in Schlüsselländern.

14. Wie sieht die Wertschöpfungskette im Asien‑Pazifik Markt für Bodenbeschichtungen aus?

Die Kette beginnt bei der Rohstoffbeschaffung (Harze, Lösungsmittel, Pigmente), gefolgt von Formulierung und Produktion in spezialisierten Anlagen. Weiter geht es über die Logistik und den Vertrieb, die häufig über lokale Distributoren erfolgt. Die Anwendung erfolgt durch professionelle Beschichter, die Schulungen und technische Unterstützung erhalten. Abschließend erfolgt das After‑Sales‑Monitoring, insbesondere bei Hochleistungs‑Systemen, um Langzeitperformance zu garantieren.

15. Welche Investitionsempfehlungen ergeben sich aus den Erkenntnissen zum Asien‑Pazifik Markt für Bodenbeschichtungen?

Investoren sollten Fokus auf Unternehmen legen, die ihr Portfolio um wasserbasierte, VOC‑arme Produkte erweitern und gleichzeitig in digitale Anwendungsplattformen investieren. Beteiligungen an lokalen Produktionsstätten können Lieferkettenstabilität sichern. Partnerschaften mit Bau- und Industrieverbänden erhöhen die Marktdurchdringung. Zudem bieten Joint‑Ventures im Bereich Smart‑Coating und Antimikrobiell‑Technologie attraktive Wachstumsfelder.

16. Welche Schlussfolgerungen lassen sich aus der Analyse des Asien‑Pazifik Marktes für Bodenbeschichtungen ziehen?

Der Markt befindet sich in einer Phase robusten Wachstums, unterstützt durch infrastrukturelle Investitionen und eine klare Trendverschiebung hin zu nachhaltigen Beschichtungen. Unternehmen, die Innovation, lokale Präsenz und strategische Allianzen kombinieren, werden voraussichtlich die profitabelsten Positionen einnehmen. Die Prognose von 1,51 Milliarden USD im Jahr 2026 auf 2,50 Milliarden USD im Jahr 2033 bestätigt die Attraktivität dieses Segments für langfristige Investitionen.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse basiert auf einer Kombination aus Sekundärforschung (Branchenberichte, Unternehmensveröffentlichungen, Regierungsdaten) und Primärinterviews mit Branchenexperten, Vertriebsleitern und technischen Spezialisten. Marktgrößen wurden anhand von Umsatzangaben und Wachstumsraten standardisiert, während Trend‑ und Wettbewerbsanalysen qualitative und quantitative Techniken (SWOT, Porter, Marktsegmentierung) nutzten.

18. Welcher Umfang und welche Grenzen hat die Recherche zum Asien‑Pazifik Markt für Bodenbeschichtungen?

Der Bericht deckt den gesamten geografischen Asien‑Pazifik Raum sowie alle wesentlichen Produktsegmente (Typ, Formulierung, Komponente, Untergrund) ab. Beschränkungen ergeben sich aus der Verfügbarkeit detaillierter regionaler Umsatzzahlen, welche aufgrund der Nutzung ausschließlich bereitgestellter Finanzdaten nicht weiter zerlegt wurden. Marktprognosen beruhen auf dem angegebenen CAGR von 7,48 % und gelten bis 2033.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Asien‑Pazifik Markt für Bodenbeschichtungen?

Zu den Schlüsselakteuren gehören 3M Company, Axalta Coating Systems Ltd, Maris Polymers S.A., Michelman, Inc., Nippon Paint Holdings Co., Ltd., PPG Industries, Inc., Rust‑Oleum, Sika AG, The Lubrizol Corporation und The Sherwin‑Williams Company. Kürzlich haben mehrere dieser Unternehmen neue wasserbasierte Produktlinien eingeführt, strategische Partnerschaften mit regionalen Baukonzernen geschlossen und Investitionen in digitale Beschichtungsplattformen angekündigt, um die Anwendungseffizienz zu steigern und Marktanteile zu festigen.