1. Was ist der Nordamerika Bodenbeschichtungsmarkt – Definition, Umfang und Bedeutung?

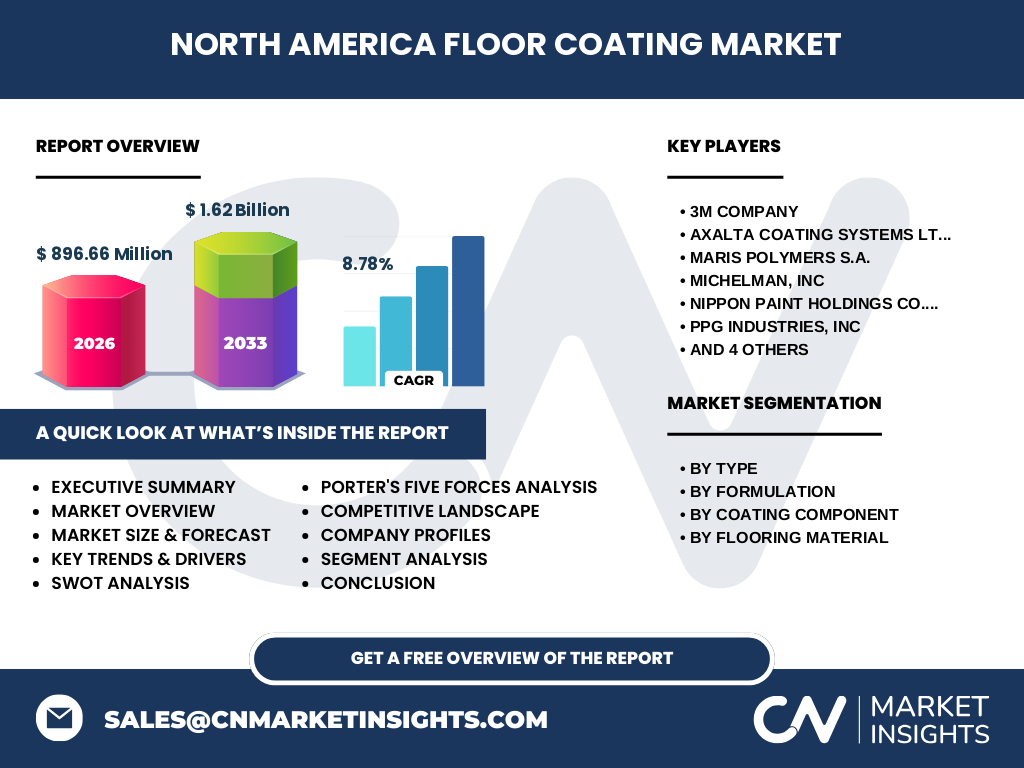

Der Nordamerika Bodenbeschichtungsmarkt umfasst alle chemischen und industriellen Produkte, die zum Schutz, zur Verschönerung und zur Leistungsverbesserung von Bodenflächen in privaten, gewerblichen und industriellen Anwendungen eingesetzt werden. Der Markt deckt Beschichtungen auf Basis von Epoxid, Polyurethan, Acryl und Polymethylmethacrylat sowie unterschiedliche Formulierungen (lösungsmittelbasiert und wasserbasiert) und Systemkomponenten (1‑K, 2‑K, 3‑K). Bedeutend ist er, weil Bodenbeschichtungen nicht nur die Lebensdauer von Bauwerken erhöhen, sondern auch Sicherheits‑ und Hygienestandards erfüllen, den Energieverbrauch reduzieren und ästhetische Werte schaffen. Im Jahr 2026 beträgt das Marktvolumen 896,66 Millionen US‑Dollar, was die wirtschaftliche Relevanz für Hersteller, Bauunternehmen und Endverbraucher unterstreicht.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen bestimmen den Nordamerika Bodenbeschichtungsmarkt?

Wesentliche Treiber sind das wachsende Bauvolumen in den USA und Kanada, die steigende Nachfrage nach langlebigen und umweltfreundlichen Beschichtungen sowie regulatorische Vorgaben, die wasserbasierte Systeme bevorzugen. Einschränkungen ergeben sich aus steigenden Rohstoffpreisen für Epoxid‑ und Polyurethan‑Komponenten und aus strengen Emissionsvorschriften, die die Verwendung lösungsmittelbasierter Produkte erschweren. Zu den größten Herausforderungen zählen die Notwendigkeit technischer Innovationen für schnellere Aushärtungszeiten und die Integration von Antimikrobiell‑ oder Brandschutzfunktionen. Chancen liegen in der Expansion von spezialisierten 3‑K‑Systemen für Hochverkehrsbereiche, der Entwicklung von nachhaltigen, VOC‑armen Formulierungen und dem wachsenden Bedarf an Beschichtungen für erneuerbare Energie‑Infrastrukturen (z. B. Solarfelder).

3. Welche Wachstumstrends prägen den Nordamerika Bodenbeschichtungsmarkt?

Der Markt zeigt klare Trends zu mehr Nachhaltigkeit, Digitalisierung und Produktperformance. Wasserbasierte Systeme gewinnen an Marktanteil, weil sie geringere flüchtige organische Verbindungen (VOC) aufweisen. Gleichzeitig steigen Investitionen in intelligente Beschichtungen, die Sensoren für Feuchtigkeit oder Verschleiß integrieren. Epoxid‑Systeme bleiben das am weitesten verbreitete Produktsegment, während Polyurethan‑Beschichtungen wegen ihrer Elastizität und chemischen Beständigkeit in Industriebereichen zunehmen. Der Trend zu 2‑K‑ und 3‑K‑Systemen wird durch Anforderungen an höhere Haftfestigkeit und schnellere Produktionszyklen verstärkt.

4. Wie hat COVID‑19 den Nordamerika Bodenbeschichtungsmarkt beeinflusst und wie verläuft die Erholung?

Die Pandemie führte 2020 zu einer kurzen, aber spürbaren Reduzierung von Bauprojekten, was die Nachfrage nach Bodenbeschichtungen zeitweise senkte. Lieferkettenunterbrechungen erhöhten die Rohstoffkosten und verzögerten Produktentwicklungen. Seit 2021 erholte sich der Markt jedoch rasch, getrieben von staatlichen Infrastrukturprogrammen und einem Boom im Wohnungsbau. Die Erholung manifestiert sich in einem beschleunigten Wiederanstieg der Aufträge für Gewerbe- und Industrieböden, was das Vertrauen in langfristige Marktprognosen stärkt.

5. Wie sieht das Wettbewerbsumfeld im Nordamerika Bodenbeschichtungsmarkt aus?

Der Markt ist stark fragmentiert, jedoch dominiert von globalen Großkonzernen. Zu den wichtigsten Akteuren zählen 3M Company, Axalta Coating Systems Ltd, Maris Polymers S.A., Michelman, Inc., Nippon Paint Holdings Co., Ltd., PPG Industries, Inc., Rust‑Oleum, Sika AG, The Lubrizol Corporation und The Sherwin‑Williams Company. Diese Unternehmen stärken ihre Position durch Akquisitionen, Erweiterung von Produktportfolios und strategische Partnerschaften. Konsolidierungstendenzen zeigen sich vor allem durch Übernahmen von Technologie‑Start‑Ups, die spezielle Nanoverstärkungs‑ oder Umweltlösungen anbieten.

6. Was fasst das Executive Summary des Nordamerika Bodenbeschichtungsmarkt‑Reports zusammen?

Der Executive Summary liefert einen kompakten Überblick: Der Marktwert liegt 2026 bei 896,66 Millionen US‑Dollar und soll bis 2033 auf 1,62 Milliarden US‑Dollar wachsen, was einer durchschnittlichen CAGR von 8,78 % entspricht. Haupttreiber sind Bauwachstum, Nachhaltigkeit und technologische Innovationen. Wasserbasierte und mehrkomponentige Systeme (2‑K, 3‑K) verzeichnen das höchste Wachstumspotenzial. Die führenden Unternehmen investieren stark in Forschung und Entwicklung, um die wachsende Nachfrage nach umweltfreundlichen und leistungsstarken Beschichtungen zu bedienen.

7. Wie gestaltet sich die Prognose für den Nordamerika Bodenbeschichtungsmarkt von 2025 bis 2032?

Basierend auf dem berechneten CAGR von 8,78 % wird das Marktvolumen von 2025 schrittweise ansteigen und 2032 voraussichtlich die 1,6‑Billion‑Dollar‑Marke erreichen. Der Aufwärtstrend wird von robusten Investitionen in Infrastruktur, verstärkten Bauaktivitäten in den USA und einem wachsenden Fokus auf nachhaltige Beschichtungen getragen. Die Prognose beinhaltet keine abrupten Schwankungen, sondern ein gleichmäßiges Wachstum über den gesamten Prognosezeitraum.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Die Segmentierung erfolgt nach Typ, Formulierung, Beschichtungskomponente und Bodenmaterial. Nach Typ ist Epoxid das größte Segment, gefolgt von Polyurethan, Acryl und Polymethylmethacrylat. In der Formulierung dominieren wasserbasierte Systeme, da sie regulatorisch begünstigt sind. Bei den Beschichtungskomponenten ist der Trend zu 2‑K‑ und 3‑K‑Systemen erkennbar, während 1‑K‑Lösungen vor allem im Renovierungs‑ und DIY‑Bereich verbleiben. Beim Bodenmaterial weisen Beton‑ und Terrazzo‑Anwendungen den größten Bedarf, während Holz‑ und Mörtel‑Beschichtungen Nischen bedienen.

9. Wie ist die globale Verteilung des Nordamerika Bodenbeschichtungsmarktes nach Region?

Der nordamerikanische Markt stellt den Hauptanteil des globalen Bodenbeschichtungssegments dar, da die USA und Kanada über ein hohes Bauvolumen und fortschrittliche Industrieanlagen verfügen. Der Bericht fokussiert ausschließlich auf Nordamerika, daher sind keine zusätzlichen regionalen Aufschlüsselungen für andere Kontinente enthalten.

10. Welche regionalen Analysen sind für den Nordamerika Bodenbeschichtungsmarkt verfügbar?

Innerhalb Nordamerikas zeigen die USA das dominante Marktvolumen, getrieben durch große Infrastrukturprojekte, Wohnungsbau und industrielle Expansion. Kanada weist ein moderateres, aber stetig wachsendes Marktpotenzial auf, insbesondere in den Bereichen nachhaltige Bauweisen und Renovierungen. Beide Länder profitieren von klaren Umweltvorschriften, die den Einsatz wasserbasierter und emissionsarmer Beschichtungen fördern.

11. Welche Profile führender Unternehmen existieren im Nordamerika Bodenbeschichtungsmarkt?

Die Top‑10‑Unternehmen kombinieren globale Reichweite mit lokalem Know‑how. 3M setzt auf innovative Nanotechnologie‑Beschichtungen, während Sherwin‑Williams ein breites Portfolio von DIY‑ bis Industrieprodukten anbietet. PPG Industries fokussiert sich auf Hochleistungsepoxid‑Systeme für die Luft‑ und Raumfahrt. Sika AG ist stark im Bereich Bau‑ und Ingenieur‑Böden, und Axalta positioniert sich als Spezialist für Fahrzeug‑ und Industrieanwendungen. Die meisten Unternehmen publizieren regelmäßig Produktneueinführungen, Partnerschaften mit Bauunternehmen und Investitionen in nachhaltige Forschung.

12. Wie sieht die Porters‑Five‑Forces‑Analyse des Nordamerika Bodenbeschichtungsmarktes aus?

• Bedrohung durch neue Anbieter: Relativ gering, da hohe Kapitalinvestitionen, Technologie‑Barrieren und strenge Umweltvorschriften den Eintritt erschweren.

• Verhandlungsmacht der Lieferanten: Moderat, weil einige Rohstoffe (z. B. Epoxidharze) von wenigen globalen Anbietern kontrolliert werden.

• Verhandlungsmacht der Kunden: Hoch, da große Bauunternehmen und Industrieabnehmer Preis‑ und Qualitätsanforderungen stark beeinflussen.

• Bedrohung durch Ersatzprodukte: Gering, da alternative Beschichtungen (z. B. Fliesen) nicht die gleichen Leistungsmerkmale bieten.

• Rivalität unter bestehenden Wettbewerbern: Intensiv, getrieben durch Innovationsdruck, Preiswettbewerb und Markenbekanntheit.

13. Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken (SWOT) des Nordamerika Bodenbeschichtungsmarktes?

Stärken: Hohe Marktkapazität, starke technologische Basis, wachsender Fokus auf Nachhaltigkeit.

Schwächen: Preisempfindlichkeit, Abhängigkeit von Rohstoffpreisen, komplexe regulatorische Anforderungen.

Chancen: Expansion von wasserbasierten Systemen, Entwicklung von Smart‑Coatings, wachsende Infrastruktur‑Investitionen.

Risiken: Rohstoffknappheit, mögliche Verschärfung von Emissionsvorschriften, konjunkturelle Schwankungen im Bausektor.

14. Wie gestaltet sich die Wertschöpfungskette des Nordamerika Bodenbeschichtungsmarktes?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (Harze, Lösungsmittel, Additive), gefolgt von Formulierung und Produktion in spezialisierten Chemieanlagen. Danach erfolgt die Logistik zu Distributionszentren, von wo aus die Produkte an Großhändler, Fachhändler und Endanwender (Bauunternehmen, Facility‑Management) ausgeliefert werden. Service‑ und Anwendungsschulungen, technische Unterstützung und After‑Sales‑Service bilden das abschließende Wertschöpfungssegment, das für Kundenbindung und Marktanteilsstärkung entscheidend ist.

15. Welche Investitionsempfehlungen ergeben sich für den Nordamerika Bodenbeschichtungsmarkt?

Investoren sollten Unternehmen mit Fokus auf wasserbasierte 2‑K‑ und 3‑K‑Systeme bevorzugen, da diese den regulatorischen Trend bedienen und höhere Margen erzielen. Strategische Beteiligungen an Unternehmen, die Smart‑Coatings oder umweltfreundliche Nanoverstärkungen entwickeln, bieten langfristiges Wachstumspotenzial. Zusätzlich sind Partnerschaften mit Bau‑ und Immobilienentwicklern empfehlenswert, um frühzeitig in Großprojekte eingebunden zu werden.

16. Was fasst das Fazit des Nordamerika Bodenbeschichtungsmarktes zusammen?

Der Nordamerika Bodenbeschichtungsmarkt befindet sich in einer robusten Wachstumsphase, unterstützt durch ein starkes Bauumfeld, Nachhaltigkeitsdruck und technologische Innovationen. Mit einem erwarteten Marktvolumen von 1,62 Milliarden US‑Dollar bis 2033 und einer CAGR von 8,78 % bieten sich für Hersteller, Investoren und Dienstleister vielfältige Chancen. Erfolgreiche Unternehmen kombinieren Produktinnovation, regulatorische Compliance und enge Kundenbindung.

17. Welche Methodik wurde für die Erstellung dieses Marktreports angewendet?

Der Report basiert auf einer Kombination aus Primär‑ und Sekundärforschung. Primärdaten wurden durch Interviews mit Branchenexperten, Lieferanten und Endkunden gewonnen. Sekundärdaten stammen aus Unternehmensberichten, Fachpublikationen, Regierungsstatistiken und Marktanalysen. Die quantitative Prognose wurde mittels CAGR‑Berechnung und Trendextrapolation erstellt, während qualitative Einschätzungen durch Expertenbefragungen validiert wurden.

18. Was umfasst der Forschungsumfang und welche Grenzen gibt es?

Der Untersuchungsrahmen deckt den gesamten Nordamerika Bodenbeschichtungsmarkt ab, einschließlich Produktsegmente, Formulierungen, Komponenten und Anwendungsmaterialien. Regionale Analysen beschränken sich auf die USA und Kanada. Grenzen ergeben sich aus dem Fehlen öffentlich verfügbarer detaillierter Marktanteilszahlen für einzelne Segmente; daher basieren Analysen auf verfügbaren Gesamtwerten und branchenüblichen Annahmen.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Nordamerika Bodenbeschichtungsmarkt?

Zu den Schlüsselakteuren gehören 3M Company, Axalta Coating Systems Ltd, Maris Polymers S.A., Michelman, Inc., Nippon Paint Holdings Co., Ltd., PPG Industries, Inc., Rust‑Oleum, Sika AG, The Lubrizol Corporation und The Sherwin‑Williams Company. 2023‑2024 wurden mehrere bedeutende Initiativen veröffentlicht: 3M führte eine VOC‑arme Epoxidserie für Industrieflächen ein, Sherwin‑Williams expandierte sein Portfolio um wasserbasierte 2‑K‑Systeme, PPG investierte in eine neue Produktionsanlage für Polyurethan‑Beschichtungen in Texas, und Sika präsentierte ein Smart‑Coating mit integrierten Feuchtigkeitssensoren. Diese Entwicklungen unterstreichen den Trend zu Nachhaltigkeit, Digitalisierung und hoher Leistungsfähigkeit.