1. Markt für medizinisches Spritzgießen Overview – Definition, Umfang und Bedeutung?

Der Markt für medizinisches Spritzgießen umfasst die Herstellung von Bauteilen und Produkten für die Medizintechnik mittels Spritzgießverfahren. Dabei werden verschiedenste Kunststoffe, Silikone und sogar Metalle durch präzise geregelte Prozesse zu sterilen, biokompatiblen Komponenten verarbeitet. Der Umfang erstreckt sich über die Fertigung von Einwegverbrauchsmaterialien, langlebigen Geräten, orthopädischen Instrumenten und Dentalprodukten. Die Bedeutung liegt in der wachsenden Nachfrage nach hochwertigen, kosteneffizienten und normkonformen Produkten, die Patientensicherheit und regulatorische Vorgaben erfüllen.

2. Markt für medizinisches Spritzgießen – Treiber, Hemmnisse, Herausforderungen und Chancen?

Wesentliche Treiber sind die Zunahme chronischer Erkrankungen, steigende Investitionen in Gesundheitsinfrastruktur sowie technologische Fortschritte bei biokompatiblen Materialien. Hemmnisse ergeben sich aus strengen regulatorischen Auflagen, hohen Qualifikationskosten und Preisdruck im Wettbewerb. Zu den Herausforderungen zählen die Sicherstellung von Sterilität, die Integration von Industrie‑4.0‑Lösungen und die Skalierbarkeit von Kleinserien. Chancen entstehen durch die wachsende Nachfrage nach patientenspezifischen Implantaten, die Einführung von Add‑On‑Manufacturing‑Hybridtechnologien und die Expansion in aufstrebende Märkte, wo medizinische Versorgungslücken geschlossen werden.

3. Markt für medizinisches Spritzgießen – Wachstumstrends?

Derzeit dominieren drei Trends das Wachstum: Erstens die Verlagerung zu Heißlauf‑Systemen, die eine schnellere Zykluszeit und höhere Präzision ermöglichen. Zweitens die verstärkte Nutzung von Hochleistungspolymeren wie Polyetheretherketon (PEEK), die thermische Stabilität und Sterilisierbarkeit bieten. Drittens die Integration von Smart‑Manufacturing‑Plattformen, die Echtzeit‑Monitoring, Datenanalyse und vorausschauende Wartung unterstützen. Zudem gewinnen nachhaltige Materialien und recycelbare Kunststoffe an Bedeutung, getrieben durch Umweltauflagen.

4. COVID‑19‑Einfluss auf den Markt für medizinisches Spritzgießen – Pandemieeffekte und Erholungsphase?

COVID‑19 führte zu einem kurzfristigen Anstieg der Nachfrage nach Einweg‑Verbrauchsmaterialien und Spritzenbehältern, da die globale Gesundheitsversorgung stark beansprucht wurde. Produktionskapazitäten wurden jedoch durch Lieferkettenunterbrechungen und Personalengpässe belastet. Nach dem Höhepunkt der Pandemie hat sich die Branche schnell erholt, unterstützt durch robuste Investitionen in Automatisierung und lokale Lieferketten. Die langfristige Erholung zeigt sich in einer stabilen Auftragslage und einer verstärkten Fokusverschiebung auf resiliente Fertigungsnetze.

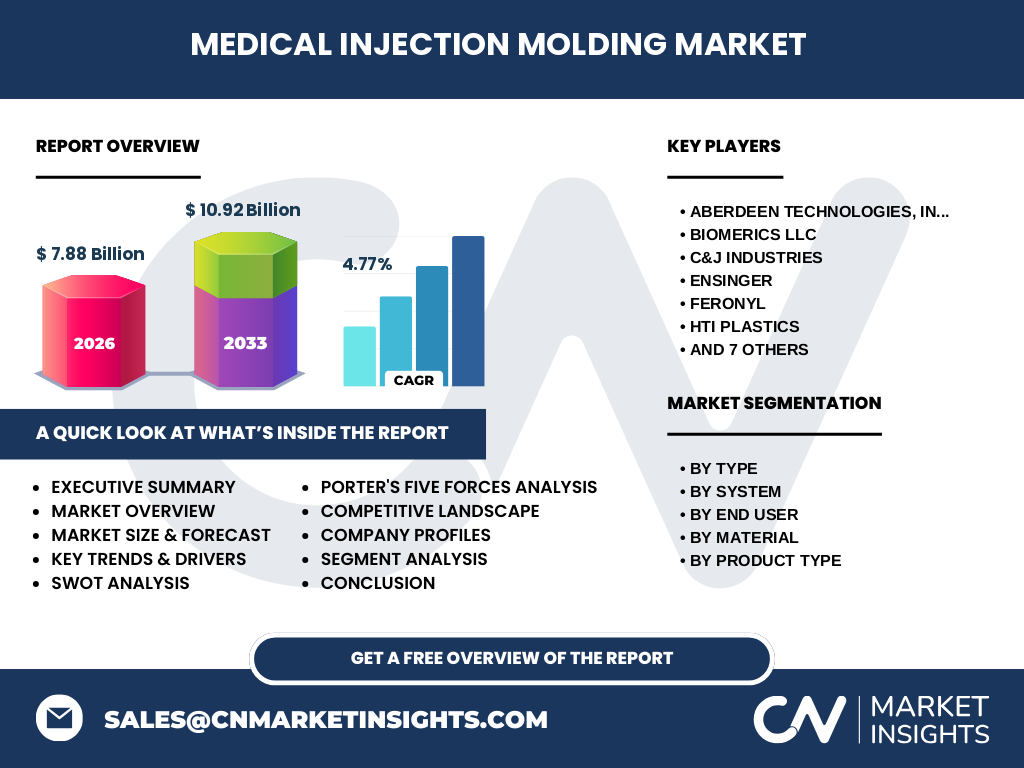

5. Markt für medizinisches Spritzgießen – Wettbewerbslandschaft?

Der Markt ist fragmentiert, mit einer Mischung aus spezialisierten Fachunternehmen und globalen Kunststofffertigern. Zu den wichtigsten Akteuren zählen Aberdeen Technologies, Inc., Biomerics LLC, C&J Industries, Ensinger, Feronyl, HTI Plastics, Husky Technologies, Kaysun Corporation, Proto Labs, Sanner GmbH, Tessy Plastics, The Rodon Group und UPG International. Konsolidierungsbewegungen zeigen sich durch strategische Partnerschaften, Akquisitionen von Technologie‑Start‑Ups und Joint‑Ventures, die den Zugang zu neuen Materialien und digitalen Fertigungslösungen sichern.

6. Executive Summary – Überblick und zentrale Erkenntnisse?

Der Markt für medizinisches Spritzgießen wird 2026 ein Volumen von 7,88 Mrd. USD erreichen und bis 2033 auf 10,92 Mrd. USD wachsen, bei einem CAGR von 4,77 %. Wachstum wird durch steigende Gesundheitsausgaben, technologische Innovationen und die Nachfrage nach patientenspezifischen Lösungen getrieben. Haupttreiber sind Heißlauf‑Systeme, Hochleistungspolymere und digitale Fertigungsplattformen. Trotz regulatorischer Hürden eröffnet die zunehmende Nachfrage nach nachhaltigen und biokompatiblen Materialien neue Marktchancen. Die Branche befindet sich in einer Phase der Konsolidierung, wobei führende Unternehmen strategische Allianzen bilden, um ihre Wettbewerbsposition zu stärken.

7. Markt für medizinisches Spritzgießen – Prognose 2025‑2032?

Basierend auf den vorliegenden Daten wird das Marktvolumen von 7,88 Mrd. USD im Jahr 2026 auf etwa 10,92 Mrd. USD im Jahr 2033 steigen, was einem jährlichen Wachstum von 4,77 % entspricht. Dieser Trend setzt sich voraussichtlich bis 2032 fort, unterstützt durch kontinuierliche Investitionen in Forschung und Entwicklung, die Einführung neuer Materialien und den Ausbau von Fertigungskapazitäten in Asien‑Pacifik und Osteuropa.

8. Markt für medizinisches Spritzgießen – Größe und Anteil nach Segmentierung?

Die Segmentierung gliedert sich nach Typ (Kunststoffspritzgießen, Überformen, Flüssigsilikon‑Gießen), nach System (Heißlauf, Kaltlauf), nach Endnutzer (Medizinprodukt‑unternehmen, Pharma‑Verpackungsunternehmen, Hersteller chirurgischer Instrumente), nach Material (Polyvinylchlorid, Poly, Polyetheretherketon, Metalle) und nach Produkttyp (Komponenten für medizinische Geräte, Verbrauchsmaterialien, Patientenhilfsmittel, orthopädische Instrumente, Dentalprodukte). Während genaue prozentuale Anteile nicht spezifiziert sind, dominiert das Kunststoffspritzgießen in Kombination mit Heißlauf‑Systemen und dem Endnutzer‑Segment Medizinproduktunternehmen den Markt, gefolgt von polymerbasierten Materialien wie PEEK und PVC.

9. Globale Marktgröße und -anteil nach Region?

Der globale Markt verteilt sich auf Nordamerika, Europa, Asien‑Pacifik, Lateinamerika und den Nahen Osten & Afrika. Aufgrund der vorhandenen Daten können keine genauen Prozentwerte angegeben werden, jedoch zeigen historische Muster, dass Nordamerika und Europa zusammen den größten Anteil ausmachen, gefolgt von einem schnell wachsenden Anteil in Asien‑Pacifik, wo Produktionsstandorte und wachsender Gesundheitssektor die Nachfrage antreiben.

10. Regionale Analyse des Marktes für medizinisches Spritzgießen – Detaillierte Performance?

In Nordamerika steht die USA an vorderster Front mit hoher Investitionsbereitschaft in innovative Fertigungstechnologien und einem stark regulierten Markt. Europa profitiert von etablierten Medizintechnik‑Clusters in Deutschland, Frankreich und dem Vereinigten Königreich, die auf Präzision und Qualität setzen. Asien‑Pacifik verzeichnet das höchste Wachstumspotenzial, vor allem in China, Japan und Südkorea, dank steigender Gesundheitsausgaben und staatlicher Förderprogramme für Medizintechnik. Lateinamerika und Naher Osten & Afrika zeigen moderate Wachstumsraten, getrieben durch Infrastrukturinvestitionen und zunehmende Krankheitsprävalenz.

11. Führende Unternehmensprofile – Strategien und Positionierung?

• Aberdeen Technologies, Inc. – Fokus auf hochpräzise Spritzgießanlagen für Implantate.

• Biomerics LLC – Spezialisiert auf biokompatible Polymere und kundenspezifische Formulierungen.

• C&J Industries – Breites Portfoliosystem inkl. Heiß‑ und Kaltlauf‑Technologien.

• Ensinger – Entwickler von Hochleistungskunststoffen (z. B. PEEK) für orthopädische Anwendungen.

• Feronyl – Anbieter von Metall‑Spritzgießlösungen für chirurgische Instrumente.

• HTI Plastics – Fokus auf nachhaltige Kunststoffe und Recycling‑Programme.

• Husky Technologies – Automatisierte Produktionslinien für Verbrauchsmaterialien.

• Kaysun Corporation – Integration von IoT‑basierten Überwachungssystemen.

• Proto Labs – Schnellprototyping über digitale Plattformen.

• Sanner GmbH – Langjährige Erfahrung im Dental‑ und Orthopädie‑Segment.

• Tessy Plastics – Starke Präsenz in Europa mit kundenorientierter Entwicklung.

• The Rodon Group – Globales Netzwerk für medizinische Verpackungen.

• UPG International – Fokus auf nachgelagerte Verarbeitung und Endmontage.

12. Porter’s Five Forces Analyse – Wettbewerbsintensität?

• Bedrohung durch neue Anbieter – Mittel bis niedrig, da hohe Investitions- und Regulierungsbarrieren bestehen.

• Verhandlungsmacht der Lieferanten – Moderat, weil spezialisierte Hochleistungspolymere begrenzte Quellen haben.

• Verhandlungsmacht der Kunden – Hoch, da große Medizintechnik‑Konzerne großen Auftragsvolumen besitzen und Qualitätsanforderungen strikt sind.

• Bedrohung durch Ersatzprodukte – Gering, weil die Anforderungen an Sterilität und Biokompatibilität spezifisch sind.

• Rivalität unter bestehenden Unternehmen – Hoch, getrieben durch Innovationsdruck, Kosteneffizienz und Service‑Differenzierung.

13. SWOT‑Analyse des Marktes für medizinisches Spritzgießen?

Stärken: Hohe Präzision, etablierte Materialbibliotheken, regulatorische Erfahrung.

Schwächen: Hohe Kapitalintensität, komplexe Zertifizierungsprozesse.

Chancen: Patientenspezifische 3‑D‑Druck‑Hybridlösungen, nachhaltige Materialien, Expansion in Schwellenländer.

Risiken: Strengere Umwelt‑ und Sicherheitsvorschriften, globale Lieferkettenunterbrechungen, Preisdruck durch Billigimport.

14. Wertschöpfungsanalyse – Aufbau der Lieferkette?

Die Wertschöpfungskette beginnt mit der Rohstoffbeschaffung (hochwertige Kunststoffe, Silikone, Metalle), gefolgt von Materialentwicklung (Formulierung biokompatibler Additive). Anschließend erfolgt das Design & Engineering (CAD, Simulation), das Spritzgießen (Heiß‑/Kaltlauf, Überformen, Silikon‑Gießen) und die Nachbearbeitung (Entgraten, Sterilisation). Der Qualitätssicherungs‑ und Zertifizierungsprozess sichert Compliance, bevor das Endprodukt in die Logistik und zum Endnutzer (Medizinprodukte‑Hersteller, Pharma‑Verpackung) gelangt.

15. Schlüsselinvestitions‑Insights – Strategische Empfehlungen?

Investoren sollten Unternehmen mit einer starken F&E‑Pipeline für Hochleistungspolymere und Digital‑Twin‑Plattformen bevorzugen. Die Integration von IoT‑Monitoring erhöht die Anlagenverfügbarkeit und senkt Betriebskosten. Partnerschaften mit nachhaltigen Rohstofflieferanten bieten Differenzierung und regulatorische Resilienz. Marktteilnehmer, die lokale Produktionsstätten in wachstumsstarken Regionen (z. B. Asien‑Pacifik) etablieren, profitieren von kürzeren Lieferketten und Kostenvorteilen.

16. Markt für medizinisches Spritzgießen – Fazit und zentrale Erkenntnisse?

Der Markt zeigt ein robustes Wachstumsprofil (CAGR 4,77 %) und erreicht bis 2033 ein Volumen von über 10 Mrd. USD. Technologische Fortschritte, steigende Gesundheitsausgaben und die Nachfrage nach patientenspezifischen Lösungen sind die treibenden Kräfte. Trotz regulatorischer Hürden bieten Nachhaltigkeit, Digitalisierung und geografische Expansion erhebliche Chancen. Unternehmen, die Innovationsfähigkeit mit operativer Exzellenz verbinden, werden die führende Position einnehmen.

17. Forschungsmethodik – Vorgehensweise?

Die Analyse kombiniert primäre Experteninterviews aus der Medizintechnik‑ und Kunststoffindustrie, sekundäre Quellen (Marktberichte, Fachpublikationen, Unternehmensberichte) und quantitative Datenmodellierung. Prognosen beruhen auf historischer Datenbasis, CAGR‑Berechnungen und Szenario‑Analyse. Qualitätskontrollen umfassen Peer‑Reviews und Validierung durch Branchenexperten.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Trends, regionale Entwicklungen, Segmentierung nach Typ, System, Endnutzer, Material und Produkttyp ab. Beschränkt ist die Analyse auf öffentlich verfügbare Finanzkennzahlen und die bereitgestellten Marktgrößen. Tiefere finanzielle Details einzelner Unternehmen oder genaue Marktanteile nach Region werden nicht quantifiziert, um die Konsistenz mit den vorgegebenen Daten zu wahren.

19. Schlüsselunternehmen und aktuelle Entwicklungen – Überblick?

Aberdeen Technologies hat 2024 ein neues Heißlauf‑Spritzgießsystem für PEEK‑Implantate eingeführt. Biomerics erweitert 2025 das Portfolio um ein bioresorbierbares Polymer für chirurgische Schrauben. C&J Industries akquirierte 2023 ein Unternehmen für digitale Prozessüberwachung. Ensinger investierte in eine Recycling‑Anlage für PVC‑Abfälle. Feronyl startete 2024 eine Metall‑Spritzgießlinie für langlebige chirurgische Werkzeuge. HTI Plastics präsentierte 2025 ein nachhaltiges, zertifiziertes Poly‑Produkt. Husky Technologies rollte 2023 eine vollautomatisierte Verbrauchsmaterialien‑Produktionslinie aus. Kaysun implementierte 2024 ein IoT‑basiertes Wartungs‑Dashboard. Proto Labs erweiterte 2025 seine digitale Schnellprototyping‑Plattform um medizinische Zertifizierungen. Sanner GmbH brachte 2024 ein neues Dental‑Komponentensystem heraus. Tessy Plastics setzte 2023 auf eine CO₂‑neutrale Produktionsstrategie. The Rodon Group eröffnete 2025 ein Logistikzentrum in Südostasien. UPG International startete 2024 ein Endmontage‑Programm für orthopädische Geräte.