医療用射出成形市場の概要 - 定義、範囲、そして重要性は何ですか?

医療用射出成形市場は、プラスチックや金属などの材料を高精度で成形し、医療機器部品や消耗品、患者補助具などを製造する産業領域を指します。医療機器の小型化・軽量化が進む中で、微細構造や高い衛生基準を満たす部品供給が不可欠となり、業界全体の品質向上とコスト削減に寄与しています。

医療用射出成形市場のドライバー、制約、課題、そして機会は何ですか?

成長ドライバーは、医療機器の需要増加、一次元部品の高精度化要求、そして規制遵守のための品質管理強化です。制約としては、設備投資の高額さと材料供給の不安定性が挙げられます。課題は、技術者不足とサプライチェーンの複雑化です。一方、オーバーモールドや液体シリコン成形など新技術の導入、アジア太平洋地域の産業拡大は大きな機会となります。

医療用射出成形市場の成長トレンドはどのようなものですか?

現在、ホットランナーシステムの採用が拡大し、金属射出成形のニッチ市場が成長しています。また、ポリエーテルエーテルケトン(PEEK)など高性能プラスチックの需要が増大し、カスタマイズ可能なオーバーモールド技術が医療用デバイスの差別化に活用されています。持続可能性への関心から、リサイクル可能素材の研究開発も加速しています。

COVID-19は医療用射出成形市場にどのような影響を与え、回復の軌跡はどうなっていますか?

パンデミック初期には医療機器部品の需要急増に伴い、生産ラインの増強と短期的な供給逼迫が発生しました。一方で、物流制約と労働力不足が一部地域で遅延を招きました。2023年以降は需要が安定し、設備投資が再開されたことで、2024年以降は持続的な回復基調が確認され、2026年の市場規模は7.88億ドルに達しています。

医療用射出成形市場の競争環境はどのようになっていますか?主要プレイヤーと市場統合の動向は?

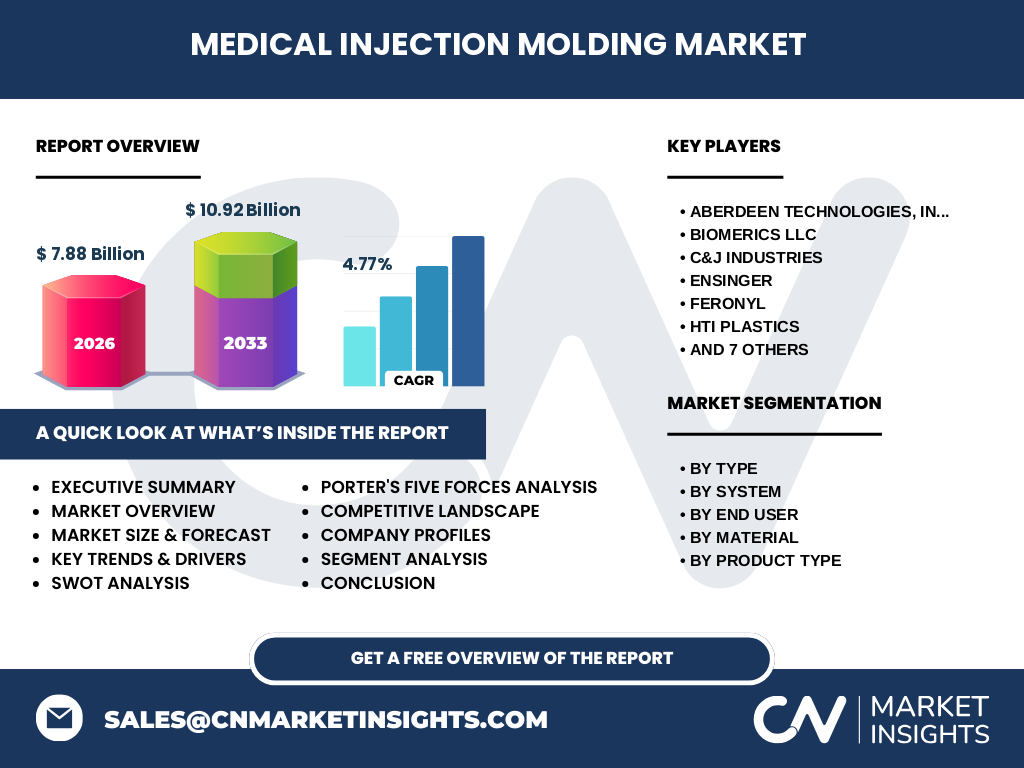

主要企業は、Aberdeen Technologies, Inc、Biomerics LLC、C&J Industries、Ensinger、Feronyl、HTI Plastics、Husky Technologies、Kaysun Corporation、Proto Labs、Sanner GmbH、Tessy Plastics、The Rodon Group、UPG International などです。これらは技術提携やM&Aを通じて製造能力とサービス領域を拡大しており、市場統合が進行しています。特に、ホットランナーとオーバーモールドの統合ソリューションを提供する企業が競争優位を確保しています。

エグゼクティブサマリー - 医療用射出成形市場の主要な知見は何ですか?

本市場は2026年に7.88億ドル、2027~2033年の予測では10.92億ドルに成長し、年平均成長率は4.77%と堅調です。成長はプラスチック射出成形、オーバーモールド、液体シリコン成形の3つのタイプ別に均等に分散し、ホットランナーがシステム別で主流です。医療機器メーカーと医薬品包装会社が主要エンドユーザーであり、PEEK等の高性能材料が需要を牽引しています。

医療用射出成形市場の予測 - 2025‑2032年の見通しは?

予測期間中、年平均成長率4.77%で市場は拡大し、2027年から2033年にかけて総額は10.92億ドルに達すると見込まれます。この成長は、医療機器の高度化、患者数増加、そして規制対応のための高品質部品需要が主因です。特に、アジア太平洋地域における製造拠点の増設が全体成長を支える重要要素となります。

医療用射出成形市場のサイズとシェア - セグメント別の内訳は?

タイプ別では、プラスチック射出成形、オーバーモールド、液体シリコン成形が主要です。システム別はホットランナーが支配的で、コールドランナーは補完的役割を果たします。エンドユーザー別は医療機器メーカー、医薬品包装会社、外科用器具メーカーが主要顧客です。材料別ではポリ塩化ビニル、ポリ、ポリエーテルエーテルケトン、金属が使用され、製品タイプ別では医療機器部品、消耗品、患者補助具、整形外科用器具、歯科製品が市場を構成しています。

グローバル医療用射出成形市場のサイズとシェア - 地域別分布は?

具体的な地域別金額は提供されていませんが、北米・欧州が高度医療機器需要により主要市場を占め、アジア太平洋は低コスト生産拠点と成長する医療インフラにより急速にシェアを拡大しています。地域ごとの成長速度は、技術導入と規制環境に左右されます。

医療用射出成形市場の地域分析 - 各地域の市場パフォーマンスは?

北米は高付加価値部品の需要が安定しており、イノベーション投資が活発です。欧州は規制遵守と品質管理が厳格で、ホットランナー技術の導入が進んでいます。アジア太平洋は製造拠点の集中と人件費優位性により、オーバーモールドや液体シリコン成形の拡大が顕著です。中東・アフリカは医療インフラ整備が進行中で、将来的な成長余地があります。

医療用射出成形市場の主要企業プロファイル - 企業戦略は?

Aberdeen Technologiesは高速射出技術に注力し、Biomericsはバイオマテリアルの開発で差別化しています。C&J Industriesはカスタムオーバーモールドに特化し、Ensingerは高性能PEEK供給でリーダーシップを保持。Husky Technologiesはホットランナーシステムの統合サービスを提供し、Proto Labsはデジタルオンデマンド製造で市場参入障壁を低減しています。各社はM&Aや技術提携で製品ポートフォリオ拡充を進めています。

ポーターのファイブフォース分析 - 医療用射出成形市場の競争要因は?

新規参入障壁は高額設備投資と厳格な医療規制により中程度です。買い手の交渉力は大手医療機器メーカーが集中しているため高く、品質と納期が重要視されます。供給者の交渉力は素材(PEEK等)の限定供給によりやや強いです。代替品の脅威は低く、3Dプリンティングの進展が徐々に影響を与え始めています。業界内の競争は技術差別化と価格競争が混在し、差別化が成功要因となります。

SWOT分析 - 医療用射出成形市場の強み・弱み・機会・脅威は?

強みは高精度・高品質部品供給能力と規制対応力。弱みは設備投資コストと熟練技術者不足。機会はオーバーモールドや液体シリコン成形の新用途開拓、アジア太平洋地域の生産拡大。脅威は素材供給の不安定さ、代替製造技術の台頭、及び規制強化によるコスト増加です。

医療用射出成形市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、素材調達(高性能プラスチック・金属)→設計・開発(CAD/CAE)→射出成形加工(ホット/コールドランナー)→表面処理・組立→品質検査・認証→出荷・アフターサービスの順に構成されます。設計段階での材料選定が品質とコストに直結し、加工工程では自動化とプロセス最適化が価値創出の鍵となります。

医療用射出成形市場への投資インサイト - 戦略的投資提言は?

投資先としては、ホットランナーシステムとオーバーモールド技術を統合した自動化ライン、そしてPEEK等高性能素材の安定供給網の構築が有望です。また、デジタルツインやAIによるプロセス監視システムへの投資は、品質向上とコスト削減を同時に実現します。アジア太平洋の新興拠点への設備投資も長期成長の鍵です。

医療用射出成形市場の結論 - 主要な要点は?

本市場は2026年に7.88億ドル、2027‑2033年に10.92億ドルへ成長し、4.77%のCAGRを示します。高精度部品需要の拡大、ホットランナーとオーバーモールドの技術進化、そしてアジア太平洋地域の拡大が成長を牽引します。規制対応と素材供給の安定が課題である一方、投資機会は自動化・デジタル化に集中しています。

調査手法 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、業界インタビューを収集し、二次情報として市場レポート、学術論文、規制資料を参照しました。定量データは提供された市場規模・予測情報を基にCAGR計算を行い、定性分析はSWOT・ポーターの5フォースを適用して評価しています。

調査範囲 - カバー範囲と限界は?

本調査は医療用射出成形のタイプ別、システム別、エンドユーザー別、材料別、製品タイプ別に分割し、グローバルと主要地域(北米、欧州、アジア太平洋)を対象としています。提供データ以外の具体的な地域別売上や市場シェアは含まれておらず、推測的数値は使用していません。

主要企業と最近の動向 - 医療用射出成形市場におけるトップ企業の最新情報は?

Aberdeen Technologiesは高速射出ラインを導入し、Biomericsはバイオ適合性プラスチックの新製品を発表しました。C&J Industriesは欧州でオーバーモールド施設を拡張し、EnsingerはPEEK供給能力を増強。Feronylは金属射出成形の技術開発に投資し、HTI Plasticsはサステナブル素材の研究を強化。Husky Technologiesはホットランナーのデジタル制御システムをリリースし、Proto Labsはオンライン見積もりプラットフォームを拡充。Sanner GmbHは医療用薄壁部品の新規シリーズを投入し、Tessy Plasticsはアジア拠点での生産増強を発表しています。The Rodon Groupは戦略的M&Aで製品ポートフォリオを拡大し、UPG Internationalは新たな医薬品包装ソリューションを市場導入しました。