Was versteht man unter dem Markt für Dairy Starter Culture im Asien‑Pazifik, und warum ist er bedeutend?

Der Markt für Dairy Starter Culture im Asien‑Pazifik umfasst alle mikrobiologischen Kulturen, die in der Milchverarbeitung zur Fermentation von Produkten wie Joghurt, Käse, Buttermilch und saurer Sahne eingesetzt werden. Der Geltungsbereich erstreckt sich über Hersteller, Zulieferer und Endverbraucher in Ländern von Ostasien bis Australien und Neuseeland. Diese Kulturen sind entscheidend für die Produktqualität, Haltbarkeit und sensorischen Eigenschaften von Milchprodukten, wodurch sie einen zentralen Beitrag zur wachsenden Lebensmittelindustrie und zu veränderten Ernährungsgewohnheiten in der Region leisten.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Markt für Dairy Starter Culture im Asien‑Pazifik?

Wachstumstreiber sind das steigende Bewusstsein für gesunde Ernährung, die zunehmende Nachfrage nach funktionellen Milchprodukten und die Expansion von Molkereien in Schwellenländern. Hemmnisse ergeben sich aus strengen Lebensmittelsicherheitsvorschriften und den hohen Kosten für Forschung und Entwicklung neuer Kulturstämme. Zu den Herausforderungen zählen die Sicherstellung konstanter Produktqualität bei variierenden Rohstoffbedingungen sowie die Notwendigkeit, Lieferketten gegenüber geopolitischen Unsicherheiten zu stabilisieren. Chancen liegen in der Entwicklung von spezialisierten Mehrstammkulturen, digitalen Fermentationsplattformen und Partnerschaften mit lokalen Milchproduzenten.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für Dairy Starter Culture im Asien‑Pazifik?

Ein dominanter Trend ist die Verlagerung von Einzelfruchtkulturen hin zu Mehrstammtypen, die komplexere Geschmacksprofile und verbesserte Textur ermöglichen. Gleichzeitig wächst das Interesse an mesophilen versus thermophilen Bakterien, um Produktionsprozesse zu optimieren. Verbraucher verlangen vermehrt nach probiotischen und aromenintensiven Produkten, was die Forschung an Säure‑ und Aromenproduktionskulturen ankurbelt. Schließlich treiben digitale Prozesssteuerung und Big‑Data‑Analysen die Effizienz in der Fermentation voran.

Wie hat die COVID‑19‑Pandemie den Markt für Dairy Starter Culture im Asien‑Pazifik beeinflusst und wie verläuft die Erholung?

Die Pandemie führte zu kurzfristigen Lieferkettenunterbrechungen und einem Rückgang der industriellen Produktion, da viele Molkereien ihre Aktivitäten reduzieren mussten. Gleichzeitig stieg die Nachfrage nach haltbaren Milchprodukten, was die Nutzung von Starterkulturen in konservierenden Prozessen erhöhte. Seit 2022 hat sich die Branche stabilisiert: Produktionskapazitäten wurden wieder aufgenommen, und Investitionen in lokale Produktionsanlagen haben die Resilienz gegenüber zukünftigen Störungen verbessert.

Wie sieht das Wettbewerbsumfeld im Markt für Dairy Starter Culture im Asien‑Pazifik aus und welche Konsolidierungen sind erkennbar?

Die Branche ist fragmentiert, jedoch dominieren einige globale Akteure, darunter Chr. Hansen Holding A/S, Lallemand Inc., The Dow Chemical Company (Dupont) und regionale Unternehmen wie BDF Natural Ingredients, S.L. und Bioprox. In den letzten Jahren haben strategische Allianzen und Übernahmen zugenommen, um das Portfolio an Mehrstammkulturen zu erweitern und den Marktzugang zu schnell wachsenden Märkten wie Indien und Indonesien zu sichern.

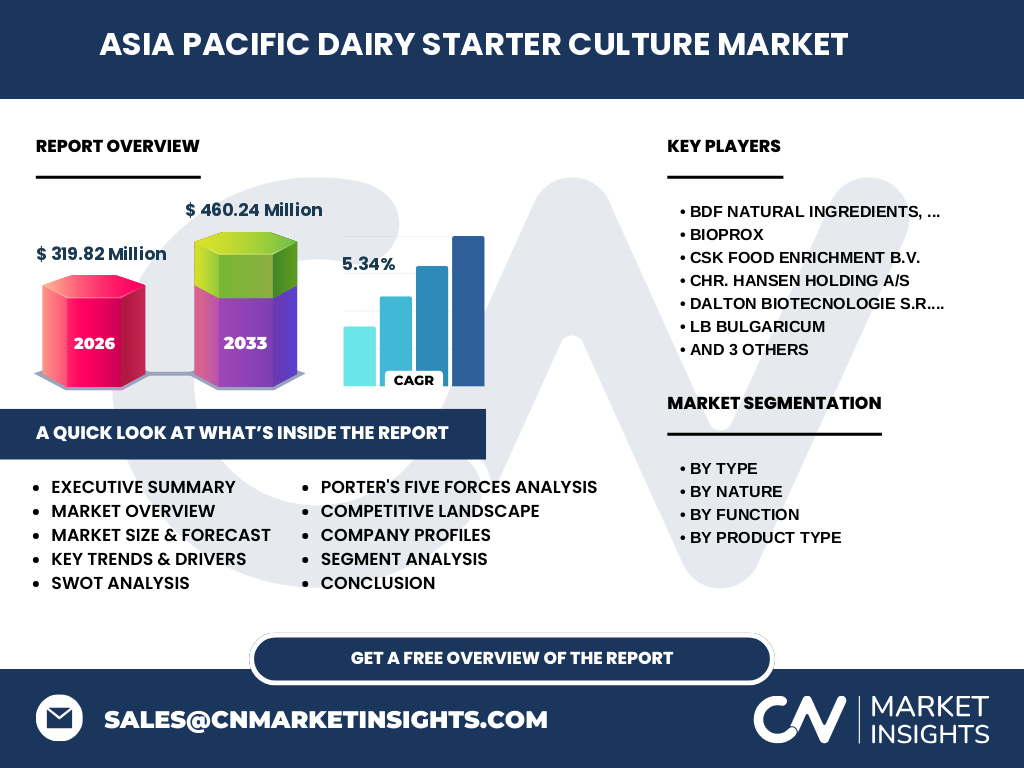

Executive Summary – Was sind die wichtigsten Erkenntnisse zum Markt für Dairy Starter Culture im Asien‑Pazifik?

Der Markt erreichte 2026 ein Volumen von 319,82 Millionen USD und wird voraussichtlich bis 2033 auf 460,24 Millionen USD anwachsen, bei einer CAGR von 5,34 %. Wachstum wird durch steigende Nachfrage nach funktionellen Milchprodukten, technologische Innovationen bei Mehrstamm‑ und thermophilen Kulturen sowie durch strategische Partnerschaften getrieben. Trotz regulativer Hürden und Lieferkettenrisiken bietet die Region durch ihre demografische Dynamik und zunehmende Urbanisierung langfristige Expansionspotenziale.

Wie wird sich der Markt für Dairy Starter Culture im Asien‑Pazifik von 2025 bis 2032 voraussichtlich entwickeln?

Basierend auf den vorhandenen Zahlen wird das Marktvolumen kontinuierlich steigen und 2032 die prognostizierte Schwelle von rund 460 Millionen USD erreichen. Das jährliche Wachstum von ca. 5,34 % spiegelt sowohl organische Expansion durch neue Produktentwicklungen als auch In‑Markt‑Akquisitionen wider. Die stärksten Zuwächse werden voraussichtlich in den Segmenten Joghurt, Käse und Aromenproduktion verzeichnet, wo die Verbrauchernachfrage nach spezialisierten Geschmackserlebnissen am höchsten ist.

Wie verteilt sich die Marktgröße und der Anteil nach Segmenten (Typ, Art, Funktion, Produkttyp) im Asien‑Pazifik?

Die Segmentierung nach Typ unterscheidet Mesophile und thermophile Bakterien, wobei beide gleichwertig für unterschiedliche Fermentationsprozesse eingesetzt werden. Nach Art wird zwischen Einzelstamm‑ und Mehrstammtypen unterschieden; Mehrstammkulturen gewinnen aufgrund ihrer geschmacklichen Komplexität zunehmend Marktanteile. Funktionsbezogen wird zwischen Kulturen für Säure‑ und Aromenproduktion unterschieden, wobei die Aromenproduktion ein schnelleres Wachstum aufweist. Beim Produkttyp dominieren Joghurt, Käse und saure Sahne, während Buttermilch und gereifte Butter spezifische Nischen bedienen.

Wie verteilt sich die globale Marktgröße und der Anteil des Asien‑Pazifik-Marktes nach Region?

Der gesamte Marktwert von 319,82 Millionen USD im Jahr 2026 repräsentiert den Beitrag des Asien‑Pazifik‑Raums, ohne weitere regionale Aufschlüsselung. Der erwartete Anstieg auf 460,24 Millionen USD bis 2033 verdeutlicht die wachsende Bedeutung der Region im globalen Kontext, wobei die größten Wachstumsraten aus den schnell entwickelnden Volkswirtschaften Südostasien und Südasiens stammen.

Welche regionalen Besonderheiten und Leistungen zeigen sich im Markt für Dairy Starter Culture im Asien‑Pazifik?

Ostasiatische Länder wie China, Japan und Südkorea weisen bereits eine ausgereifte Milchindustrie und hohe Innovationskraft bei Starterkulturen auf. Südostasien (Indonesien, Vietnam, Philippinen) erlebt ein rasches Wachstum dank steigender Urbanisierung und wachsender Mittelschicht. In Südasien (Indien, Bangladesch) treibt die steigende Proteinnachfrage den Ausbau von Molkereien und damit den Bedarf an zuverlässigen Starterkulturen an. Australien und Neuseeland fungieren als Technologieführer und Exporthubs für hochwertige Kulturen.

Welche Unternehmen gehören zu den führenden Akteuren im Markt für Dairy Starter Culture im Asien‑Pazifik und welche Strategien verfolgen sie?

Zu den Schlüsselunternehmen zählen Chr. Hansen Holding A/S, Lallemand Inc., The Dow Chemical Company (Dupont), BDF Natural Ingredients, S.L., Bioprox, CSK Food Enrichment B.V., Dalton Biotecnologie S.R.L., LB Bulgaricum, Saccco System. Ihre Strategien umfassen Erweiterung des Produktportfolios durch Mehrstamm‑ und thermophile Kulturen, Investitionen in lokale Produktionsanlagen, Forschungspartnerschaften mit Universitäten sowie Akquisitionen von Spezialunternehmen, um Marktanteile in wachstumsstarken Ländern zu sichern.

Wie beurteilt Porters Five Forces‑Analyse den Wettbewerbsdruck im Markt für Dairy Starter Culture im Asien‑Pazifik?

Die Verhandlungsmacht der Lieferanten ist moderat, da spezialisierte Rohstoffe (z. B. Milchsäurebakterien) begrenzt sind, jedoch durch vertikale Integration reduziert wird. Die Käufermacht ist hoch, weil Molkereien Preise und Qualität stark vergleichen. Die Bedrohung durch Ersatzprodukte ist gering, weil spezifische Starterkulturen unverzichtbar sind. Die Eintrittsbarrieren sind aufgrund von regulatorischen Anforderungen und hohem F&E‑Aufwand hoch, während die Rivalität unter bestehenden Unternehmen intensiv ist, getrieben durch Innovationsdruck.

Welche Stärken, Schwächen, Chancen und Risiken (SWOT) charakterisieren den Markt für Dairy Starter Culture im Asien‑Pazifik?

Stärken: Hohe Produktnachfrage, technologische Expertise, etablierte Lieferketten. Schwächen: Abhängigkeit von regulativen Genehmigungen, begrenzte lokale Produktionskapazitäten in einigen Ländern. Chancen: Einführung von Mehrstamm‑ und probiotischen Kulturen, Digitalisierung der Fermentation, Expansion in aufstrebende Märkte. Risiken: Strenge Lebensmittelvorschriften, Preisvolatilität von Rohstoffen und geopolitische Unsicherheiten.

Wie sieht die Wertschöpfungskette für Dairy Starter Culture im Asien‑Pazifik aus?

Die Kette beginnt mit der Forschung und Entwicklung von Mikroorganismen, gefolgt von der Aufzucht und Fermentation in spezialisierten Produktionsanlagen. Anschließend erfolgt die Formulierung und Qualitätskontrolle, bevor die Kulturen verpackt und an Distributoren oder direkt an Molkereibetriebe geliefert werden. Dienstleister für Logistik, regulatorische Beratung und technische Unterstützung ergänzen die Kette, um eine lückenlose Versorgung sicherzustellen.

Welche zentralen Investitionsempfehlungen ergeben sich für den Markt für Dairy Starter Culture im Asien‑Pazifik?

Investoren sollten in Unternehmen mit starkem F&E‑Portfolio für Mehrstamm‑ und thermophile Kulturen investieren, da diese das zukünftige Wachstum vorantreiben. Der Ausbau lokaler Produktionsstätten in Indien, Indonesien und Vietnam reduziert Lieferkettenrisiken und erhöht die Marktnähe. Partnerschaften mit großen Molkereikonzernen bieten stabile Umsatzquellen, während Beteiligungen an Technologiefirmen für digitale Fermentationsplattformen zusätzliche Synergien schaffen.

Was sind die wichtigsten Schlussfolgerungen zum Markt für Dairy Starter Culture im Asien‑Pazifik?

Der Markt befindet sich in einer robusten Wachstumsphase, getragen von steigender Nachfrage nach hochwertigen, funktionalen Milchprodukten und Innovationen bei Starterkulturen. Trotz regulatorischer und logistischer Herausforderungen bietet die demografische Dynamik und die zunehmende Urbanisierung in der Region erhebliche Expansionschancen. Unternehmen, die in Forschung, regionale Produktion und strategische Allianzen investieren, werden die führende Position in den kommenden Jahren sichern.

Wie wurde die Marktforschung zum Markt für Dairy Starter Culture im Asien‑Pazifik durchgeführt?

Die Studie kombiniert Primärinterviews mit Branchenexperten, Herstellern und Endverbrauchern sowie Sekundäranalysen aus Fachpublikationen, Unternehmensberichten und staatlichen Statistiken. Trendanalysen, Prognosemodelle und Wettbewerbsbenchmarking wurden eingesetzt, um ein umfassendes Bild der Marktentwicklung zu erzeugen.

Welcher Umfang und welche Grenzen hat die Untersuchung des Marktes für Dairy Starter Culture im Asien‑Pazifik?

Der Forschungsumfang deckt die gesamte Asien‑Pazifik‑Region ab, umfasst alle relevanten Marktsegmente (Typ, Art, Funktion, Produkttyp) und berücksichtigt Daten bis 2026 sowie Prognosen bis 2033. Einschränkungen ergeben sich aus der begrenzten Verfügbarkeit granularer Länder‑ und Regionaldaten, weshalb einige Aussagen auf aggregierten Markttrends basieren.

Welche Schlüsselunternehmen und jüngsten Entwicklungen kennzeichnen den Markt für Dairy Starter Culture im Asien‑Pazifik?

Zu den führenden Akteuren zählen Chr. Hansen Holding A/S, Lallemand Inc., The Dow Chemical Company (Dupont) sowie regionale Unternehmen wie BDF Natural Ingredients, S.L. und Bioprox. Aktuelle Entwicklungen umfassen die Einführung neuer Mehrstammkulturen für probiotische Joghurtprodukte, strategische Joint Ventures zwischen europäischen Kulturherstellern und asiatischen Molkereien, sowie Investitionen in Produktionsanlagen in Indien und Vietnam, um die wachsende Nachfrage zu bedienen.