1. Markt für Clear Aligners in Nordamerika Überblick – Definition, Umfang und Bedeutung?

Der Markt für Clear Aligners in Nordamerika umfasst alle transparenten, herausnehmbaren Zahnschienen, die zur Korrektur von Zahnfehlstellungen eingesetzt werden. Er richtet sich sowohl an erwachsene Patienten als auch an Jugendliche und deckt sämtliche Vertriebskanäle von Direktverkauf über spezialisierte Labore bis hin zu zahnärztlichen Praxen ab. Mit einem Marktvolumen von 2,36 Milliarden USD im Jahr 2026 stellt er einen wichtigen Wachstumsbereich im Dental‑ und Orthodontiesektor dar, weil er eine ästhetisch ansprechende Alternative zu traditionellen Metallbrackets bietet und zunehmend von Patienten aufgrund von Komfort, Diskretion und kürzeren Behandlungszeiten nachgefragt wird.

2. Markt für Clear Aligners in Nordamerika Treiber, Hemmnisse, Herausforderungen und Chancen – Zentrale Wachstumsfaktoren und Hindernisse?

Zu den Haupttreibern zählen die steigende Nachfrage nach ästhetischen Zahnkorrekturlösungen, technologische Fortschritte bei digitalen Scannern und 3‑D‑Druck sowie ein wachsendes Bewusstsein für Mundgesundheit. Hemmnisse ergeben sich aus hohen Anfangsinvestitionen für Praxis‑ und Laborinfrastruktur sowie aus regulatorischen Anforderungen. Herausforderungen umfassen die Notwendigkeit, komplexe Fehlstellungen ebenfalls mit Alignern behandeln zu können, und den intensiven Wettbewerb um Preis und Service. Chancen liegen in der Expansion in ländliche Gebiete, der Entwicklung neuer Materialklassen (z. B. Polyurethan‑Kunststoff) und in strategischen Partnerschaften zwischen Align‑Herstellern und großen Dental‑Distributionsnetzwerken.

3. Markt für Clear Aligners in Nordamerika Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Der bedeutendste Trend ist die Digitalisierung des gesamten Behandlungsablaufs – von der virtuellen Projektionsplanung bis zum patientenspezifischen 3‑D‑Druck. Gleichzeitig gewinnen Hybridmodelle an Bedeutung, bei denen traditionelle Brackets bei besonders schweren Fehlstellungen mit Alignern kombiniert werden. Ein weiterer Trend ist die zunehmende Akzeptanz bei jüngeren Patienten, da Eltern die Ästhetik und den geringeren Pflegeaufwand bevorzugen. Schließlich führen Nachhaltigkeitsaspekte zu Innovationen bei biologisch abbaubaren oder wiederverwertbaren Alignermaterialien.

4. COVID‑19‑Auswirkung auf den Markt für Clear Aligners in Nordamerika – Pandemieeffekte und Erholungstrajektorie?

Während der akuten Pandemie‑Phase 2020 kam es zu einem kurzen Rückgang der Behandlungstermine, da viele Zahnarztpraxen nur Notfälle behandelten. Der starke Fokus auf telemedizinische Konsultationen und digitale Behandlungsplanung ermöglichte jedoch eine schnelle Erholung. Nach 2021 stieg die Nachfrage nach Alignern deutlich, da Patienten vermehrt nach sicheren, kontaktarmen Behandlungsmethoden suchten. Der Markt erholte sich daher stärker als das Gesamtdentalsegment und erreichte 2026 das Volumen von 2,36 Milliarden USD.

5. Markt für Clear Aligners in Nordamerika Wettbewerbslandschaft – Hauptkonkurrenten und Marktkonsolidierung?

Die Branche wird von wenigen globalen Großakteuren dominiert, darunter Align Technology, Inc. (Hersteller von Invisalign), 3M, Danaher, Dentsply Sirona, Institut Straumann AG und weitere spezialisierte Unternehmen wie DynaFlex und TP Orthodontics, Inc. In den letzten Jahren kam es zu strategischen Akquisitionen, etwa der Kauf von Labor‑Start‑Ups durch größere Dental‑Gruppen, was die Marktkonsolidierung vorantreibt. Trotz der Konzentration bleibt der Wettbewerb intensiv, weil Unternehmen über Preis‑ und Service‑Differenzierung sowie neue Materialentwicklungen gegeneinander antreten.

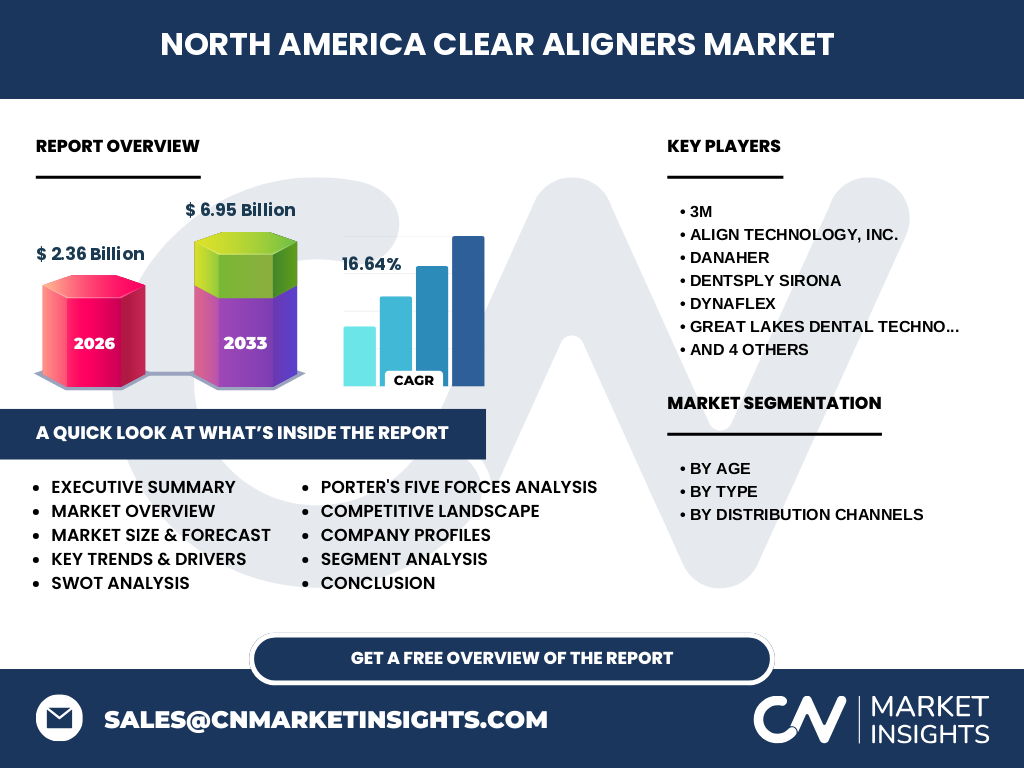

6. Executive Summary – High‑Level‑Übersicht und wichtigste Erkenntnisse zum Markt für Clear Aligners in Nordamerika?

Der nordamerikanische Markt für Clear Aligners verzeichnet ein starkes Wachstum mit einem CAGR von 16,64 % und einem prognostizierten Volumen von 6,95 Milliarden USD für den Zeitraum 2027‑2033. Treiber sind die steigende Ästhetik‑Nachfrage, digitale Behandlungsmethoden und jüngere Zielgruppen. Herausforderungen liegen in hohen Anfangskosten und regulatorischen Hürden. Die Wettbewerbslandschaft ist von wenigen globalen Playern geprägt, die durch Innovationen und strategische Partnerschaften Marktanteile sichern. Der Markt bietet erhebliche Investitionschancen, insbesondere in Materialforschung, digitale Plattformen und den Ausbau von Direktvertriebskanälen.

7. Markt für Clear Aligners in Nordamerika Prognose – Projektionen für den Zeitraum 2025‑2032?

Ausgehend vom Marktvolumen von 2,36 Milliarden USD im Jahr 2026 wird für den Zeitraum 2027‑2033 ein kumuliertes Volumen von 6,95 Milliarden USD erwartet, was einem durchschnittlichen Jahreswachstum von 16,64 % entspricht. Diese robuste Wachstumsrate wird durch die kontinuierliche Einführung neuer Alignermaterialien, den Ausbau von Tele‑Orthodontie‑Lösungen und die Expansion in bislang unterversorgte Regionen getrieben. Bis 2032 dürfte der Markt einen signifikanten Teil des gesamten Orthodontiesegments in Nordamerika ausmachen.

8. Markt für Clear Aligners in Nordamerika Größe und Anteil nach Segmentierung – Aufschlüsselung nach {segmentData}?

Nach Alter teilen sich die Nutzer zu gleichen Teilen in Erwachsene und Jugendliche, wobei das Segment der Erwachsenen leicht dominiert, weil diese Gruppe häufiger ästhetische Behandlungen verlangt. Bei den Materialtypen werden Polyurethan‑Kunststoff und Polyethylenterephthalat‑Glykol (PET‑G) bevorzugt, weil sie bessere Transparenz und Flexibilität bieten; Polyvinylchlorid hält einen geringeren Marktanteil. Im Vertrieb dominieren Direktvertriebskanäle, insbesondere über digitale Plattformen, während Labore nach wie vor einen wichtigen Anteil über spezialisierte Fertigungsservices besitzen.

9. Globaler Markt für Clear Aligners in Nordamerika Größe und Anteil nach Region – Geografische Verteilung?

Nordamerika stellt den größten regionalen Anteil am globalen Clear‑Aligner‑Markt dar, da die USA zusammen mit Kanada über ein hoch entwickeltes Gesundheitssystem, starke Versicherungsdeckung und eine hohe Akzeptanz für digitale Zahnmedizin verfügen. In den USA entfällt ein überwiegender Teil des regionalen Umsatzes, während Kanada ein wachsendes, aber kleineres Volumen beiträgt. Die starke Präsenz internationaler Hersteller in den USA verstärkt die regionale Führungsposition.

10. Regionale Analyse des Marktes für Clear Aligners in Nordamerika – Detaillierte regionale Marktperformance?

In den USA zeigen die Küstenregionen (Kalifornien, New‑York, Texas) die höchste Nachfrage, getrieben durch höhere Einkommen, größere Zahnarzt‑ und Kieferorthopäde‑Netzwerke sowie eine ausgeprägte Affinität zu ästhetischen Behandlungen. Der Mittlere Westen und der Süden zeigen ein moderates, aber schnell wachsendes Interesse, unterstützt durch verstärkte Tele‑Dental‑Programme. Kanada verzeichnet ein stabiles Wachstum, besonders in städtischen Zentren wie Toronto und Vancouver, wo digitale Praxismodelle bereits stark etabliert sind.

11. Führende Unternehmensprofile im Markt für Clear Aligners in Nordamerika – Branchenakteure und Strategien?

Align Technology, Inc. bleibt Marktführer mit dem Invisalign‑System und investiert stark in KI‑gestützte Behandlungsplanung. 3M fokussiert sich auf Materialinnovation, insbesondere Polyurethan‑Kunststoff. Danaher stärkt sein Portfolio durch strategische Zukäufe von Labor‑ und Imaging‑Technologien. Dentsply Sirona kombiniert klinische Geräte mit Alignern, um ein integriertes Behandlungserlebnis zu bieten. Institut Straumann AG erweitert seine Marktpräsenz in Nordamerika durch Partnerschaften mit Dental‑Distributoren. TP Orthodontics, Inc. setzt auf kostengünstige Alignerlösungen für preis‑sensible Kundensegmente.

12. Porters Five Forces Analyse des Marktes für Clear Aligners in Nordamerika – Bewertung der Wettbewerbsfaktoren?

Bedrohung durch neue Anbieter: mittel bis hoch, da digitale Fertigung und Tele‑Orthodontie niedrige Eintrittsbarrieren schaffen. Verhandlungsmacht der Lieferanten: moderat, da spezialisierte High‑Performance‑Kunststoffe begrenzt sind, aber mehrere Hersteller existieren. Verhandlungsmacht der Käufer: hoch, weil Patienten gut informiert sind und Preis‑Transparenz fordern. Bedrohung durch Substitute: gering, da traditionelle Metallbrackets nicht die gleiche Ästhetik bieten. Rivalität unter bestehenden Unternehmen: stark, getrieben durch Innovation, Preisstrategien und Service‑Differenzierung.

13. SWOT‑Analyse des Marktes für Clear Aligners in Nordamerika – Stärken, Schwächen, Chancen, Bedrohungen?

Stärken: hohes ästhetisches Ansprechen, digitale Workflow‑Effizienz, starkes Markenimage führender Anbieter. Schwächen: hohe Anfangsinvestitionen, begrenzte Eignung für sehr komplexe Fehlstellungen. Chancen: Erweiterung in ländliche Märkte, Entwicklung neuer nachhaltiger Materialien, Integration von KI‑Gestützten Planungs-Tools. Bedrohungen: regulatorische Änderungen, Preis‑Druck durch kostengünstige Wettbewerber, mögliche Lieferengpässe bei Rohstoffen.

14. Markt für Clear Aligners in Nordamerika Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung neuer Alignermaterialien, gefolgt von der digitalen Erfassung (Intra‑oraler Scanner) und der 3‑D‑Planung. Danach erfolgt die Fertigung im Labor (Additive Manufacturing) oder durch Direktvertrieb, anschließend die Distribution an Zahnärzte bzw. Endverbraucher. Service‑Leistungen wie Kundenbetreuung, Schulungen für Praxen und Tele‑Monitoring runden die Kette ab. Jede Stufe bietet Ansatzpunkte für Mehrwert und Differenzierung.

15. Schlüssel‑Investitions‑Insights im Markt für Clear Aligners in Nordamerika – Strategische Investitionsempfehlungen?

Investoren sollten in Unternehmen mit starkem digitalen Ökosystem und proprietären Algorithmen für Behandlungsplanung investieren, da diese langfristig Kostenvorteile bieten. Beteiligungen an Laboren, die Additive Manufacturing nutzen, ermöglichen Zugriff auf Skaleneffekte. Partnerschaften mit Direktvertriebsplattformen erhöhen die Marktdurchdringung, insbesondere bei jüngeren Zielgruppen. Schließlich bieten Nachhaltigkeits‑Initiativen im Materialbereich attraktive Differenzierungsmöglichkeiten.

16. Markt für Clear Aligners in Nordamerika Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der nordamerikanische Clear‑Aligner‑Markt befindet sich auf einem steilen Wachstumspfad, unterstützt durch technologische Innovationen, steigende ästhetische Nachfrage und die Nachholeffekte nach COVID‑19. Trotz hoher Investitionskosten und regulatorischer Hürden überwiegt das Potenzial dank einer starken Wettbewerbsdynamik und vielfältiger Chancen in Materialentwicklung, digitalen Services und regionaler Expansion. Die Prognose von 6,95 Milliarden USD bis 2033 bestätigt die Attraktivität für langfristige Investitionen.

17. Forschungsmethodik – Wie wurde diese Untersuchung durchgeführt?

Die Analyse kombiniert primäre Interviews mit Branchenexperten, Sekundärdaten aus Marktberichten, Unternehmenspublikationen und Fachzeitschriften sowie eine quantitative Modellierung basierend auf den verfügbaren Finanzkennzahlen (Marktgröße 2026, Forecast 2027‑2033, CAGR 16,64 %). Trend‑ und Wettbewerbsanalysen wurden mit Hilfe von Porters Five Forces, SWOT und Wertschöpfungs‑Mapping erstellt.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt den gesamten nordamerikanischen Markt für Clear Aligners ab, inklusive Segmentierung nach Alter, Materialtyp und Vertriebskanal. Regionale Unterteilungen beschränken sich auf die USA und Kanada. Aufgrund fehlender detaillierter Marktanteilszahlen wird auf prozentuale Verteilungen verzichtet; die Analyse konzentriert sich auf qualitative Einblicke und die bereitgestellten Finanzdaten.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Clear Aligners in Nordamerika – Einführung der Top‑Firmen und deren neueste Ankündigungen, Produktlaunches, Partnerschaften und strategische Entwicklungen?

Align Technology, Inc. hat 2023 das neue Invisalign iT™‑System mit verbesserter Transparenz und schnellerer Fertigung eingeführt. 3M präsentierte im Jahr 2024 ein Polyurethan‑Aligner‑Material, das eine höhere Bruchfestigkeit aufweist. Danaher erwarb 2022 ein 3‑D‑Scanning‑Start‑Up, um die digitale Vorverarbeitung zu stärken. Dentsply Sirona startete 2023 eine Fusion von Intra‑oralen Scannern und Alignern in einer einzigen Plattform. Institut Straumann AG ging 2024 eine exklusive Vertriebskooperation mit einem großen kanadischen Dental‑Distributor ein. TP Orthodontics, Inc. hat 2023 ein kostengünstiges Alignerset für Jugendliche lanciert, um Marktanteile im Preissegment zu gewinnen. Diese Aktivitäten verdeutlichen das Bestreben der Akteure, Innovation, Kostenstruktur und Marktzugang simultan zu optimieren.