Was versteht man unter dem Markt für Clinical Trial Supplies, und warum ist er bedeutend?

Der Markt für Clinical Trial Supplies umfasst alle Produkte und Dienstleistungen, die für die Planung, Durchführung und das Management klinischer Studien erforderlich sind. Dazu zählen die Herstellung von Prüfpräparaten, deren Verpackung, Kennzeichnung, Logistik und Distribution an Prüfzentren. Der Markt ist entscheidend, weil er die Qualität, Sicherheit und Zuverlässigkeit von Studienergebnissen sicherstellt und damit die Zulassung neuer Arzneimittel und Therapien maßgeblich beeinflusst.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen das Wachstum des Marktes für Clinical Trial Supplies?

Wachstumstreiber sind der steigende Anteil komplexer Biologika, die Zunahme von Bioäquivalenzstudien und das wachsende Interesse an personalisierter Medizin. Hemmnisse ergeben sich durch regulatorische Komplexität, hohe Kosten für spezialisierte Verpackungen und strenge Lieferkettenanforderungen. Herausforderungen liegen in der Sicherstellung von Temperaturkontrolle und Lieferzeitgenauigkeit. Chancen ergeben sich aus Innovationen in nachhaltiger Verpackung, digitaler Track‑and‑Trace‑Technologie und der Expansionsnachfrage in aufstrebenden Märkten.

Welche aktuellen und aufkommenden Trends prägen die Entwicklung des Marktes für Clinical Trial Supplies?

Aktuelle Trends umfassen die verstärkte Nutzung von automatisierten Herstellungsprozessen, die Einführung von patientenzentrierten Verpackungslösungen und die Integration von IoT‑Sensoren zur Echtzeit‑Überwachung von Temperatur und Standort. Aufkommende Trends sind die Anwendung von Künstlicher Intelligenz zur Optimierung von Lieferketten, die Entwicklung von wiederverwendbaren Verpackungen sowie die zunehmende Verlagerung von Studien in dezentralisierte, digitale Umgebungen.

Wie hat die COVID‑19‑Pandemie den Markt für Clinical Trial Supplies beeinflusst und welche Erholungswege sind erkennbar?

COVID‑19 führte zu kurzfristigen Lieferengpässen, erhöhtem Bedarf an Schnelltest‑Kits und beschleunigten Zulassungsprozessen. Gleichzeitig beschleunigte die Pandemie die Einführung digitaler Lösungen für Studienmanagement und Lieferketten‑Transparenz. Die Erholung zeigt sich in einer stabilisierten Nachfrage, verstärkten Investitionen in resilientere Logistiknetzwerke und einer wachsenden Akzeptanz von Remote‑Monitoring, was das Marktvolumen nachhaltig stärkt.

Wie gestaltet sich das Wettbewerbsumfeld im Markt für Clinical Trial Supplies, und welche Konsolidierungstendenzen sind erkennbar?

Das Wettbewerbsumfeld wird von einer Handvoll globaler Unternehmen dominiert, darunter Almac Group, Catalent, Eurofins Scientific und Thermo Fisher Scientific. Es gibt erhebliche M&A‑Aktivität, wobei größere Anbieter kleinere Spezialunternehmen übernehmen, um ihr Leistungsportfolio zu erweitern. Diese Konsolidierung stärkt die Marktmacht der Top‑Player, erhöht die Eintrittsbarrieren für neue Anbieter und fördert integrierte End‑to‑End‑Lösungen.

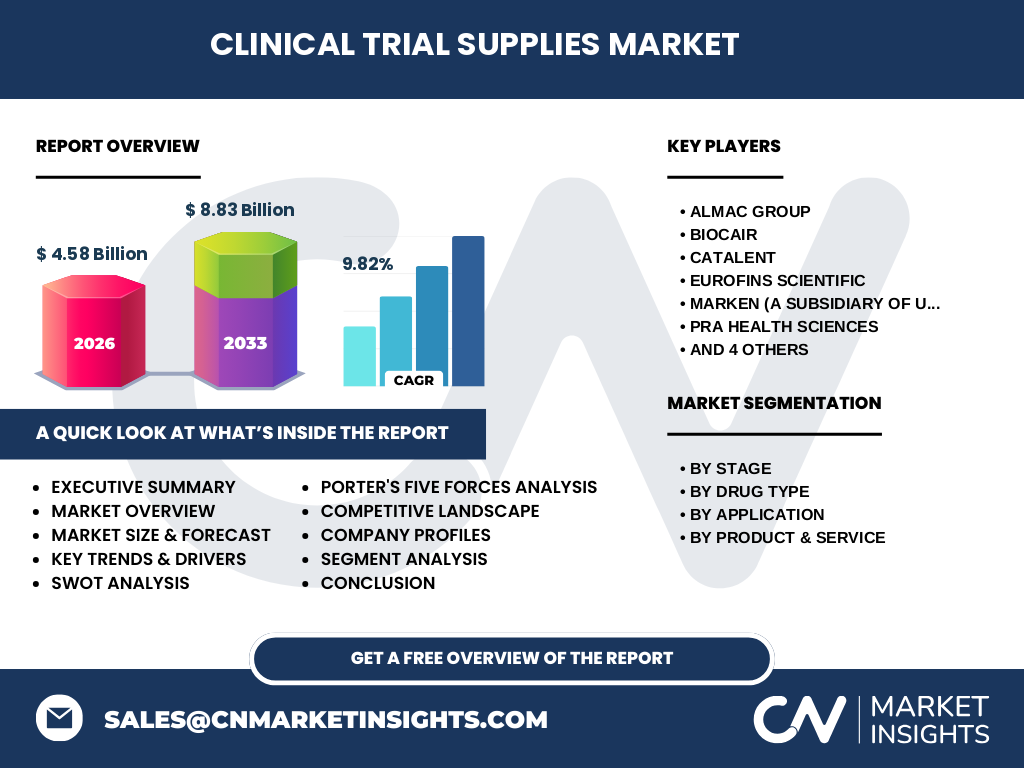

Was sind die wichtigsten Erkenntnisse des Executive Summary zum Markt für Clinical Trial Supplies?

Der Markt für Clinical Trial Supplies wird 2026 ein Volumen von 4,58 Mrd. USD erreichen und bis 2033 auf 8,83 Mrd. USD wachsen, bei einem CAGR von 9,82 %. Haupttreiber sind die steigende Zahl von Phase‑III‑Studien, biologischen Arzneimitteln und die Nachfrage nach spezialisierten Logistik‑ und Verpackungslösungen. Technologische Innovationen, regulatorische Anforderungen und geografische Expansionen bieten erhebliche Wachstumschancen.

Wie wird die Marktentwicklung im Zeitraum 2025–2032 prognostiziert?

Die Prognose basiert auf einem kontinuierlichen CAGR von 9,82 % und sieht ein starkes Wachstum bis 2032 vor. Die Nachfrage nach komplexen Studienmaterialien wird durch die zunehmende Zulassung von Biologika und die Expansion von Bioäquivalenzstudien getrieben. Erwartet wird zudem eine verstärkte Regionalisierung der Lieferketten, um regulatorische Anforderungen und Lieferzeiten besser zu steuern.

Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Der Markt ist nach Phase (Phase I, II, III, Bioäquivalenzstudien), nach Wirkstofftyp (kleinmolekulare Arzneimittel, biologische Arzneimittel), nach Anwendung (Onkologie, Herz‑Kreislauf‑Erkrankungen, neurologische Störungen, Atemwegserkrankungen) sowie nach Produkt & Service (Herstellung, Verpackung & Kennzeichnung, Logistik & Vertrieb) segmentiert. Jedes Segment trägt signifikant zum Gesamtvolumen bei, wobei Phase‑III‑Studien und biologische Arzneimittel die größten Anteile ausweisen.

Wie ist die geografische Verteilung des globalen Marktes für Clinical Trial Supplies?

Der globale Markt ist regional diversifiziert, wobei Nordamerika, Europa und Asien‑Pazifik die Hauptregionen darstellen. Diese Regionen profitieren von hoher Forschungsintensität, etablierten regulatorischen Rahmenbedingungen und starken Infrastrukturen für Produktion und Logistik. Binnenregionale Unterschiede entstehen durch unterschiedliche Studiendesigns, regulatorische Vorgaben und lokale Lieferkettenstrategien.

Welche regionalen Besonderheiten kennzeichnen die Marktperformance des Marktes für Clinical Trial Supplies?

Nordamerika führt dank intensiver klinischer Forschung und umfangreicher Biotech‑Investitionen. Europa zeichnet sich durch strenge regulatorische Standards und einen hohen Fokus auf patientenzentrierte Studien aus. Asien‑Pazifik zeigt das schnellste Wachstum, getrieben von steigenden Investitionen in Forschung und Entwicklung sowie zunehmender Integration in globale Studiennetzwerke.

Welche Unternehmen gehören zu den führenden Akteuren im Markt für Clinical Trial Supplies und welche Strategien verfolgen sie?

Zu den Schlüsselunternehmen zählen Almac Group, Biocair, Catalent, Eurofins Scientific, Marken (UPS‑Tochter), PRA Health Sciences, Parexel International, Piramal Pharma Solutions, Sharp Packaging Services und Thermo Fisher Scientific. Ihre Strategien umfassen die Erweiterung von Serviceportfolios, strategische Akquisitionen, Investitionen in digitale Supply‑Chain‑Technologien und den Ausbau nachhaltiger Verpackungslösungen.

Wie bewerten Porter's Five Forces den Wettbewerbsdruck im Markt für Clinical Trial Supplies?

Die Verhandlungsmacht der Kunden ist hoch, da Pharmaunternehmen mehrere Anbieter vergleichen können. Lieferanten (Rohmaterialien, Technologie) besitzen moderate Macht. Die Bedrohung durch neue Wettbewerber ist gering wegen hoher Eintrittsbarrieren. Ersatzprodukte sind begrenzt, da klinische Studien spezifische Anforderungen haben. Der Rivalitätsdruck bleibt stark, getrieben durch Preiswettbewerb und Innovationsgeschwindigkeit.

Was sind die Stärken, Schwächen, Chancen und Risiken (SWOT) des Marktes für Clinical Trial Supplies?

Stärken: Hohe Fachkompetenz, integrierte Serviceangebote, wachsende Nachfrage nach Biologika.

Schwächen: Komplexe regulatorische Vorgaben, Abhängigkeit von globalen Lieferketten.

Chancen: Digitalisierung, Nachhaltigkeit, Expansion in Schwellenländer.

Risiken: Lieferunterbrechungen, steigende Kosten für spezialisierte Verpackungen, regulatorische Änderungen.

Wie gestaltet sich die Wertschöpfungskette im Markt für Clinical Trial Supplies?

Die Wertschöpfungskette beginnt mit der Formulierung und Herstellung von Prüfpräparaten, gefolgt von Qualitätskontrolle, steriler Verpackung und Kennzeichnung. Anschließend erfolgt die Logistik und der Vertrieb an Prüfzentren, unterstützt durch Rückverfolgungssysteme und Temperaturmonitoring. Abschließend stehen das Management von Rücksendungen und die Entsorgung nicht mehr benötigter Materialien.

Welche Investitionsinsights ergeben sich aus der Analyse des Marktes für Clinical Trial Supplies?

Investoren sollten auf Unternehmen setzen, die integrierte End‑to‑End‑Lösungen anbieten und in digitale Plattformen investieren. Nachhaltige Verpackungsinnovationen und starke Logistiknetzwerke erhöhen die Wettbewerbsfähigkeit. Beteiligungen an Unternehmen mit Präsenz in wachsenden Regionen Asiens‑Pazifik bieten zudem höhere Renditechancen.

Was fasst die Schlussfolgerung zum Markt für Clinical Trial Supplies zusammen?

Der Markt erlebt ein robustes Wachstum von 4,58 Mrd. USD im Jahr 2026 auf erwartete 8,83 Mrd. USD bis 2033, getragen von steigenden Studienvolumina, biologischen Therapien und technologischen Innovationen. Trotz regulatorischer und logistischer Herausforderungen eröffnen Digitalisierung, Nachhaltigkeit und regionale Expansion erhebliche Chancen für Unternehmen und Investoren.

Wie wurde die vorliegende Forschung durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundärdaten aus Unternehmensberichten, regulatorischen Publikationen und Marktdatenbanken. Trendanalysen, Wettbewerbsbenchmarking und finanzielle Modellierungen wurden eingesetzt, um die Prognosen und strategischen Bewertungen zu erarbeiten.

Welcher Umfang und welche Grenzen hat die Forschung zum Markt für Clinical Trial Supplies?

Die Studie deckt alle wichtigen Segmente, Regionen und Wettbewerber ab, verwendet jedoch ausschließlich öffentlich verfügbare Daten und bestätigte Unternehmensinformationen. Proprietäre oder noch nicht veröffentlichte Zahlen wurden nicht berücksichtigt, wodurch sehr aktuelle, aber nicht publizierte Entwicklungen nicht abgebildet sind.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Markt für Clinical Trial Supplies?

Almac Group hat kürzlich ein digitales Track‑and‑Trace‑System eingeführt, während Catalent seine Kapazitäten für Biologika‑Herstellung ausgebaut hat. Eurofins Scientific erweitert sein Serviceportfolio um nachhaltige Verpackungslösungen. Thermo Fisher Scientific akquirierte ein Logistik‑Start‑up, um die Temperaturkontrolle in der Lieferkette zu verbessern. Diese Initiativen zeigen den Trend zu integrierten, technologisch fortschrittlichen Lösungen.