1. Was versteht man unter dem US‑Markt für Deckenraster‑Systeme und warum ist er von Bedeutung?

Der US‑Markt für Deckenraster‑Systeme umfasst alle Produkte und Dienstleistungen, die modulare Raster‑ und Trägersysteme für gewerbliche und industrielle Decken bereitstellen. Diese Systeme ermöglichen flexible Beleuchtungs‑, Versorgung‑ und Akustiklösungen. In den USA ist die Nachfrage durch umfangreiche Bauprojekte, Renovierungen und steigende Anforderungen an Energieeffizienz und Raumgestaltung besonders hoch, wodurch der Markt zu einem zentralen Baustein der Bau‑ und Infrastruktur‑Industrie wird.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen prägen den US‑Markt für Deckenraster‑Systeme?

Wachstumstreiber sind der anhaltende Neubau von Büro‑ und Industriegebäuden, strengere Bauvorschriften zu Schallschutz und Energieverbrauch sowie die zunehmende Nachfrage nach modularen, schnell installierbaren Systemen. Einschränkungen ergeben sich aus hohen Rohstoffpreisen für Aluminium und Stahl sowie Fachkräftemangel. Zu den Herausforderungen zählen komplexe Lieferketten und die Notwendigkeit, innovative Akustik‑ und Brandschutzlösungen zu integrieren. Chancen liegen in der Digitalisierung von Planungsprozessen und dem Ausbau von Smart‑Building‑Technologien.

3. Welche aktuellen und aufkommenden Wachstumstrends bestimmen den US‑Markt für Deckenraster‑Systeme?

Zu den wichtigsten Trends zählen die Integration von intelligenten Beleuchtungssystemen, die Nutzung von leichten Aluminium‑Rasterlösungen zur Reduktion von Baugewicht und die wachsende Nachfrage nach schallabsorbierenden Materialien. Nachhaltigkeit gewinnt an Bedeutung, weshalb Hersteller verstärkt recycelte Stahlsorten einsetzen. Darüber hinaus treiben modulare, vorkonfektionierte Systeme die Baugeschwindigkeit voran und stärken die Marktattraktivität.

4. Wie hat COVID‑19 den US‑Markt für Deckenraster‑Systeme beeinflusst und wie verläuft die Erholung?

Die Pandemie führte zu einem kurzfristigen Rückgang der Bauaktivitäten und einer Verzögerung von Projektbeginnterminen, wodurch das Marktvolumen 2020 leicht sank. Gleichzeitig beschleunigte COVID‑19 die Nachfrage nach flexiblen Raumlösungen und verbesserten Luft‑ und Schallschutz, was die Erholung nach 2021 unterstützte. Der Markt hat sich seitdem robust erholt und profitiert von steigenden Investitionen in Büro‑ und Gesundheitsinfrastruktur.

5. Wie sieht das Wettbewerbsumfeld im US‑Markt für Deckenraster‑Systeme aus?

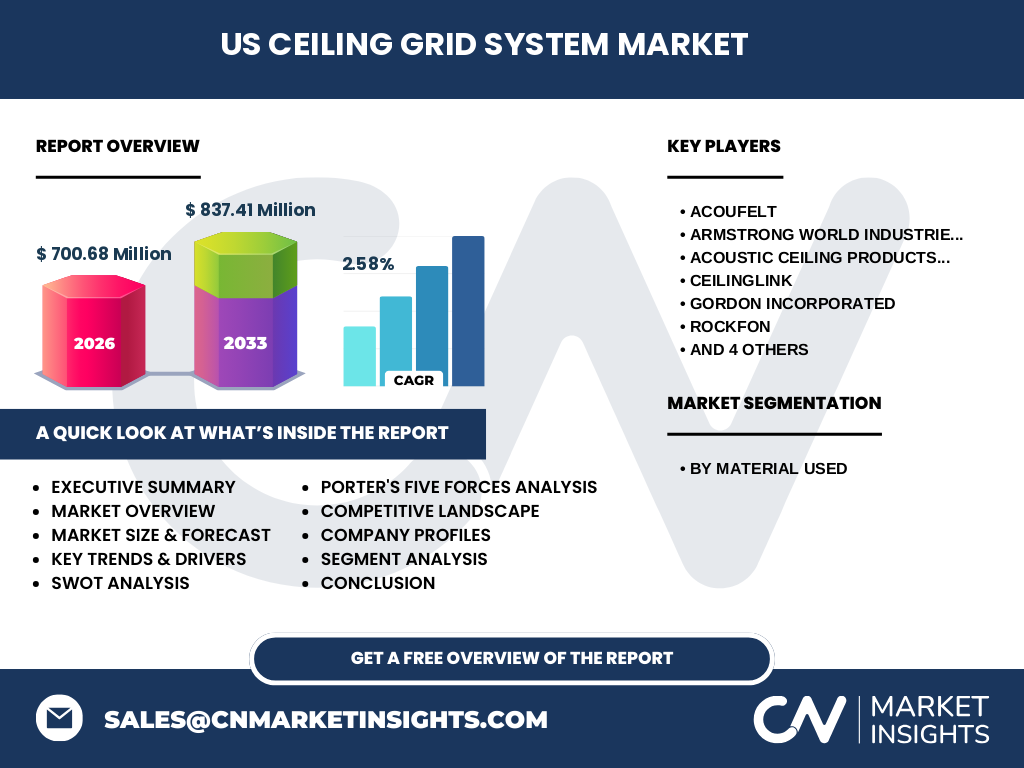

Der Markt ist fragmentiert, aber von einigen führenden Unternehmen dominiert, darunter ACOUFELT, ARMSTRONG WORLD INDUSTRIES, INC. (AWI), Acoustic Ceiling Products, LLC, CeilingLink, Gordon Incorporated, Rockfon, SAINT‑GOBAIN S.A., Strictly Ceilings LLC, Tate Access Floors, Inc. und USG Corporation. In den letzten Jahren kam es zu strategischen Allianzen und Akquisitionen, um Produktportfolios zu erweitern und die Marktreichweite zu erhöhen.

6. Was fasst das Executive Summary des US‑Markts für Deckenraster‑Systeme zusammen?

Der US‑Markt für Deckenraster‑Systeme wird 2026 ein Volumen von 700,68 Millionen USD erreichen und mit einer CAGR von 2,58 % bis 2033 auf 837,41 Millionen USD wachsen. Wachstum wird durch Bauaktivitäten, Nachhaltigkeitsanforderungen und digitale Planung angetrieben, während Rohstoffpreise und Fachkräftemangel als Haupthindernisse gelten. Die führenden Hersteller setzen auf Innovation, Partnerschaften und Expansion in neue Segmente.

7. Wie wird der US‑Markt für Deckenraster‑Systeme von 2025 bis 2032 prognostiziert?

Basierend auf dem aktuellen CAGR von 2,58 % wird das Marktvolumen von etwa 700 Millionen USD im Jahr 2026 stetig ansteigen und bis 2032 voraussichtlich über 850 Millionen USD liegen. Die Prognose berücksichtigt steigende Bauinvestitionen, zunehmende Nachfrage nach nachhaltigen Materialien und die Verbreitung von Smart‑Building‑Lösungen, die das Wachstum weiter unterstützen.

8. Wie verteilt sich die Marktgröße und -anteile nach Materialsegmenten?

Der Markt teilt sich primär in zwei Materialsegmente: Aluminium und Stahl. Beide Materialien werden gleichmäßig eingesetzt, wobei Aluminium wegen seines geringen Gewichts und Korrosionsbeständigkeit besonders im kommerziellen Sektor bevorzugt wird. Stahl bleibt aufgrund seiner hohen Festigkeit und Kosteneffizienz im industriellen Umfeld stark vertreten. Die genaue Aufteilung nach Marktanteilen wird von den führenden Anbietern strategisch balanciert.

9. Wie sieht die globale Verteilung des US‑Markts für Deckenraster‑Systeme nach Regionen aus?

Obwohl der Fokus auf den Vereinigten Staaten liegt, lässt sich die Marktverteilung in mehrere Schlüsselregionen innerhalb des Landes gliedern: Nordost, Südosten, Mittlerer Westen, Südwesten und Westküste. Jede Region trägt zum Gesamtniveau bei, wobei die wirtschaftsstärksten Metropolregionen im Nordosten und an der Westküste den größten Anteil ausmachen.

10. Welche regionalen Unterschiede gibt es in der Performance des US‑Markts für Deckenraster‑Systeme?

Der Nordosten verzeichnet das höchste Wachstum dank intensiver Büro- und Regierungsgebäudebauprojekte. Der Mittlere Westen profitiert von Industrieexpansion und Logistikzentren, während die Westküste durch Technologie‑ und Nachhaltigkeitsinitiativen besticht. Der Südwesten und der Südosten zeigen moderate, aber stabile Zuwächse, getrieben von Wohnungsbau‑ und Einzelhandelsprojekten.

11. Welche führenden Unternehmen prägen den US‑Markt für Deckenraster‑Systeme und welche Strategien verfolgen sie?

Zu den Hauptakteuren zählen ACOUFELT, AWI, Acoustic Ceiling Products, CeilingLink, Gordon Incorporated, Rockfon, SAINT‑GOBAIN, Strictly Ceilings, Tate Access Floors und USG Corporation. Ihre Strategien umfassen die Erweiterung von Produktlinien, Investitionen in Forschung zu akustischen und nachhaltigen Lösungen, sowie den Ausbau von Vertriebskanälen über digitale Plattformen und strategische Partnerschaften mit Architekten und Bauunternehmen.

12. Wie bewertet die Porter's Five Forces Analyse die Wettbewerbssituation im US‑Markt für Deckenraster‑Systeme?

Die Verhandlungsmacht der Käufer ist hoch, weil Bauherren zwischen vielen Anbietern wählen können. Lieferanten von Aluminium und Stahl haben moderate Macht, da alternative Materialien existieren. Die Bedrohung durch neue Marktteilnehmer ist begrenzt, da Qualitäts‑ und Zertifizierungsanforderungen hoch sind. Ersatzprodukte sind selten, weil spezifische Raster‑ und Akustiklösungen gefragt sind. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovation und Preiswettbewerb.

13. Welche Stärken, Schwächen, Chancen und Bedrohungen ergeben sich aus der SWOT‑Analyse des US‑Markts für Deckenraster‑Systeme?

Stärken: etablierte Lieferketten, hoher Innovationsgrad, starke Markenpräsenz. Schwächen: Abhängigkeit von Rohstoffpreisen, Fachkräftemangel. Chancen: Smart‑Building‑Integration, wachsende Nachhaltigkeitsanforderungen, Digitalisierung von Planungsprozessen. Bedrohungen: Volatilität der Metallpreise, regulatorische Änderungen und mögliche wirtschaftliche Abschwünge im Bau‑Sektor.

14. Wie gestaltet sich die Wertschöpfungskette im US‑Markt für Deckenraster‑Systeme?

Die Kette beginnt bei der Rohstoffbeschaffung (Aluminium, Stahl), gefolgt von Halbzeug‑ und Komponentenfertigung, Systemintegration, Logistik und Vertrieb. Danach erfolgt die Installation beim Endkunden sowie Service‑ und Wartungsleistungen. Unternehmen differenzieren sich durch vertikale Integration, enge Zusammenarbeit mit Architekten und die Bereitstellung von digitalen Planungs‑Tools.

15. Welche Investitionsempfehlungen ergeben sich für Interessenten im US‑Markt für Deckenraster‑Systeme?

Investoren sollten in Unternehmen mit starkem Fokus auf nachhaltige Materialien und digitale Planungslösungen investieren. Strategische Beteiligungen an Herstellern, die ihre Produktionskapazitäten für Aluminium ausbauen, sowie Partnerschaften mit Technologie‑Start‑ups im Smart‑Building‑Umfeld bieten hohes Wachstumspotenzial. Eine Diversifikation über die Hauptsegment‑akteure reduziert Risiken im Zusammenhang mit Rohstoffpreisschwankungen.

16. Welche zentralen Erkenntnisse fasst das Fazit zum US‑Markt für Deckenraster‑Systeme zusammen?

Der Markt zeigt ein stabiles Wachstum von 2,58 % CAGR bis 2033, gestützt durch Bauaktivität, Nachhaltigkeit und technologische Innovationen. Materialwahl zwischen Aluminium und Stahl bleibt entscheidend, während Lieferkettenoptimierung und Fachkräfteentwicklung kritische Erfolgsfaktoren sind. Die führenden Unternehmen setzen auf Produktdiversifikation und digitale Transformation, was langfristige Investitionschancen eröffnet.

17. Welche Methodik wurde für die Erstellung dieser Marktstudie angewendet?

Die Analyse kombiniert Primärrecherchen (Interviews mit Branchenexperten, Umfragen bei Endkunden) und Sekundärrecherchen (Branchenberichte, Unternehmensdaten, Regierungsstatistiken). Daten wurden trianguliert, um Genauigkeit zu gewährleisten, und mit statistischen Modellierungen zur Prognose bis 2033 versehen. Die CAGR von 2,58 % wurde aus historischen Wachstumsraten abgeleitet.

18. Wie ist der Umfang der Untersuchung definiert und welche Grenzen gibt es?

Der Bericht deckt den US‑Markt für Deckenraster‑Systeme ab, segmentiert nach Material (Aluminium, Stahl) und geografischen US‑Regionen. Einschränkungen ergeben sich aus dem Fehlen detaillierter Marktanteilszahlen und regionaler Umsatzaufteilungen, da diese Daten nicht bereitgestellt wurden. Der Fokus liegt auf den verfügbaren Kennzahlen und qualitativen Trends.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen kennzeichnen den US‑Markt für Deckenraster‑Systeme?

Zu den wichtigsten Akteuren zählen ACOUFELT, ARMSTRONG WORLD INDUSTRIES (AWI), Acoustic Ceiling Products, CeilingLink, Gordon Incorporated, Rockfon, SAINT‑GOBAIN, Strictly Ceilings, Tate Access Floors und USG Corporation. Zu den jüngsten Entwicklungen gehören Produktlaunches von leichten Aluminium‑Rasterlösungen, strategische Partnerschaften mit Smart‑Building‑Plattformen und Investitionen in recycelbare Stahlsorten, um die Nachhaltigkeitsziele der Branche zu unterstützen.