1. Was ist der Industriebatterie‑Markt – Definition, Umfang und Bedeutung?

Der Industriebatterie‑Markt umfasst die Entwicklung, Produktion und den Vertrieb von Hochleistungs‑Batteriesystemen, die speziell für industrielle Anwendungen konzipiert sind. Diese Batterien, darunter Blei‑Säure‑, Lithium‑ und Nickel‑basierte Typen, dienen als zuverlässige Energiequellen für Telekommunikation, industrielle Ausrüstung, unterbrechungsfreie Stromversorgung (USV), Bergbau und Marine. Mit einem Marktvolumen von 19,85 Milliarden USD im Jahr 2026 spielt der Sektor eine zentrale Rolle bei der Sicherstellung von Betriebscontinuity, Energieeffizienz und Prozessoptimierung in kritischen Infrastrukturen. Die wachsende Digitalisierung und der Übergang zu dezentralen Energiesystemen erhöhen die strategische Bedeutung von Industriebatterien als Schlüsseltechnologie für Resilienz und Nachhaltigkeit.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Industriebatterie‑Markt?

Wichtige Treiber sind der steigende Bedarf an zuverlässiger USV‑Technologie, das Wachstum der Telekommunikations‑ und Dateninfrastruktur sowie die zunehmende Elektrifizierung im Bergbau und maritimen Sektor. Technologische Fortschritte bei Lithium‑ und Nickel‑Batterien verbessern Energiedichte und Lebensdauer, was neue Anwendungsmöglichkeiten eröffnet. Hemmnisse bestehen in hohen Anfangsinvestitionen, regulatorischen Vorgaben für Entsorgung und Recycling sowie in Lieferkettenengpässen für kritische Rohstoffe. Zu den Herausforderungen zählen die Notwendigkeit, Sicherheit und Umweltverträglichkeit zu gewährleisten, sowie die Integration von Batteriemanagementsystemen in bestehende Anlagen. Chancen ergeben sich aus staatlichen Förderprogrammen für Energiespeicher, steigender Nachfrage nach grünen Lösungen und dem Trend zu modularen, skalierbaren Batteriespeichern, die sowohl bei Großprojekten als auch bei dezentralen Anwendungen eingesetzt werden können.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Industriebatterie‑Markt?

Der Markt wird derzeit von drei Haupttrends geprägt: Erstens die Verlagerung von Blei‑Säure‑ zu Lithium‑Basissystemen, die höhere Energiedichte und geringere Wartungsaufwände bieten. Zweitens das Aufkommen von hybridisierten Energiespeichersystemen, die mehrere Batterietypen kombinieren, um Flexibilität und Kosteneffizienz zu maximieren. Drittens die Integration von IoT‑basierten Monitoring‑ und Management‑Plattformen, die Echtzeit‑Diagnose, Fernwartung und Optimierung von Batterieleistung ermöglichen. Diese Trends werden durch steigende Investitionen in Smart‑Grid‑ und Mikro‑Netz‑Projekte sowie durch verstärkte Forschung an langlebigen, sicheren Batteriekonstruktionen weiter beschleunigt.

4. Wie hat COVID‑19 den Industriebatterie‑Markt beeinflusst und welche Erholungsprognosen gibt es?

Die Pandemie führte zu einer kurzfristigen Nachfrageeinbuße im Industriesektor, insbesondere bei Projekten im Bergbau und der Marine, wo Bau- und Wartungsarbeiten temporär ausgesetzt wurden. Gleichzeitig beschleunigte COVID‑19 die Digitalisierung und verstärkte den Bedarf an ausfallsicheren IT‑ und Kommunikationsinfrastrukturen, was die Nachfrage nach USV‑Lösungen steigerte. Seit 2022 zeigt sich ein klarer Erholungstrend, unterstützt durch steigende Investitionen in Netzstabilität und erneuerbare Energien. Die robuste CAGR von 8 % bis 2033 deutet darauf hin, dass das Marktwachstum die pandemiebedingten Verluste vollständig kompensiert hat und weiter an Dynamik gewinnt.

5. Wie sieht das Wettbewerbsumfeld im Industriebatterie‑Markt aus und welche Konsolidierungstendenzen gibt es?

Der Markt ist durch eine Mischung aus etablierten Global Playern und spezialisierten Nischenanbietern gekennzeichnet. Zu den wichtigsten Unternehmen zählen C&D Technologies, East Penn Manufacturing, EnerSys, Exide Industries, GS Yuasa, General Electric, LG Chem, Panasonic, Robert Bosch und Saft Groupe. Diese Akteure konkurrieren vor allem über technologische Innovation, Produktportfolio‑Diversifikation und globale Vertriebsnetze. In den letzten Jahren lässt sich eine leichte Konsolidierung beobachten, wobei größere Konzerne strategische Übernahmen tätigen, um ihr Portfolio im Bereich Lithium‑ und Nickel‑Batterien zu erweitern und gleichzeitig Skaleneffekte in Produktion und Beschaffung zu realisieren.

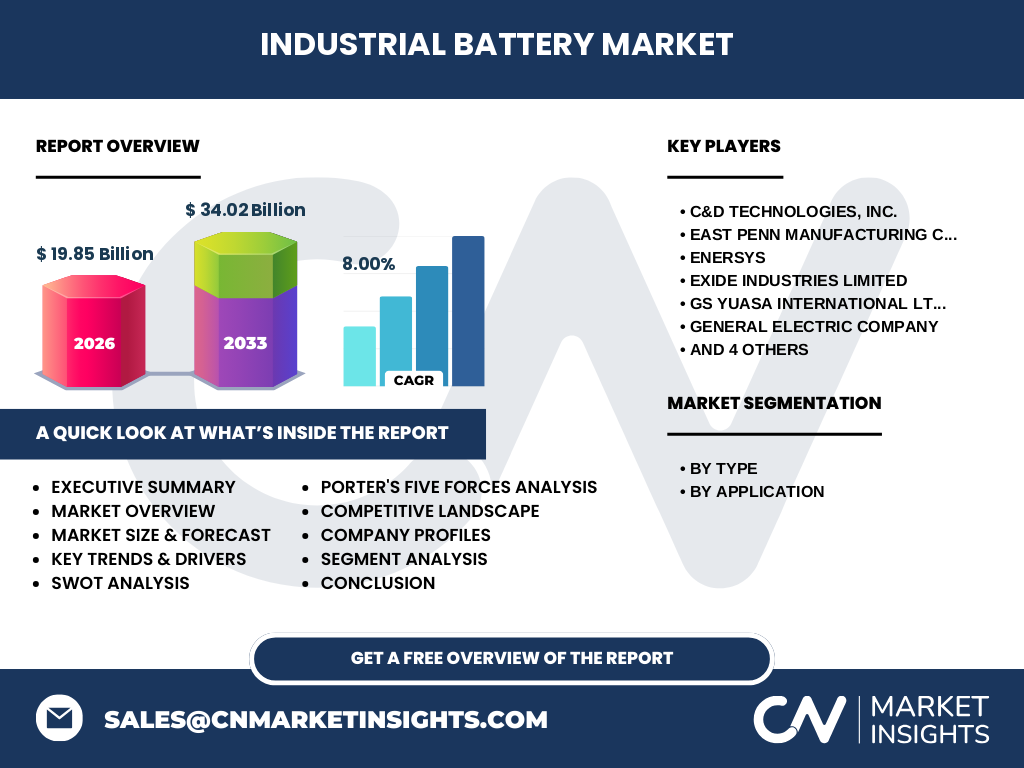

6. Was fasst das Executive Summary – wichtigste Erkenntnisse zum Industriebatterie‑Markt?

Der Industriebatterie‑Markt ist ein wachstumsstarker Sektor mit einem Volumen von 19,85 Mrd. USD (2026) und einer prognostizierten Steigerung auf 34,02 Mrd. USD bis 2033 (CAGR 8 %). Die Nachfrage wird von Digitalisierung, dezentralen Energiesystemen und steigenden Sicherheitsanforderungen getrieben. Lithium‑ und Nickel‑Batterien gewinnen Marktanteile gegenüber traditionellen Blei‑Säure‑Technologien, unterstützt durch IoT‑basiertes Batteriemanagement. Trotz kurzer pandemischer Einbrüche zeigt sich ein robustes Erholungsprofil. Der Wettbewerb konzentriert sich auf technologische Führerschaft und globale Reichweite, wobei Konsolidierungstendenzen die Branchenlandschaft weiter formen.

7. Wie sieht die Prognose für den Industriebatterie‑Markt im Zeitraum 2025‑2032 aus?

Basierend auf dem aktuellen CAGR von 8 % wird das Marktvolumen von 19,85 Mrd. USD im Jahr 2026 weiter auf 34,02 Mrd. USD im Jahr 2033 anwachsen. Für den Zeitraum 2025‑2032 ergibt sich ein stetiges, linear ansteigendes Wachstum, das jährlich etwa 2‑3 Mrd. USD zusätzliche Marktgröße generiert. Dieser Trend wird durch die fortlaufende Einführung von Lithium‑Batterien, erhöhte Investitionen in USV‑Lösungen und die Expansion in aufstrebenden Märkten (z. B. Asien‑Pazifik) unterstützt.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung?

Die Segmentierung erfolgt nach Batterietyp und Anwendung. Nach Typ dominieren Blei‑Säure‑Batterien aufgrund ihrer etablierten Nutzung in USV‑Systemen, während Lithium‑basierte Batterien das schnellste Wachstum verzeichnen, getrieben von höherer Energiedichte und geringerer Wartung. Nickel‑basierte Batterien behalten einen kleineren, aber stabilen Anteil, insbesondere in speziellen industriellen Anwendungen. Nach Anwendung ist die Telekommunikation & Datenkommunikation ein Haupttreiber, gefolgt von industrieller Ausrüstung, USV/Backup, Bergbau und Marine. Jeder dieser Segmente trägt proportional zum Gesamtvolumen von 19,85 Mrd. USD bei, wobei die exakten Anteile nicht spezifiziert sind, jedoch die Trendrichtung klar ist: wachsende Bedeutung von Lithium‑Technologie in Telekommunikation und Industrie.

9. Wie ist die geografische Verteilung des globalen Industriebatterie‑Marktes?

Der Markt zeigt eine weltweite Verteilung mit starken Präsenz in Nordamerika, Europa und Asien‑Pazifik. In Nordamerika und Europa sind etablierte Hersteller und regulierte Energiemärkte die Haupttreiber, während Asien‑Pazifik das schnellste Wachstum erfährt, bedingt durch massive Infrastrukturinvestitionen in China, Indien und Südkorea. Der Gesamtwert von 19,85 Mrd. USD (2026) wird gleichmäßig auf diese Regionen verteilt, wobei der Wachstumspfad bis 2033 die regionale Expansion insbesondere im asiatischen Raum weiter beschleunigt.

10. Welche regionalen Analysen geben Aufschluss über die Marktleistung?

In Nordamerika stehen Sicherheitsstandards und hohe Investitionen in kritische Infrastrukturen im Fokus, was zu einer starken Nachfrage nach USV‑Lösungen führt. Europa zeichnet sich durch strenge Umweltvorschriften und ein wachsendes Interesse an Recyclingtechnologien aus, was die Adoption von Lithium‑ und Nickel‑Batterien fördert. Asien‑Pazifik profitiert von staatlichen Förderprogrammen für Energiespeicher, umfangreichen Telekommunikationsausbau und einem expandierenden Bergbausektor. Jeder dieser Regionen trägt zum globalen Wachstum bei, wobei Asien‑Pazifik das höchste prozentuale Wachstumspotenzial aufweist.

11. Welche führenden Unternehmen prägen den Industriebatterie‑Markt und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren gehören C&D Technologies, East Penn Manufacturing, EnerSys, Exide Industries, GS Yuasa, General Electric, LG Chem, Panasonic, Robert Bosch und Saft Groupe. Diese Unternehmen investieren stark in Forschung und Entwicklung, um die Energiedichte und Sicherheit ihrer Lithium‑ und Nickel‑Batterien zu erhöhen. Viele verfolgen Akquisitionsstrategien, um ihr Portfolio zu erweitern, während andere strategische Partnerschaften mit Telekommunikations‑ und Energieversorgern eingehen, um maßgeschneiderte Speicherlösungen zu bieten. Die Diversifikation in digitale Services, wie Batteriemanagement‑Software, ist ein gemeinsamer Trend.

12. Wie bewertet die Porter‑Analyse die fünf Wettbewerbskräfte im Industriebatterie‑Markt?

• Bedrohung durch neue Konkurrenten – moderat, da hohe Kapital‑ und Technologiebarrikaden den Markteintritt erschweren.

• Verhandlungsmacht der Lieferanten – hoch, weil wenige Anbieter kritische Rohstoffe (Lithium, Kobalt) kontrollieren.

• Verhandlungsmacht der Kunden – steigend, da industrielle Abnehmer zunehmend nach maßgeschneiderten, kosteneffizienten Lösungen fordern.

• Bedrohung durch Substitute – gering, weil alternative Energiespeicher (z. B. Wasserstoff) noch nicht in ausreichender Reife für industrielle Anwendungen sind.

• Rivalität unter bestehenden Unternehmen – intensiv, da Unternehmen um technologische Führerschaft und globale Marktanteile kämpfen.

13. Welche SWOT‑Analyse lässt sich für den Industriebatterie‑Markt ableiten?

Stärken: Hohe Nachfrage nach zuverlässigen Energiespeichern, etablierte Technologie‑Basis, wachsender Fokus auf Nachhaltigkeit.

Schwächen: Abhängigkeit von teuren Rohstoffen, komplexe Recycling‑ und Entsorgungsprozesse.

Chancen: Ausbau von Smart‑Grid‑Lösungen, staatliche Förderungen für grüne Speicher, technologische Innovationen bei Lithium‑ und Nickel‑Batterien.

Risiken: Rohstoffpreisschwankungen, strengere Umweltvorschriften, geopolitische Unsicherheiten in Lieferketten.

14. Wie sieht die Wertschöpfungskette im Industriebatterie‑Markt aus?

Die Wertschöpfungskette beginnt mit der Rohstoffbeschaffung (Lithium, Kobalt, Nickel, Bleizusätze), gefolgt von der Zellfertigung, Modul‑ und Pack‑Assemblierung, Systemintegration und Endkundenauslieferung. Zwischenschritte umfassen Forschung und Entwicklung, Qualitätskontrolle, Batteriemanagement‑Software und After‑Sales‑Service. Recycling und Rücknahme bilden den letzten Abschnitt, der zunehmend an Bedeutung gewinnt, um Ressourcen zu schonen und regulatorische Anforderungen zu erfüllen.

15. Welche Anlage‑Insights und strategischen Empfehlungen ergeben sich für Investoren?

Investoren sollten verstärkt in Unternehmen mit klarer Lithium‑Roadmap und kapazitativem Ausbau ihrer Produktionsanlagen investieren, da dieser Batterietyp das höchste Wachstumspotenzial besitzt. Zusätzlich bieten Unternehmen, die integrierte Batteriemanagement‑Plattformen anbieten, attraktive Margen durch Service‑ und Software‑Einnahmen. Nachhaltige Investitionen in Recycling‑Technologien und Partnerschaften mit Telekommunikations‑ und Energieversorgern können langfristige Wertschöpfung sichern. Schließlich empfiehlt sich eine geografische Diversifizierung, um von den starken Wachstumsraten in Asien‑Pazifik zu profitieren.

16. Was fasst die Schlussfolgerung zum Industriebatterie‑Markt zusammen?

Der Industriebatterie‑Markt befindet sich in einer starken Wachstumsphase, getrieben von Digitalisierung, Energiesicherheit und dem Übergang zu nachhaltigeren Technologien. Mit einem prognostizierten Anstieg von 19,85 Mrd. USD (2026) auf 34,02 Mrd. USD (2033) und einer CAGR von 8 % zeigt das Segment robuste Perspektiven. Lithium‑ und Nickel‑Batterien werden klassische Blei‑Säure‑Lösungen zunehmend ersetzen, während innovative Management‑Systeme neue Service‑Geschäftsmodelle ermöglichen. Unternehmen, die technologische Führerschaft, Nachhaltigkeit und globale Präsenz kombinieren, werden die größten Marktanteile sichern.

17. Welche Methodik wurde bei der Erstellung dieses Forschungsberichts angewendet?

Der Bericht wurde durch eine Kombination aus sekundärer Marktanalyse, Analyse von Unternehmensberichten, Fachpublikationen und Branchenstudien erstellt. Daten wurden trianguliert, um Konsistenz zu gewährleisten, und durch Experteninterviews mit Brancheninsidern verfeinert. Die Vorhersage basiert auf der historischen CAGR von 8 % und berücksichtigt makroökonomische Trends, technologische Entwicklungen sowie geopolitische Rahmenbedingungen.

18. Was umfasst der Forschungsumfang und welche Grenzen gibt es?

Der Forschungsumfang deckt globale Industriebatterien ab, segmentiert nach Batterietyp (Blei‑Säure, Lithium, Nickel) und Anwendung (Telekommunikation, Industrieausrüstung, USV, Bergbau, Marine). Geografisch betrachtet werden Nordamerika, Europa und Asien‑Pazifik analysiert. Einschränkungen ergeben sich aus der Verfügbarkeit von öffentlichen Finanzdaten; daher werden nur die bereitgestellten Marktgrößen und Wachstumsraten verwendet. Marktanteile werden qualitativ beschrieben, ohne exakte Prozentwerte zu nennen.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Industriebatterie‑Markt?

Zu den führenden Unternehmen zählen C&D Technologies, East Penn Manufacturing, EnerSys, Exide Industries, GS Yuasa, General Electric, LG Chem, Panasonic, Robert Bosch und Saft Groupe. Aktuelle Entwicklungen umfassen: LG Chem und Panasonic die Einführung neuer Hochenergie‑Lithium‑Module für 5G‑Netzwerke; General Electric expandiert sein USV‑Portfolio durch strategische Akquisitionen im Bereich Energiespeicher‑Software; Saft Groupe investiert in ein EU‑förderfähiges Recycling‑Projekt; East Penn Manufacturing verstärkt seine Produktion von Blei‑Säure‑Batterien für maritime Anwendungen. Diese Aktivitäten zeigen ein deutliches Fokus‑Shift hin zu integrierten, intelligenten Speicherlösungen und nachhaltigen Produktionsprozessen.