産業用バッテリー市場の概要 - 定義、範囲、重要性は何ですか?

産業用バッテリー市場は、通信インフラ、製造装置、無停電電源(UPS)、採掘機械、海上プラットフォームなど、産業分野で使用されるエネルギー貯蔵装置全般を対象とします。主に鉛酸、リチウム系、ニッケル系の3種類のバッテリーが含まれ、電力供給の安定化、設備稼働率向上、再生可能エネルギーの導入支援といった重要な役割を果たします。世界的な産業自動化とデジタル化が進む中で、信頼性の高いバッテリー供給はインフラの安全性と競争力を左右するキー要素となっています。

産業用バッテリー市場のドライバー、制約、課題、機会は何ですか?

ドライバーとしては、5G・IoT インフラの拡大に伴う通信機器の電源需要増、大規模データセンターのUPS需要拡大、再生エネルギー導入でのバックアップ電源需要が挙げられます。制約は、原材料価格の変動(特にリチウムとニッケル)、安全基準の厳格化、廃棄処理コストです。課題は、長時間稼働と高速充放電を両立できる技術開発と、サプライチェーンの透明性確保です。一方、機会はリチウム系バッテリーのエネルギー密度向上、モジュラーUPS ソリューションの普及、海上・採掘分野での電動化推進による新規需要創出です。

産業用バッテリー市場の成長トレンドは何ですか?

現在、リチウム系バッテリーへのシフトが顕著で、エネルギー密度とメンテナンスコストの低減が評価されています。加えて、AI と IoT を活用したバッテリーマネジメントシステム(BMS)の導入が拡大し、遠隔監視と予防保守が可能になっています。さらに、モジュラー設計によるスケーラビリティ向上や、再生可能エネルギーと連携したハイブリッド電源システムの構築が進行中です。

COVID-19 は産業用バッテリー市場にどのような影響を与え、回復の軌跡は?

パンデミック初期はサプライチェーンの混乱と製造拠点の一時停止により出荷が減少しましたが、在宅勤務とオンラインサービスの拡大でデータセンター需要が急増し、UPS 市場が回復基調に転じました。2022 年以降は物流が正常化し、投資が再開されたことで市場は段階的に回復し、現在は成長軌道に戻っています。

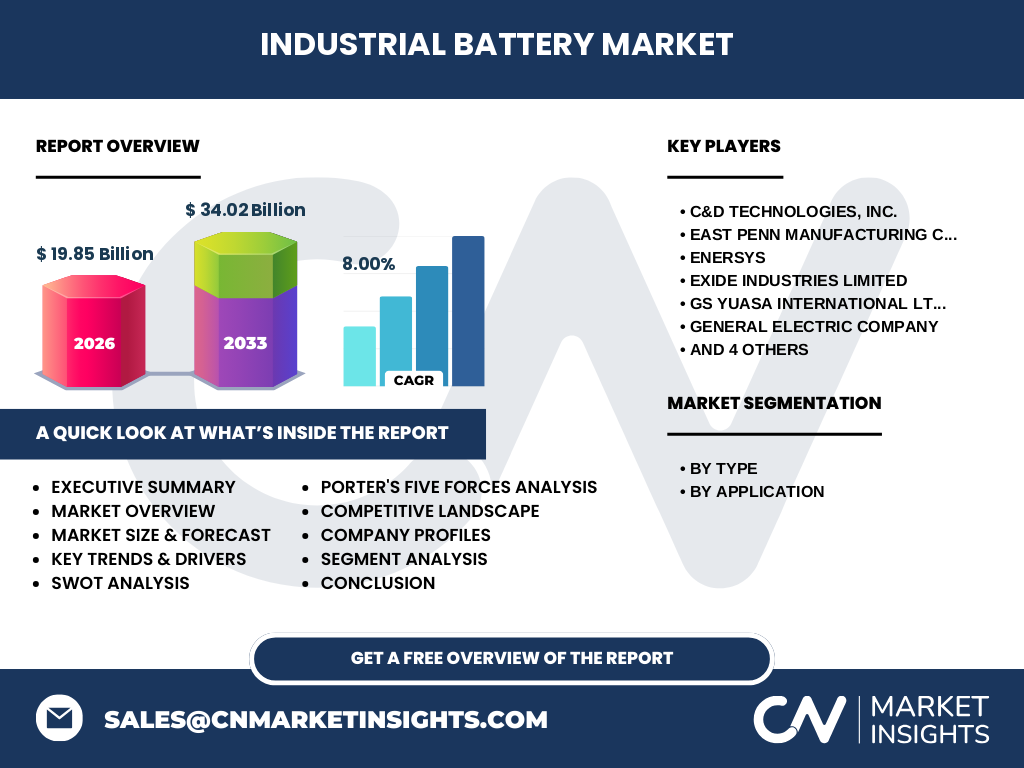

産業用バッテリー市場の競争環境は?主要プレイヤーと市場統合の状況は?

主要プレイヤーには C&D Technologies, Inc.、East Penn Manufacturing Company、EnerSys、Exide Industries Limited、GS Yuasa International Ltd.、General Electric Company、LG Chem、Panasonic Corporation、Robert Bosch GmbH、Saft Groupe SA などが存在し、技術革新とグローバル拠点展開で競争しています。近年は大型企業による M&A が活発化し、リチウム系事業の取得や BMS ソフトウェア企業との提携が見られ、市場の集中度が高まっています。

エグゼクティブサマリー - 産業用バッテリー市場の主要な発見は?

2026 年の市場規模は 19.85 億ドルで、2027 年から 2033 年の予測期間に 34.02 億ドルに拡大し、年平均成長率(CAGR)は 8.0% と高い伸びが見込まれます。成長はリチウム系へのシフト、デジタルインフラの拡大、電源安定化への投資が牽引。主要企業は技術ポートフォリオの拡充とサプライチェーン強化に注力しており、地域別では北米・欧州が成熟市場、アジア太平洋が最も高い成長率を示すと予測されています。

産業用バッテリー市場の予測 - 2025‑2032 年間の見通しは?

予測期間中、リチウム系バッテリーのシェアが顕著に拡大し、特に通信・データセンター向けの高性能 UPS 需要が牽引します。鉛酸バッテリーは依然としてコスト面で根強い需要がありますが、徐々に置き換えが進む見込みです。ニッケル系は特殊用途(海上・採掘)での耐環境性が評価され、ニッチながら安定した需要が続くと予想されます。

産業用バッテリー市場のサイズとシェア(セグメント別)は?

市場は「タイプ別」と「用途別」の二軸で分類されます。タイプ別では、鉛酸バッテリー、リチウム系バッテリー、ニッケル系バッテリーが主要セグメントです。用途別では、通信・データコミュニケーション、産業用機器、無停電電源/バックアップ、採掘、海上の5つに分かれます。具体的な数値は提示されていませんが、リチウム系が最も成長性が高く、通信・データコミュニケーションと無停電電源が市場を牽引しています。

世界の産業用バッテリー市場のサイズとシェア(地域別)は?

提供されたデータには地域別の数値は含まれていませんが、一般的な業界観点から北米・欧州は成熟したインフラ需要が根強く、アジア太平洋は産業拡大と政府支援策により最も高速な成長が期待されます。市場全体の規模は 2026 年に 19.85 億ドル、2033 年に 34.02 億ドルに達する見込みです。

産業用バッテリー市場の地域分析 - 各地域の市場パフォーマンスは?

北米ではデータセンターと産業機器のアップグレード需要が強く、リチウム系製品の導入が進んでいます。欧州は環境規制が厳しく、鉛酸バッテリーからリチウム・ニッケル系への転換が加速。アジア太平洋は中国・インド・日本などの製造拠点拡大と政府のエネルギー政策が相乗し、特にリチウム系の需要が急増しています。中東・アフリカと南米はインフラ投資の段階的拡大が見込まれますが、現在は成長初期段階です。

産業用バッテリー市場の主要企業プロファイル - 企業戦略は?

C&D Technologies は高性能 UPS とモジュラーシステムで差別化、East Penn は鉛酸技術のコストリーダーシップ、EnerSys はグローバル物流ネットワークと多様な電源ソリューションを提供。Exide はリチウム系への投資拡大、GS Yuasa は海上・航空向けの耐環境バッテリーで強みを持ちます。GE は産業用エネルギー管理と統合プラットフォーム、LG Chem と Panasonic はリチウムセルの大量生産能力で市場シェアを伸ばしています。Bosch と Saft は高付加価値 BMS と安全技術に注力しています。

産業用バッテリー市場のポーターのファイブフォース分析は?

新規参入障壁は高い技術要件と資本投資が必要なため比較的高いです。サプライヤーの交渉力は原材料(リチウム・ニッケル)の価格変動に左右されますが、主要メーカーは複数の調達ルートを確保しています。買い手の交渉力は大口顧客(データセンター・通信事業者)が価格と品質を厳しく要求する点で強いです。代替品の脅威は、燃料電池や新興エネルギー貯蔵技術ですが、コストとインフラ面でまだ限定的です。競争の程度は、技術革新とサービス付加価値で差別化が進む中、主要プレイヤー間で激しい価格競争と製品ライン拡充が見られます。

産業用バッテリー市場のSWOT分析は?

Strength(強み): 高い成長率と多様な産業用途、技術革新による性能向上。Weakness(弱み): 原材料価格変動と廃棄処理コスト。Opportunity(機会): リチウム系へのシフト、BMS の高度化、海上・採掘分野の電動化。Threat(脅威): 代替エネルギー技術の台頭と規制強化によるコスト上昇。

産業用バッテリー市場のバリューチェーン分析は?

バリューチェーンは、原材料調達(リチウム、鉛、ニッケル)、セル製造、モジュール組立、システムインテグレーション、販売・サービス、リサイクルの6段階で構成されます。上流では資源確保と価格管理が重要で、 中流のセル・モジュール段階で技術差が競争力を決定。下流のシステムインテグレーションとアフターサービスが顧客ロイヤルティを形成し、リサイクルは環境規制対応と資源循環の観点で成長機会となります。

産業用バッテリー市場の主要投資インサイトは?

投資家はリチウム系バッテリーの製造拡大と BMS ソフトウェア企業への戦略的提携に注目すべきです。また、モジュラー UPS ソリューションや海上・採掘向けの耐環境バッテリーに対する専門企業への投資は、長期的な需要増加と高付加価値の両立が期待できます。さらに、リサイクルインフラへの資本投入は規制対応と資源確保の面でリターンが見込めます。

産業用バッテリー市場の結論 - 要点は?

2026 年の市場規模 19.85 億ドルから 2033 年の 34.02 億ドルへと、8.0% の CAGR で拡大する見通しです。リチウム系へのシフト、デジタルインフラの需要増、環境規制強化が主要ドライバーとなります。主要企業は技術投資とサプライチェーン最適化で競争優位を確保し、地域別ではアジア太平洋が最も高い成長率を示すと予測されます。投資機会は高性能バッテリー、BMS、リサイクルに集中しています。

調査手法はどのように実施されましたか?

本調査は一次情報(企業財務報告、インタビュー、業界イベント)と二次情報(市場レポート、学術論文、政府統計)を組み合わせ、定量分析と定性評価を実施しました。市場規模は過去数年の売上データを基に合成し、CAGR は 2027‑2033 年間の予測数値から算出しています。競争環境はポーターのファイブフォースと SWOT を用いて評価しました。

調査範囲はどこまでカバーしていますか?

本レポートは産業用バッテリー全体を対象とし、タイプ別(鉛酸、リチウム系、ニッケル系)と用途別(通信・データ、産業機器、UPS、採掘、海上)の二軸でセグメンテーションしています。地域は世界全体をカバーし、主要な先進国と新興市場を含みます。限定的な数値は提供された市場規模・予測データに基づき、推定範囲外の詳細な地域別シェアは含まれていません。

産業用バッテリー市場の主要企業と最近の動向は?

主要企業は C&D Technologies, Inc., East Penn Manufacturing Company, EnerSys, Exide Industries Limited, GS Yuasa International Ltd., General Electric Company, LG Chem, Panasonic Corporation, Robert Bosch GmbH, Saft Groupe SA です。最近の動向として、LG Chem はリチウムセルの産能拡大と欧州での新工場建設、Panasonic は高エネルギー密度モジュールの発表、EnerSys は北米のデータセンター向け UPS ポートフォリオ強化のための買収、GE は産業用エネルギー管理プラットフォームとの統合を進めています。また、Saft は海上用耐環境バッテリーの新製品を投入し、Exide はリチウム系への転換計画を発表しました。これらの動きは技術革新と市場シェア拡大を目的とした戦略的投資の一環です。