Was ist der Europa Wet Pet Food Markt – Definition, Umfang und Bedeutung?

Der Europa Wet Pet Food Markt umfasst alle feuchten Futtermittel für Hunde und Katzen, die in Dosen oder Beuteln verpackt und über Super‑ und Hypermärkte, spezialisierte Tierfachgeschäfte sowie Online‑Kanäle vertrieben werden. Der Marktwert betrug 2026 8,76 Milliarden Euro und ist ein zentraler Wachstums‑ und Innovationsbereich innerhalb der europäischen Tiernahrungsindustrie. Feuchte Nahrung bietet Tierhaltern höhere Akzeptanz, bessere Nährstoffverfügbarkeit und steigende Premium‑Optionen, was die strategische Bedeutung für Hersteller und Einzelhändler verstärkt.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen beeinflussen den Europa Wet Pet Food Markt?

Wesentliche Treiber sind das steigende Haustier‑Besitzniveau, die zunehmende Humanisierung von Haustieren und die Nachfrage nach gesunden, proteinreichen und funktionalen Produkten. Hemmnisse ergeben sich durch steigende Rohstoffkosten und regulatorische Auflagen für Tiernahrung. Zu den Herausforderungen zählen Logistik‑Komplexität bei gekühlten Produkten und wachsender Wettbewerb um Shelf‑Space. Chancen liegen in der Entwicklung von biologisch‑abbaubaren Verpackungen, regionalen Rohstoffquellen und in der Expansion von Online‑Distributionskanälen.

Welche Wachstumstrends prägen den Europa Wet Pet Food Markt aktuell und zukünftig?

Aktuell dominieren Premium‑ und Super‑Premium‑Produktlinien, die mit natürlichen Zutaten und ohne künstliche Zusatzstoffe werben. Ein weiterer Trend ist die Einführung von funktionellen Formeln, etwa für Gelenk‑ oder Hautgesundheit. Zukünftig wird die Personalisierung von Futtermitteln auf Basis von DNA‑Analysen und Gesundheitsdaten an Bedeutung gewinnen. Zudem verstärkt sich die Nutzung von nachhaltigen Verpackungen, insbesondere recycelbaren Beuteln.

Wie hat die COVID‑19‑Pandemie den Europa Wet Pet Food Markt beeinflusst und wie ist die Erholung?

Während der Pandemie stieg die Nachfrage nach Tiernahrung deutlich, da mehr Menschen Haustiere adoptierten und vermehrt zu Hause blieben. Der Online‑Verkauf wuchs besonders stark, während stationäre Einzelhändler zunächst Unterversorgung erlebten. Nach dem Höhepunkt 2020 hat sich der Markt stabilisiert, und das Wachstum bleibt robust, getragen von anhaltender Tierliebe und einer verstärkten Online‑Präsenz.

Wie sieht das Wettbewerbsumfeld im Europa Wet Pet Food Markt aus?

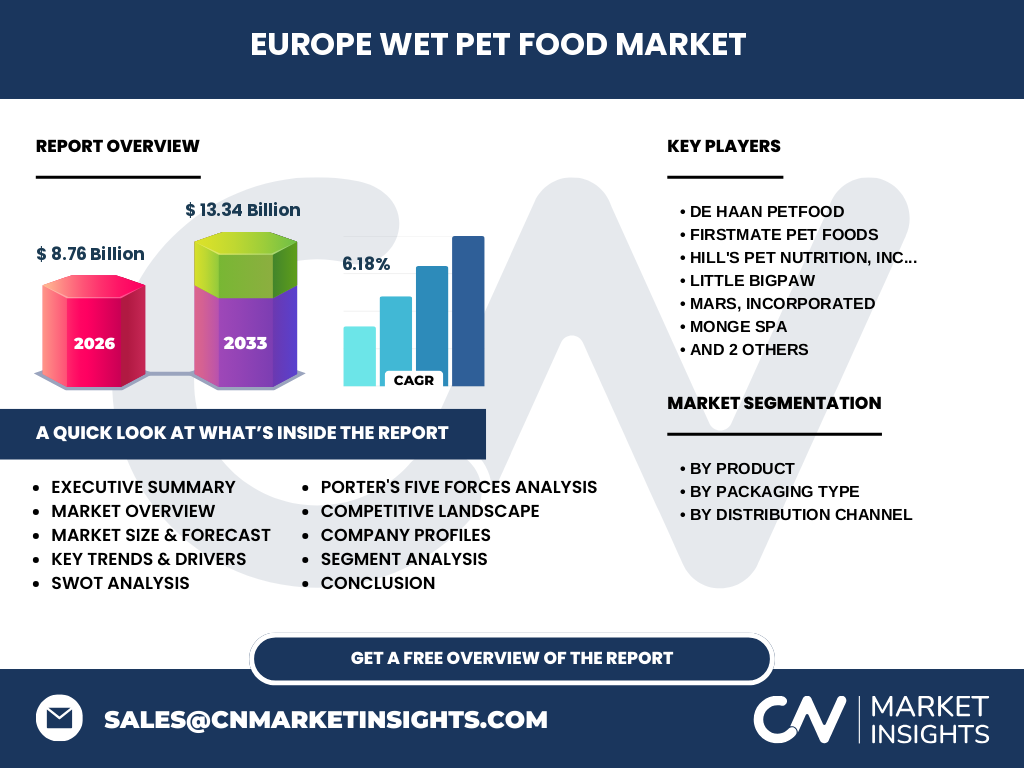

Der Markt ist durch eine Mischung aus globalen Konzernen und regionalen Spezialisten gekennzeichnet. Zu den wichtigsten Akteuren gehören De Haan Petfood, FirstMate Pet Foods, Hill’s Pet Nutrition, Little BigPaw, Mars Inc., Monge SPA, Nestlé und Petguard Holdings. In den letzten Jahren kam es zu konsolidierenden Aktivitäten, insbesondere durch strategische Übernahmen kleinerer Marken, um das Produktportfolio zu erweitern und den Zugang zu Nischenkanälen zu sichern.

Executive Summary – Was sind die wichtigsten Erkenntnisse zum Europa Wet Pet Food Markt?

Der Marktwert liegt 2026 bei 8,76 Mrd. €, mit einer Prognose von 13,34 Mrd. € für 2033, was einer CAGR von 6,18 % entspricht. Wachstum wird von Premium‑ und funktionalen Produkten, steigender Online‑Nachfrage und Nachhaltigkeitstrends getrieben. Haupthemmnisse sind Rohstoffpreise und regulatorische Vorgaben. Schlüsselspieler investieren stark in Innovation, Branding und Vertriebskanal‑Diversifizierung.

Wie wird sich der Europa Wet Pet Food Markt bis 2032 voraussichtlich entwickeln?

Basierend auf der angegebenen CAGR von 6,18 % wird der Marktwert bis 2032 weiter steigen und das Niveau von 13,34 Mrd. € (Prognose 2033) erreichen. Das Wachstum wird gleichmäßig über alle Segmente verteilt, wobei Premium‑Katzenfutter und Online‑Vertrieb die höchsten Zuwächse verzeichnen. Die zunehmende Integration von nachhaltigen Verpackungen und personalisierten Formulierungen wird zusätzliche Nachfrageimpulse setzen.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Nach Produkt: Das Segment Hundefutter dominiert das Volumen, gefolgt von Katzenfutter, wobei beide von Premium‑Varianten zunehmend getrieben werden. Nach Verpackungsart: Dosen behalten den größten Anteil, während Beutel aufgrund ihrer leichten Handhabung und geringeren Logistikkosten stark wachsen. Nach Vertriebskanal: Super‑ und Hypermärkte führen nach Volumen, spezialisierte Tiergeschäfte bedienen Nischen‑Premium, und Online verzeichnet das schnellste Wachstum.

Wie ist die globale Marktgröße und der Marktanteil des Europa Wet Pet Food Marktes nach Regionen verteilt?

Der europäische Markt stellt den Kern des globalen Feuchtfuttersegments dar und bildet eine signifikante Basis für internationale Hersteller. Während genaue prozentuale Anteile nicht angegeben sind, spiegeln die starken Verkaufskanäle in Westeuropa und Skandinavien die führende Rolle Europas im weltweiten Feuchtfuttergeschäft wider.

Welche regionalen Analysen zeigen die Performance des Europa Wet Pet Food Marktes?

Westeuropa verzeichnet das höchste Absatzvolumen, getrieben durch hohe Kaufkraft und ausgeprägte Tierliebe. Nordeuropa differenziert sich durch überdurchschnittliche Präferenz für nachhaltige Verpackungen. Südeuropa zeigt ein starkes Wachstum im Online‑Vertrieb, während Osteuropa noch Entwicklungspotenzial im stationären Einzelhandel besitzt.

Welche führenden Unternehmen prägen den Europa Wet Pet Food Markt und welche Strategien verfolgen sie?

De Haan Petfood fokussiert sich auf Premium‑Hundefutter mit regionalen Zutaten. FirstMate Pet Foods erweitert sein Portfolio durch Akquisitionen im Gourmet‑Segment. Hill’s Pet Nutrition investiert in wissenschaftlich fundierte Gesundheitsformeln. Mars Inc. nutzt seine globale Markenstärke, um die Reichweite in Super‑ und Online‑Kanälen zu erhöhen. Nestlé setzt auf nachhaltige Beutelverpackungen und digitale Marketingkampagnen.

Wie bewertet die Portersche Fünf‑Kräfte-Analyse den Europa Wet Pet Food Markt?

Die Verhandlungsmacht der Kunden ist hoch, da Tierhalter zunehmend Premium‑Optionen vergleichen. Lieferanten besitzen moderate Macht, weil spezialisierte Rohstoffe knapp sein können. Die Bedrohung durch neue Anbieter ist begrenzt wegen hoher Eintritts‑ und Qualitätsstandards. Die Rivalität unter bestehenden Marken ist intensiv, getrieben durch Produktinnovation und Preis‑konditionen. Ersatzprodukte (z. B. Trockenfutter) stellen eine moderate Gefahr dar.

Welche SWOT‑Analyse lässt sich für den Europa Wet Pet Food Markt ableiten?

Stärken: Starkes Markenbewusstsein, wachsender Premium‑Segment. Schwächen: Hohe Produktionskosten, Abhängigkeit von importierten Rohstoffen. Chancen: Nachhaltige Verpackungen, personalisierte Ernährung, Online‑Expansion. Bedrohungen: Rohstoffpreis‑Volatilität, strengere Regulierungen, intensiver Wettbewerb.

Wie sieht die Wertschöpfungskette des Europa Wet Pet Food Marktes aus?

Die Kette beginnt mit der Beschaffung von hochwertigen tierischen und pflanzlichen Rohstoffen, gefolgt von Verarbeitung, Formulierung und Konservierung. Anschließend erfolgt das Abfüllen in Dosen oder Beutel, danach die Logistik zu Großhändlern und Einzelhändlern. Der Endverkauf erfolgt über stationäre Supermärkte, spezialisierte Fachgeschäfte und Online‑Plattformen, wobei Marketing und Markenpflege die letzte Stufe bilden.

Welche Schlüssel‑Investitionseinblicke ergeben sich für den Europa Wet Pet Food Markt?

Investoren sollten verstärkt in Unternehmen mit starkem Portfolio im Premium‑ und Funktionssegment sowie in solche, die nachhaltige Verpackungstechnologien entwickeln, investieren. Der Ausbau von Online‑Distributionsnetzwerken bietet kurze Amortisationszeiten. Strategische Partnerschaften mit Veterinär‑ und Forschungseinrichtungen können die Innovationspipeline beschleunigen.

Was ist das Fazit zum Europa Wet Pet Food Markt?

Der Markt zeigt ein robustes und nachhaltiges Wachstum mit einer erwarteten Steigerung von 8,76 Mrd. € (2026) auf 13,34 Mrd. € (2033). Premium‑Produkte, Online‑Vertrieb und Nachhaltigkeit sind die zentralen Wachstumstreiber. Trotz Preis‑ und Regulierungsdrucks bieten Innovation und Marken‑Differenzierung klare Erfolgsfaktoren.

Wie wurde die Marktforschung zum Europa Wet Pet Food Markt durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärdaten‑Auswertung (Branchenberichte, Unternehmenspublikationen), Experteninterviews, Trendanalysen und statistischen Modellierungen zur Prognose. Die CAGR wurde durch exponentielle Trendextrapolation aus historischen Wachstumsraten ermittelt.

Welcher Umfang und welche Grenzen hat die Forschung zum Europa Wet Pet Food Markt?

Der Forschungsumfang umfasst die Marktgröße, Segmentierung nach Produkt, Verpackungsart und Vertriebskanal, sowie regionale Analysen innerhalb Europas. Beschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzanteile und Marktanteilsdaten für einzelne Unternehmen, wodurch quantitative Vergleichszahlen nicht angegeben werden können.

Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Europa Wet Pet Food Markt?

De Haan Petfood hat 2023 eine neue Linie von hochproteinigen Dosen für aktive Hunde eingeführt. FirstMate Pet Foods hat 2024 eine strategische Partnerschaft mit einem europäischen E‑Commerce‑Riesen geschlossen. Hill’s Pet Nutrition hat 2025 ein klinisch geprüftes Gelenk‑Supplement in Feuchtfutter integriert. Mars Inc. erweitert 2024 sein Portfolio um vegane Feuchtfutter‑Optionen. Nestlé hat 2025 einen vollständig recycelbaren Beutel für Katzenfutter präsentiert.