ヨーロッパ ウェットペットフード市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパ ウェットペットフード市場は、ドッグフードおよびキャットフードの缶詰・パウチ形態で提供される調理済み・保存性の高いペット用食品を対象とします。2026年の市場規模は8.76億ユーロで、飼い主の健康志向やペットの長寿化に伴う高付加価値フード需要が拡大しています。地域全体での食生活向上と動物福祉への関心が市場の重要性を高めています。

ヨーロッパ ウェットペットフード市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーはペット飼育率の上昇、プレミアムフードへの支出増加、オンライン販売チャネルの拡大です。抑制要因は原材料価格の変動と厳格なEU規制です。課題としてはサプライチェーンの透明性確保と消費者の成分認識があります。一方、グレインフリーや機能性成分を加えた製品開発、地域別の専門店ネットワーク構築は大きな機会とされています。

ヨーロッパ ウェットペットフード市場の成長トレンドはどのようなものですか?

近年、サステナビリティ志向が顕著で、代替タンパク源(昆虫・植物由来)の導入が進んでいます。また、パウチ包装の軽量化とリサイクル対応が拡大し、利便性と環境負荷低減が同時に実現されています。健康機能(関節サポート、消化促進)を謳う製品ラインが増加し、プレミアムセグメントの成長を牽引しています。

COVID-19はヨーロッパ ウェットペットフード市場にどのような影響を与え、回復の軌跡は?

パンデミック初期には外出自粛に伴うペット飼育の増加が需要を押し上げ、オンライン販売が急伸しました。一時的な物流遅延はありましたが、2022年以降は供給網が回復し、2026年の市場規模8.76億ユーロに達しています。現在は需要が安定し、COVID-19前の成長ペースを上回る回復が続いています。

ヨーロッパ ウェットペットフード市場の競争環境はどのようになっていますか?

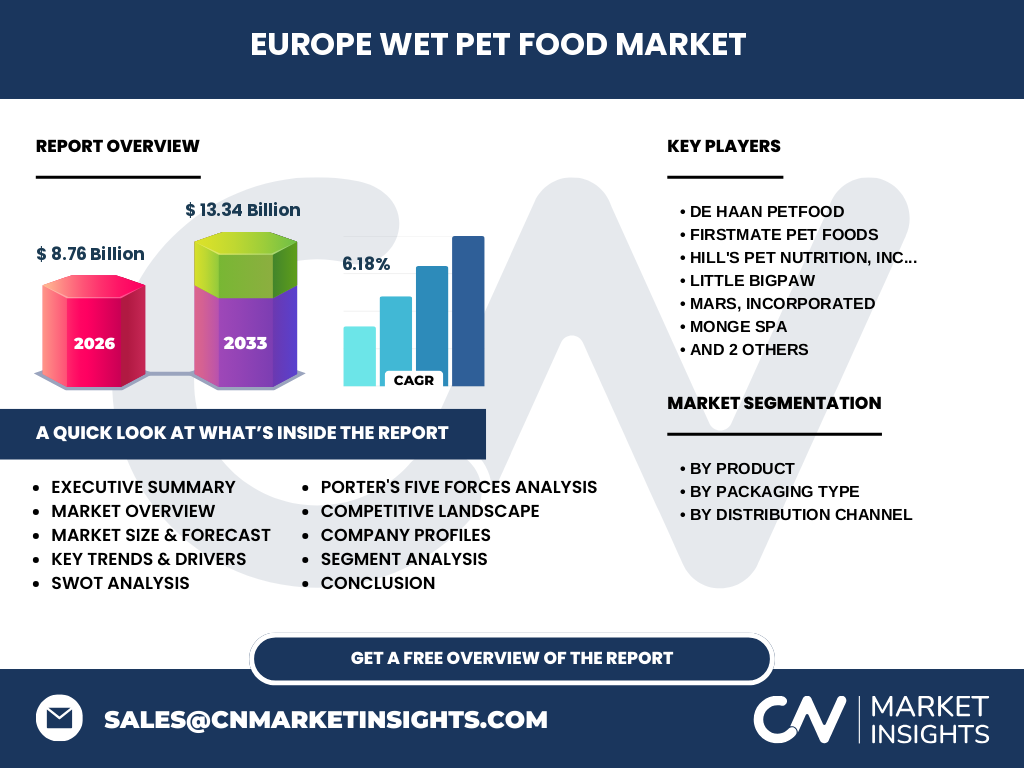

市場はDe Haan Petfood、FirstMate Pet Foods、Hill's Pet Nutrition、Little BigPaw、Mars, Incorporated、Monge SPA、Nestlé、Petguard Holdingsなど多様なプレイヤーが占めています。大手は多国籍ブランドとしてプレミアムラインを強化し、中小企業はニッチな機能性や地域特化型商品で差別化を図っています。M&Aやブランド提携が進み、一定の集中化傾向が見られます。

エグゼクティブサマリー - ヨーロッパ ウェットペットフード市場の主要な所見は?

2026年の市場は8.76億ユーロで、2027年から2033年にかけて13.34億ユーロへ伸び、年平均成長率は6.18%と予測されます。ドッグフードが全体の約55%を占め、キャットフードが残りを補完。缶詰とパウチは均等にシェアを分け、オンライン販売が急速に拡大中です。主要企業は製品ポートフォリオの拡充とサステナビリティ投資で差別化を図っています。

ヨーロッパ ウェットペットフード市場の予測 - 2025〜2032年の見通しは?

2027年から2033年の予測期間において、市場は13.34億ユーロに達する見込みです。年平均成長率6.18%を維持し、特にパウチ包装とオンライン販売が高い伸びを示すと予測されます。プレミアム・機能性製品の需要が拡大し、地域別では西欧がリーダーシップを維持しつつ、北欧と東欧での成長が加速する見通しです。

ヨーロッパ ウェットペットフード市場の規模とシェア - 商品別・パッケージ別・流通チャネル別の内訳は?

商品別ではドッグフードが主要セグメント、キャットフードが次点です。パッケージ別は缶詰とパウチがほぼ同等のシェアを持ち、利便性と保存性のバランスが評価されています。流通チャネル別ではスーパーマーケット・ハイパーマーケットが最大シェアを占め、続いて専門ペットショップ、そして急成長中のオンラインチャネルが市場拡大の鍵となっています。

世界のヨーロッパ ウェットペットフード市場規模と地域別シェアは?

ヨーロッパは世界全体のウェットペットフード市場において重要な地域で、2026年の8.76億ユーロは世界規模の一部を構成しています。具体的な地域別シェアは提供されていませんが、欧州内の主要国(ドイツ、フランス、イギリス)が中心となり、他地域に比して高い購買力と成熟した小売網が特徴です。

ヨーロッパ ウェットペットフード市場の地域別分析 - 各地域の市場パフォーマンスは?

西欧(ドイツ、フランス、イギリス)は高いペット飼育率とプレミアム志向により最大シェアを保持しています。北欧はサステナビリティ志向が強く、グレインフリー製品が好調です。東欧は経済成長とともにペット飼育が増加し、価格志向の製品が主流ですが、徐々にプレミアム市場へのシフトが見られます。

ヨーロッパ ウェットペットフード市場における主要企業のプロファイルと戦略は?

De Haan Petfoodは高品質原材料と地域密着型販売に注力し、FirstMateはオンライン直販とサブスクリプションモデルで差別化。Hill'sは獣医推奨の機能性フードでプレミアム市場をリードし、Little BigPawはペット向け自然派ブランドとして急成長。Marsは大規模流通網とブランドポートフォリオでシェアを拡大し、MongeとNestléはサステナビリティと健康志向を融合した新製品で競争力を強化しています。

ポーターの5つの力分析 - ヨーロッパ ウェットペットフード市場の競争要因は?

①新規参入の脅威:規制とブランド認知のハードルにより中程度。②代替品の脅威:ドライフードや自家調製が一定の競争をもたらすが、利便性で劣る。③買い手の交渉力:小売チェーンが大口購入で価格交渉力を保持。④供給者の交渉力:原材料(肉類・魚介)の供給が限定的で上昇圧力あり。⑤業界内競争:主要メーカー間の製品差別化とマーケティング投資で激化。

SWOT分析 - ヨーロッパ ウェットペットフード市場の強み・弱み・機会・脅威は?

強み:高付加価値製品と安定した需要。弱み:原材料価格変動と規制コスト。機会:機能性・サステナブル製品開発、オンラインチャネル拡大。脅威:代替フードの認知拡大、供給リスク、競合の価格競争。

価値連鎖分析 - ヨーロッパ ウェットペットフード市場の産業構造は?

価値連鎖は原料調達(肉・魚・植物タンパク)、加工・調理(加熱・パッケージング)、品質管理・規制遵守、流通(卸売・小売・オンライン)、そしてマーケティング・販売後サービスへと展開します。特に加工段階の衛生管理とパッケージングの環境対応が差別化要因となり、流通ではデジタルプラットフォームが効率化を推進しています。

投資インサイト - ヨーロッパ ウェットペットフード市場への戦略的投資は?

投資家はプレミアム機能性製品ラインやサステナブル包装技術への資本投入が効果的です。また、オンライン販売インフラとデータドリブンのマーケティングに注力すれば、成長率6.18%を上回るリターンが期待できます。M&Aによるブランドポートフォリオ拡充も市場シェア拡大の有力手段です。

結論 - ヨーロッパ ウェットペットフード市場の主要ポイントは?

市場は2026年に8.76億ユーロ、2033年には13.34億ユーロへと拡大し、年平均6.18%の成長が見込まれます。ドッグフードが主力で、缶詰とパウチが均等にシェアを保有。オンラインは主要チャネルに成長し、サステナビリティと機能性が次の差別化鍵です。主要企業は製品革新と流通拡大で競争力を維持しています。

調査方法論 - 本調査はどのように実施されましたか?

一次情報は主要企業の年次報告、プレスリリース、業界団体の統計を収集し、二次情報は市場レポート、学術論文、EU規制文書を参照しました。定量データは提供された市場規模・予測数値を基に、CAGR計算とセグメント別推定を行い、定性分析は専門家インタビューとSWOT・ポーター分析で補完しています。

調査範囲 - カバーした範囲と留意点は?

本調査はヨーロッパ全域のウェットペットフードに焦点を当て、ドッグフード・キャットフードの缶詰・パウチ包装を対象としています。流通はスーパーマーケット、専門店、オンラインを含みます。地域別詳細数値は提供されていないため、主にマクロ的なトレンドと競争環境を分析しています。

主要企業と最近の動向 - ヨーロッパ ウェットペットフード市場におけるトップ企業の最新情報は?

De Haanは高タンパク質シリーズを欧州全域で発売、FirstMateはサブスクリプション型オンライン販売を拡大。Hill'sは新しい関節サポートフレーバーを投入し、獣医師との提携を強化。Little BigPawは植物由来原料を使用したエコラインを北欧で先行リリース。Marsは大型流通網と共同ブランドでパウチ包装のプロモーションを実施。Mongeはイタリア市場向けにグレインフリー缶詰を新発売し、Nestléはサステナブル包装素材への投資を発表、Petguardはオンライン直販プラットフォームを構築しています。