Was versteht man unter dem Markt für intravaskuläre Ultraschallgeräte (IVUS) – Definition, Umfang und Bedeutung?

Der Markt für intravaskuläre Ultraschallgeräte (IVUS) umfasst alle Systeme, Zubehörteile und Dienstleistungen, die zur hochauflösenden Bildgebung von Blutgefäßen im Inneren eingesetzt werden. Diese Technologie ermöglicht die präzise Beurteilung von Plaques, Stenosen und Gefäßwandbeschaffenheit, was für die interventionelle Kardiologie, Gefäßchirurgie und die Forschung von zentraler Bedeutung ist. Durch die verbesserte Diagnostik und Therapieplanung trägt IVUS entscheidend zur Optimierung klinischer Ergebnisse und zur Reduktion von Komplikationen bei.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen kennzeichnen den Markt für intravaskuläre Ultraschallgeräte (IVUS)?

Wachstumstreiber sind die steigende Prävalenz kardiovaskulärer Erkrankungen, die Notwendigkeit genauer Bildgebung sowie technologische Fortschritte wie virtuelle Histologie‑IVUS. Einschränkungen ergeben sich aus hohen Anschaffungskosten und einem anspruchsvollen Bedienungsaufwand. Herausforderungen bestehen in der Schulung von Fachpersonal und der Integration in bestehende klinische Arbeitsabläufe. Chancen liegen in der Weiterentwicklung kosteneffizienter Systeme, dem Ausbau von Service‑ und Wartungsnetzen sowie der Erschließung neuer Märkte im Bereich Forschung und akademischer Einrichtungen.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für intravaskuläre Ultraschallgeräte (IVUS)?

Zu den wichtigsten Trends zählen die zunehmende Nutzung von iMap‑IVUS für die quantitative Plaquebewertung, die Integration von KI‑Algorithmen zur automatischen Bildanalyse und das wachsende Interesse an integrierten Backscatter‑IVUS‑Lösungen. Zudem expandieren telemedizinische Anwendungen, bei denen Bilddaten remote ausgewertet werden. Der Trend zu minimal-invasiven Eingriffen erhöht die Nachfrage nach präzisen intravaskulären Bildgebungsgeräten, während gleichzeitig die Digitalisierung klinischer Prozesse die Marktdurchdringung beschleunigt.

Wie hat die COVID‑19‑Pandemie den Markt für intravaskuläre Ultraschallgeräte (IVUS) beeinflusst und welche Erholung ist zu erwarten?

Während der Pandemie kam es zu einer temporären Reduktion elektiver Eingriffe, was zu einem leichten Absatzrückgang führte. Gleichzeitig stieg die Nachfrage nach bildgebenden Lösungen, die schnellere Diagnosen ermöglichen, um Krankenhausaufenthalte zu verkürzen. Nach der ersten Welle erholte sich der Markt rasch, unterstützt durch aufgeholte elektive Eingriffe und gesteigerte Investitionen in moderne Bildgebung. Die Erholung setzt sich fort, da Gesundheitseinrichtungen ihre Resilienz durch erweiterte IVUS‑Kapazitäten stärken wollen.

Wie gestaltet sich die Wettbewerbslandschaft im Markt für intravaskuläre Ultraschallgeräte (IVUS) – wichtige Akteure und Konsolidierung?

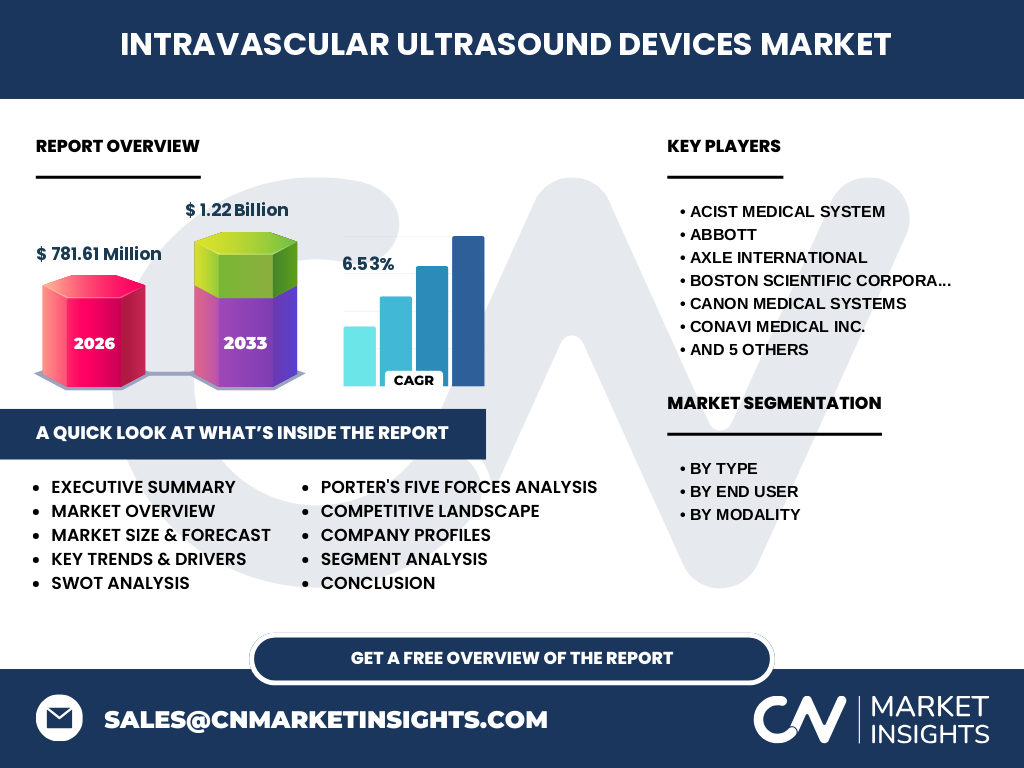

Der Markt ist von einer begrenzten Anzahl global tätiger Unternehmen geprägt, darunter Abbott, Boston Scientific, Siemens AG, GE Healthcare und Philips. Weitere wichtige Player sind ACIST Medical System, Axle International, Canon Medical Systems, Conavi Medical, Infraredx und Terumo. Es zeigen sich zunehmende Konsolidierungstendenzen, da größere Konzerne durch strategische Akquisitionen von Technologie‑Start‑Ups ihr Portfolio erweitern und integrierte Lösungen anbieten, um Wettbewerbsvorteile zu sichern.

Welches Fazit lässt sich aus der Executive Summary zum Markt für intravaskuläre Ultraschallgeräte (IVUS) ziehen?

Der Markt für IVUS befindet sich in einer starken Wachstumsphase mit einem prognostizierten CAGR von 6,53 % bis 2033. Das 2026 gemessene Marktvolumen von 781,61 Mio. USD wird bis 2033 voraussichtlich 1,22 Mrd. USD erreichen. Treiber sind die wachsende Prävalenz kardiovaskulärer Erkrankungen, technologische Innovationen und der Wunsch nach präziser, minimal-invasiver Diagnostik. Trotz hoher Kosten bieten sich erhebliche Chancen für Anbieter, die kostengünstige, benutzerfreundliche Systeme und umfassende Service‑Pakete bereitstellen.

Wie sieht die Prognose für den Markt für intravaskuläre Ultraschallgeräte (IVUS) im Zeitraum 2025‑2032 aus?

Basierend auf dem aktuellen CAGR von 6,53 % wird das Marktvolumen von 781,61 Mio. USD im Jahr 2026 auf etwa 1,22 Mrd. USD im Jahr 2033 steigen. Die Projektion für 2025‑2032 weist ein kontinuierliches, moderates Wachstum auf, wobei jedes Jahr ein Zuwachs von rund 6‑7 % erwartet wird. Diese Entwicklung wird durch die fortschreitende Einführung neuer IVUS‑Modalitäten und die Expansion in aufstrebende Märkte unterstützt.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Die Segmentierung erfolgt nach Typ, Endnutzer und Modalität. Nach Typ dominieren Ausrüstung und Zubehör, da diese Kernkomponente aller IVUS‑Lösungen sind. Bei den Endnutzern führen Krankenhäuser und Kliniken das Segment an, gefolgt von diagnostischen Zentren und akademischen sowie Forschungsinstituten. In Bezug auf die Modalität gewinnen Virtuelle Histologie‑IVUS und iMap IVUS rasch Marktanteile, während integriertes Backscatter‑IVUS als Nischenlösung weiterhin wachsende Akzeptanz findet.

Wie ist die globale Marktgröße und der Marktanteil des Marktes für intravaskuläre Ultraschallgeräte (IVUS) nach Regionen verteilt?

Der globale Markt erstreckt sich über Nordamerika, Europa, Asien‑Pasifik, Lateinamerika und den Nahen Osten/Afrika. Während genaue prozentuale Anteile nicht angegeben sind, lässt sich ableiten, dass Nordamerika und Europa traditionell führend sind, bedingt durch hohe Investitionskraft und fortgeschrittene Gesundheitssysteme. Asien‑Pasifik zeigt das schnellste Wachstum, getrieben durch steigende Prävalenz kardiovaskulärer Erkrankungen und wachsende Gesundheitsausgaben in Ländern wie China, Japan und Indien.

Welche regionalen Analysen lassen sich für den Markt für intravaskuläre Ultraschallgeräte (IVUS) ableiten?

In Nordamerika treibt die etablierte Infrastruktur und die frühe Adoption neuer Technologien das Marktwachstum. Europa profitiert von starken regulatorischen Standards und umfangreichen klinischen Studien. Asien‑Pasifik verzeichnet das höchste Wachstumspotenzial dank zunehmender Gesundheitsinvestitionen und einer wachsenden alternden Bevölkerung. Lateinamerika und der Nahen Osten/Afrika zeigen moderate Zuwächse, wobei öffentliche Gesundheitsprogramme und private Investitionen die Marktpenetration fördern.

Welche führenden Unternehmensprofile prägen den Markt für intravaskuläre Ultraschallgeräte (IVUS) und welche Strategien verfolgen sie?

Abbott konzentriert sich auf die Integration von iMap‑Technologie in bestehende Katheter‑Systeme. Boston Scientific investiert stark in Forschung zu virtueller Histologie. Siemens AG und GE Healthcare nutzen ihr breites Bildgebungsportfolio, um ganzheitliche Lösungen anzubieten. Philips fokussiert sich auf digitale Plattformen und KI‑gestützte Analyse. Terumo stärkt sein Netzwerk in Asien‑Pasifik, während kleinere Akteure wie Conavi Medical und Infraredx innovative Backscatter‑Technologien entwickeln.

Wie lässt sich das Marktumfeld des Marktes für intravaskuläre Ultraschallgeräte (IVUS) mittels Porters Five Forces analysieren?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Entwicklungs- und Zulassungskosten den Eintritt erschweren. Die Verhandlungsmacht der Lieferanten ist begrenzt, weil mehrere Hersteller von Komponenten existieren. Die Kundenmacht ist erheblich, da Krankenhäuser und Kliniken preissensibel sind und zwischen Anbietern wechseln können. Die Bedrohung durch Substitute ist gering, weil alternative Bildgebungsverfahren nicht dieselbe intravaskuläre Detailgenauigkeit bieten. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovationszyklen und Preiswettbewerb.

Welche SWOT‑Analyse ergibt sich für den Markt für intravaskuläre Ultraschallgeräte (IVUS)?

Stärken: Hohe klinische Relevanz, präzise Bildgebung, wachsende Nachfrage nach minimal-invasiven Verfahren.

Schwächen: Hohe Anschaffungskosten, komplexe Bedienung, begrenzte Verfügbarkeit von geschultem Personal.

Chancen: Technologische Weiterentwicklungen (KI, virtuelle Histologie), Expansion in Schwellenländer, Partnerschaften mit Forschungseinrichtungen.

Risiken: Wirtschaftliche Unsicherheiten, regulatorische Hürden, mögliche Konkurrenz durch alternative bildgebende Verfahren.

Wie gestaltet sich die Wertschöpfungskette des Marktes für intravaskuläre Ultraschallgeräte (IVUS)?

Die Wertschöpfungskette beginnt mit Forschung und Entwicklung, gefolgt von Komponentenbeschaffung (Transducer, Prozessoren). Anschließend erfolgt die Fertigung, Qualitätskontrolle und Zertifizierung. Der Vertrieb erfolgt über direkte Verkäufe an Krankenhäuser sowie über Distributoren. Serviceleistungen, Wartung und Schulungen ergänzen das Angebot, während Datenmanagement‑ und Analyseplattformen den langfristigen Kundennutzen sichern.

Welche zentralen Investment‑Insights lassen sich für den Markt für intravaskuläre Ultraschallgeräte (IVUS) ableiten?

Investoren sollten Unternehmen mit starkem F&E‑Portfolio und klarer Produktpipeline in den Bereichen iMap und virtuelle Histologie bevorzugen. Kooperationen mit akademischen Institutionen bieten Zugang zu klinischen Studien und erhöhen die Glaubwürdigkeit. Der Fokus auf Service‑ und Wartungsmodelle erhöht wiederkehrende Erlöse. Regionen mit hohem Wachstumspotenzial, insbesondere Asien‑Pasifik, stellen attraktive Investitionsziele dar.

Welches Fazit kann zum Markt für intravaskuläre Ultraschallgeräte (IVUS) gezogen werden?

Der IVUS‑Markt befindet sich in einer dynamischen Wachstumsphase, getrieben von klinischen Bedürfnissen und technologischen Fortschritten. Trotz hoher Kosten und komplexer Einführung bleiben die langfristigen Aussichten positiv, unterstützt durch ein prognostiziertes Volumen von 1,22 Mrd. USD bis 2033. Unternehmen, die Innovation, kosteneffiziente Lösungen und umfassende Serviceangebote kombinieren, werden voraussichtlich Marktanteile sichern.

Wie wurde die vorliegende Forschung zum Markt für intravaskuläre Ultraschallgeräte (IVUS) durchgeführt?

Die Methodik umfasst Sekundärdatenanalysen von Fachpublikationen, Unternehmensberichten und Marktstudien, ergänzt durch Experteninterviews aus der Kardiologie und Medizintechnik. Trendanalysen wurden mittels CAGR‑Berechnung durchgeführt, während Wettbewerbsanalysen auf öffentlich zugänglichen Finanzdaten und Produktportfolios basieren. Die Prognosen beruhen auf historischen Wachstumsraten und erwarteten technologischen Entwicklungen.

Welcher Umfang und welche Grenzen gelten für die Forschungsabdeckung des Marktes für intravaskuläre Ultraschallgeräte (IVUS)?

Die Studie deckt globale Marktgrößen, Segmentierungen nach Typ, Endnutzer und Modalität sowie regionale Analysen ab. Beschränkt ist sie auf verfügbare öffentliche Daten und die angegebenen Finanzkennzahlen (Marktgröße 2026, Forecast 2027‑2033, CAGR 6,53 %). Spezifische Marktanteile nach Unternehmen oder Länderanteile wurden nicht quantifiziert, um die Genauigkeit der bereitgestellten Informationen zu wahren.

Welche Schlüsselunternehmen und deren jüngste Entwicklungen prägen den Markt für intravaskuläre Ultraschallgeräte (IVUS)?

Abbott hat kürzlich die neueste iMap‑Version mit erweiterten Plaque‑Quantifizierungstools eingeführt. Boston Scientific präsentierte ein Upgrade seiner virtuellen Histologie‑Plattform für bessere Plaquedetektion. Siemens AG kündigte eine Partnerschaft mit einem KI‑Start‑Up zur automatischen Bildanalyse an. Philips integrierte cloud‑basierte Datenmanagement‑Lösungen in seine IVUS‑Systeme. Terumo verstärkte seine Präsenz in Asien‑Pasifik durch lokale Produktionsstätten. Diese Entwicklungen unterstreichen den Trend zu integrierten, datengetriebenen und regional ausgerichteten Lösungen.