Was versteht man unter dem US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs, und warum ist er bedeutend?

Der US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs umfasst alle bildgebenden Verfahren, die radioaktive Tracer einsetzen, um Tumoren im Prostatagewebe aufzuspüren und zu charakterisieren. Zu den wichtigsten Technologien gehören Single‑Photon‑Emissions‑Computed‑Tomography (SPECT) und Positronen‑Emissions‑Tomography (PET) mit spezialisierten Radiopharmaka wie ^18F‑Fluorodeoxyglucose, ^11C‑Cholin und Ga‑68‑PSMA. Diese Verfahren ermöglichen eine frühzeitige Erkennung, präzise Staging und Therapie‑Monitoring, was die klinischen Ergebnisse verbessert und die Gesundheitskosten langfristig senkt. In den USA, einem der größten Gesundheitssysteme der Welt, stellt dieser Sektor sowohl eine klinische Notwendigkeit als auch ein bedeutendes Wirtschaftspotenzial dar.

Welche Treiber, Hemmungen, Herausforderungen und Chancen gibt es im US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs?

Zu den wichtigsten Wachstumstreibern zählen die steigende Prävalenz von Prostatakrebs, die zunehmende Akzeptanz von PSMA‑gezielten PET‑Tracern und die Unterstützung durch Versicherer für fortschrittliche Bildgebung. Hemmnisse ergeben sich aus hohen Investitionskosten für PET‑Scanner, streng regulierten Zulassungsverfahren und begrenzter Verfügbarkeit von Radiopharmaka. Herausforderungen umfassen die Notwendigkeit einer einheitlichen Reimbursement‑Strategie und das Fachkräftemangel im Bereich Nuklearmedizin. Chancen liegen in der Entwicklung neuer Tracer‑Kombinationen, telemedizinischen Bildgebungsdiensten und Partnerschaften zwischen Herstellern und akademischen Zentren, um die Marktdurchdringung zu beschleunigen.

Welche aktuellen und aufkommenden Wachstumstrends prägen den US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs?

Ein dominierender Trend ist die Verlagerung von SPECT‑ zu PET‑basierten Verfahren, insbesondere dank Ga‑68‑PSMA, das eine höhere Sensitivität bietet. Gleichzeitig wachsen hybride Systeme wie PET/CT und PET/MRI, die strukturelle und funktionale Informationen kombinieren. Weiterhin treiben digitale Lösungen, KI‑gestützte Bildanalyse und automatisierte Workflows die Effizienzsteigerung voran. Forschungspartnerschaften, die klinische Studien mit neuartigen Tracern unterstützen, tragen zur schnellen Markteinführung innovativer Produkte bei.

Wie hat die COVID‑19‑Pandemie den US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs beeinflusst und wie ist die Erholung?

Während der Hochphase der Pandemie kam es zu Verzögerungen bei elektiven Bildgebungsuntersuchungen, was das Marktvolumen kurzfristig dämpfte. Gleichzeitig zeigte sich eine beschleunigte Akzeptanz von dezentralen Produktionsmodellen für Radiopharmaka, um Lieferketten zu sichern. Nach dem Rückgang haben sich die Nachfrage und das Angebot schnell erholt, unterstützt durch steigende Aufklärung über die Bedeutung früher Krebsdiagnostik. Die Erholung ist stark, und das Marktwachstum hat das vorübergehende Einbußen bereits überkompensiert.

Wie sieht die Wettbewerbslandschaft im US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs aus?

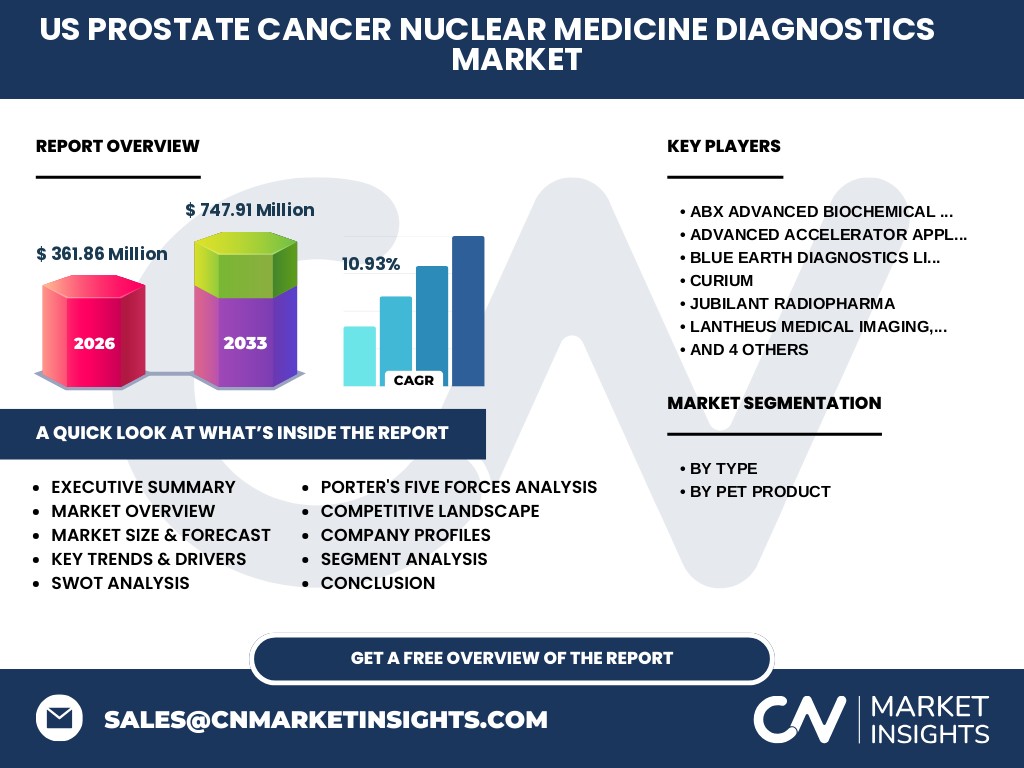

Die Konkurrenz ist durch einige globale Akteure und spezialisierte Nischenunternehmen geprägt. Zu den wichtigsten Unternehmen gehören ABX Advanced Biochemical Compounds GmbH, Advanced Accelerator Applications (Novartis AG), Blue Earth Diagnostics Limited, CURIUM, Jubilant Radiopharma, Lantheus Medical Imaging, Inc., NCM‑USA LLC, Progenics Pharmaceuticals, Inc., Telix Pharmaceuticals Ltd. und Theragnostics. Viele dieser Unternehmen verfolgen Strategien zur Erweiterung ihrer Produktportfolios durch Akquisitionen, Lizenzvereinbarungen und gemeinsame Entwicklungsprojekte, wodurch die Konsolidierung im Markt voranschreitet.

Was sind die wichtigsten Erkenntnisse im Executive Summary des US-Marktes für nuklearmedizinische Diagnostik bei Prostatakrebs?

Der US‑Markt wuchs 2026 auf 361,86 Millionen USD und wird bis 2033 voraussichtlich 747,91 Millionen USD erreichen, was einer CAGR von 10,93 % entspricht. PET‑basierte Techniken, insbesondere Ga‑68‑PSMA, treiben das Wachstum an. Trotz regulatorischer Hürden und hoher Investitionskosten überwiegen die Chancen durch technologische Innovationen und steigende klinische Nachfrage. Das Marktumfeld ist stark fragmentiert, bietet jedoch klare Möglichkeiten für strategische Allianzen und Investitionen in neue Tracer‑Entwicklungen.

Wie entwickelt sich der US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs in der Prognoseperiode 2025‑2032?

Basierend auf den aktuellen Trends wird das Marktvolumen bis 2032 weiter zunehmen und das Niveau von 2026 fast verdoppeln. Die CAGR von 10,93 % suggeriert ein robustes, kontinuierliches Wachstum, das durch die breitere Einführung von PET‑Tracer‑Technologien, steigende Prävalenz von Prostatakrebs und verbesserte Erstattungsmodelle unterstützt wird. Investitionen in Infrastruktur, insbesondere in PET‑Scanner und Radiopharmaproduktion, werden voraussichtlich weiter zunehmen, um die wachsende Nachfrage zu decken.

Wie ist die Marktgröße und der Marktanteil nach Segmentierung (nach Typ und PET‑Produkt) im US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs?

Der Markt gliedert sich primär nach Bildgebungstyp in SPECT und PET. Innerhalb des PET‑Segments werden die Tracer‑Kategorien F‑18, C‑11 und Ga‑68‑PSMA unterschieden. Während konkrete prozentuale Anteile nicht angegeben sind, zeigen aktuelle Trends, dass PET‑basierte Verfahren, insbesondere Ga‑68‑PSMA, den größten Wachstumsanteil beanspruchen. SPECT bleibt relevant, verliert jedoch gegenüber PET an Marktanteilen, da die diagnostische Sensitivität von PET‑Tracer weiter steigt.

Wie ist die geografische Verteilung des US-Marktes für nuklearmedizinische Diagnostik bei Prostatakrebs nach Region?

Der Markt ist ausschließlich auf die Vereinigten Staaten fokussiert. Innerhalb der USA gibt es unterschiedliche regionale Schwerpunkte, wobei Ballungsräume mit hohen Konzentrationen von akademischen Krebszentren und spezialisierten Bildgebungszentren (z. B. Kalifornien, Texas, New York und Florida) die stärkste Nachfrage verzeichnen. Regionale Unterschiede ergeben sich vor allem aus dem Vorhandensein von PET‑Infrastruktur und der lokalen Akzeptanz von neuen Tracern.

Welche regionalen Analysen lassen sich zum US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs ableiten?

Im Nordosten dominieren etablierte Universitätskliniken die Nachfrage nach hochspezialisierten PET‑Untersuchungen. Der Mittlere Westen zeigt ein moderates Wachstum, das von Investitionen in neue PET‑Zentren getrieben wird. Der Süden verzeichnet das schnellste Wachstum, bedingt durch steigende Prostatakrebs‑Inzidenz und den Ausbau von Radiopharmaproduktionsstätten. Der Westen, insbesondere im Silicon‑Valley, profitiert von technologischer Innovation und schnellen Implementierungen von KI‑basierten Bildanalyse‑Tools.

Welche Unternehmen stehen an der Spitze des US-Marktes für nuklearmedizinische Diagnostik bei Prostatakrebs und welche Strategien verfolgen sie?

Zu den führenden Unternehmen gehören Lantheus Medical Imaging, Inc. mit einer starken Produktpipeline für PET‑Tracer, Novartis‑Tochter Advanced Accelerator Applications, das auf Ga‑68‑PSMA fokussiert ist, und Telix Pharmaceuticals Ltd., das innovative Radioliganden entwickelt. Strategisch setzen diese Firmen auf Lizenzierung neuer Tracer, Ausbau von Produktionskapazitäten in den USA und Kooperationen mit großen Gesundheitssystemen, um die Marktdurchdringung zu beschleunigen.

Wie bewerten Sie die fünf Kräfte nach Porter für den US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs?

Die Verhandlungsmacht der Lieferanten ist moderat, da die Herstellung von Radiopharmaka spezialisierte Einrichtungen erfordert. Die Käufermacht (Krankenkassen, Kliniken) ist hoch, weil sie Kosteneffizienz und Evidenzbasierung verlangen. Die Bedrohung durch neue Konkurrenten ist begrenzt durch hohe Eintrittsbarrieren (Kapital, Regulierung). Ersatzprodukte (z. B. konventionelle Bildgebung) üben nur geringen Druck aus, da die diagnostische Genauigkeit von PET‑Tracer überlegen ist. Die Rivalität unter den bestehenden Unternehmen ist intensiv, getrieben durch technologische Innovation und Lizenzvereinbarungen.

Welche SWOT‑Analyse ergibt sich für den US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs?

Stärken: Hohe diagnostische Genauigkeit, wachsender klinischer Bedarf, starke Innovationspipeline. Schwächen: Hohe Investitionskosten, regulatorische Komplexität. Chancen: Einführung neuer PSMA‑Tracer, KI‑gestützte Analyse, Expansion in underserved Regionen. Bedrohungen: Preis‑ und Erstattungsdruck, mögliche Konkurrenz durch alternative Biomarker‑Technologien.

Wie gestaltet sich die Wertschöpfungskette im US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs?

Die Kette beginnt bei der Forschung und Entwicklung von Radiotracern, gefolgt von der klinischen Prüfung und behördlichen Zulassung. Anschließend erfolgt die Produktion in spezialisierten Radiopharmalaboren, die Distribution an Krankenhäuser und Bildgebungszentren, den eigentlichen Scan‑Prozess (PET/SPECT) und schließlich die Bildinterpretation durch Nuklearmedizin‑Spezialisten. Nachgelagerte Leistungen umfassen das Reporting, die Integration in Patientenakten und die Abrechnung mit Versicherern.

Welche Investment‑Insights können für den US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs abgeleitet werden?

Investoren sollten Unternehmen mit einem starken Fokus auf Ga‑68‑PSMA‑Tracer und digitale Bildanalyse priorisieren. Beteiligungen an Unternehmen, die Produktionskapazitäten in den USA ausbauen, profitieren von steigender Nachfrage. Strategische Allianzen zwischen Tracer‑Herstellern und großen Gesundheitssystemen bieten stabile Einnahmequellen. Darüber hinaus lohnt sich die Beobachtung von Unternehmen, die KI‑Tools zur Bildinterpretation entwickeln, da diese die Kosteneffizienz erhöhen und neue Umsatzströme eröffnen.

Was sind die wichtigsten Schlussfolgerungen zum US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs?

Der Markt verzeichnet ein starkes, nachhaltiges Wachstum mit einer CAGR von 10,93 % und einer erwarteten Verdopplung des Marktvolumens bis 2033. PET‑basierte Techniken, insbesondere Ga‑68‑PSMA, stehen im Fokus der klinischen Praxis. Trotz regulatorischer und finanzieller Barrieren überwiegen die Chancen durch technologische Innovationen, steigende Krankheitsinzidenz und wachsende Erstattungsbereitschaft. Unternehmen, die in Tracer‑Entwicklung und digitale Lösungen investieren, werden voraussichtlich die besten Renditen erzielen.

Wie wurde die Forschung für diesen Bericht zum US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs durchgeführt?

Die Analyse basiert auf einer Kombination aus sekundärer Marktforschung (Branchenberichte, regulatorische Datenbanken, wissenschaftliche Publikationen) und Primärrecherche (Experteninterviews, Umfragen bei Kliniken und Radiopharmaherstellern). Trendanalysen, Wettbewerbsbenchmarking und Finanzmodellierung wurden angewendet, um das Marktvolumen, die Wachstumsrate und die Prognosen zu ermitteln.

Welcher Umfang und welche Grenzen gelten für diesen Bericht zum US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs?

Der Bericht deckt den gesamten US‑Markt für nuklearmedizinische Bildgebung bei Prostatakrebs ab, einschließlich SPECT‑ und PET‑Technologien sowie der wichtigsten Tracer‑Kategorien. Einschränkungen bestehen in Bezug auf detaillierte regionale Umsatzanteile, da solche Daten nicht öffentlich verfügbar sind, sowie bei der Vorhersage zukünftiger regulatorischer Änderungen, die das Marktumfeld beeinflussen könnten.

Welche Schlüsselunternehmen und aktuellen Entwicklungen gibt es im US-Markt für nuklearmedizinische Diagnostik bei Prostatakrebs?

Zu den Schlüsselakteuren zählen ABX Advanced Biochemical Compounds GmbH, Advanced Accelerator Applications (Novartis AG), Blue Earth Diagnostics Limited, CURIUM, Jubilant Radiopharma, Lantheus Medical Imaging, Inc., NCM‑USA LLC, Progenics Pharmaceuticals, Inc., Telix Pharmaceuticals Ltd. und Theragnostics. Aktuelle Entwicklungen umfassen die Zulassung von Ga‑68‑PSMA‑Tracer durch die FDA, strategische Lizenzvereinbarungen zwischen Lantheus und US‑Kliniken, den Ausbau von Produktionskapazitäten für ^18F‑Tracer durch Telix und die Einführung von KI‑gestützten Analyseplattformen bei Progenics, um die Bildinterpretation zu beschleunigen.