米国前立腺がん核医学診断市場の概要 - 定義、範囲、重要性は何ですか?

米国前立腺がん核医学診断市場は、前立腺がんの早期発見、ステージング、再発モニタリングに焦点を当てた放射性同位体を用いた画像診断技術全般を指します。主に単光子放射断層撮影(SPECT)と陽電子放射断層撮影(PET)に分類され、放射性トレーサーとしてF-18、C-11、Ga-68 PSMAなどが使用されます。米国は世界最大の医療機器導入国であり、前立腺がんの罹患率が高いことから、正確かつ非侵襲的な診断手法への需要が極めて大きく、医療費抑制と治療成果向上の両面で重要な市場と位置付けられています。

米国前立腺がん核医学診断市場のドライバー、抑制要因、課題、機会は何ですか?

成長ドライバーは、前立腺がんの早期診断による治療成績改善への期待、PSMA標的PETトレーサーの臨床的有効性の認知拡大、保険適用の拡大です。抑制要因としては、放射性同位体の製造コストや供給チェーンの複雑さ、医療機関の設備投資負担が挙げられます。課題は、放射線安全基準の遵守とプロトコル統一の遅れ、および医師の技術習熟度です。一方、Ga-68 PSMA PETの新規承認や、AIを活用した画像解析ソフトウェアの導入は、市場拡大の大きな機会となります。

米国前立腺がん核医学診断市場の成長トレンドは何ですか?

現在、PETベースの診断がSPECTを上回る勢いで普及しています。特にPSMAリガンドを用いたGa-68 PET/CTは、感度と特異度で従来の骨シンチグラフィーを凌駕し、臨床ガイドラインに組み込まれつつあります。加えて、同時にF-18フローラミドやC-11コレノギンといった新規トレーサーの開発が進行中で、用途別の細分化が進んでいます。デジタルPETスキャナーの導入に伴う画像品質の向上と、遠隔診断支援サービスの拡大も顕著なトレンドです。

COVID-19が米国前立腺がん核医学診断市場に与えた影響と回復軌道は?

パンデミック初期には、非緊急検査の延期と施設閉鎖により市場は一時的に縮小しました。しかし、前立腺がんは進行が遅いが診断遅延が予後に与える影響が大きいため、2021年以降は検査再開が加速。テレヘルス診療との連携や、感染防止策を組み込んだ診療プロトコルの標準化により、2022年には需要が回復し、現在は成長軌道に戻っています。

米国前立腺がん核医学診断市場の競争環境は?主要競合企業と市場統合の状況は?

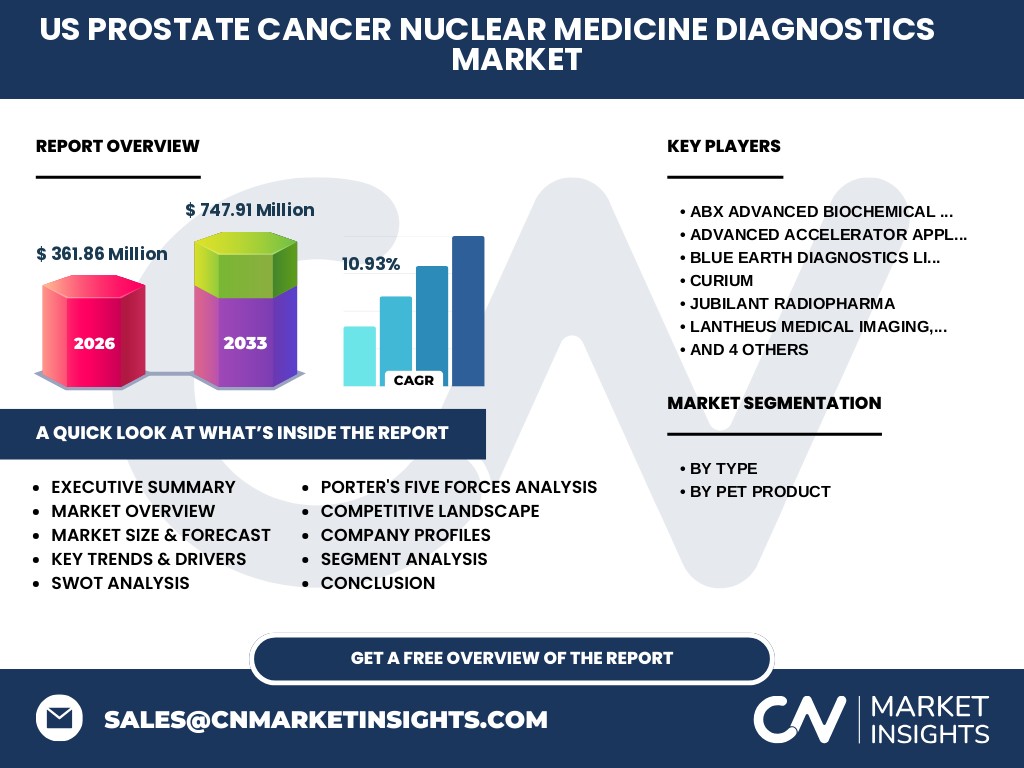

主要プレイヤーはABX Advanced Biochemical Compounds GmbH、Advanced Accelerator Applications(Novartis AG)、Blue Earth Diagnostics Limited、CURIUM、Jubilant Radiopharma、Lantheus Medical Imaging、Inc.、NCM‑USA LLC、Progenics Pharmaceuticals、Inc.、Telix Pharmaceuticals Ltd.、Theragnosticsなどです。これら企業は、独自のトレーサー開発や画像装置とのパッケージングで差別化を図っており、近年はライセンス提携や共同研究が活発化。特にNovartis傘下のAAEは、PSMAトレーサーのグローバル展開でリーダーシップを強化しています。

エグゼクティブサマリー - 米国前立腺がん核医学診断市場の主要所見は?

2026年の市場規模は3億6186万ドルで、2027年から2033年にかけて7億4791万ドルへと拡大し、年平均成長率は10.93%と高い伸びを示します。成長はPETベース、特にGa-68 PSMAの採用拡大が牽引し、SPECTは徐々にシェアを譲る構造です。主要企業の製品ポートフォリオ拡充と保険適用の拡大が市場を支え、投資機会は新規トレーサー、デジタル画像処理、サプライチェーン最適化に集中しています。

米国前立腺がん核医学診断市場の予測 - 2025‑2032年の見通しは?

予測期間中、年平均10.93%のCAGRで市場は倍増規模に達すると見込まれます。2025年から2032年にかけては、PET部門が市場全体の約70%を占め、SPECTは残りを補完する形です。Ga-68 PSMAの使用拡大が最も顕著なドライバーとなり、F-18フローラミドやC-11関連製品も徐々にシェアを伸ばすと予測されます。

米国前立腺がん核医学診断市場のサイズとシェア - セグメンテーション別は?

タイプ別では、SPECTとPETに大別され、PETが主導的な位置を占めます。PET製品別では、F-18、C-11、Ga-68 PSMAの3つに分類され、Ga-68 PSMAが最も高い成長率を示すと考えられます。具体的な数値は提供されていませんが、セグメントごとの成長ドライバーは上述の通りです。

世界における米国前立腺がん核医学診断市場のサイズとシェア - 地域別分布は?

米国は本市場の最大単一地域であり、全体規模の大部分を占めています。地域別の詳細分布は未提供ですが、米国内の各州における医療機関の導入状況が市場拡大に直接影響します。

米国前立腺がん核医学診断市場の地域分析 - 詳細な地域別パフォーマンスは?

米国内では、カリフォルニア、テキサス、ニューヨークなどの大都市圏でPET装置とGa-68 PSMAの導入が集中しています。規制環境が比較的緩やかな州では、放射性同位体の製造拠点が設置され、供給リードタイムが短縮されるため、市場シェア拡大が顕著です。逆に、医療保険制度の違いがある地域では採用ペースに差が見られます。

米国前立腺がん核医学診断市場の主要企業プロファイル - 企業戦略は?

ABXは高純度放射性化合物の供給に特化し、カスタマイズサービスで差別化。Novartis傘下のAdvanced Accelerator ApplicationsはGa-68 PSMAの商業化でリーダーシップを確立し、グローバル販売網を活用。Lantheusは画像装置とトレーサーの一体型ソリューションを提供し、病院と直接契約を結んでいます。Telixは早期臨床試験段階の新規トレーサー開発に注力し、M&Aによるパイプライン強化を図っています。

ポーターのファイブフォース分析 - 米国前立腺がん核医学診断市場の競争要因は?

1) 参入障壁:放射性同位体の製造施設と規制認可が高額であり、参入は限定的。2) 供給者の交渉力:同位体供給は数社に集中しているため、供給者の交渉力は中程度。3) 買い手の交渉力:大規模病院ネットワークは価格交渉力を有するが、臨床的優位性がある製品は選好される。4) 代替品の脅威:従来のCTやMRIは代替となり得るが、特異的な分子イメージングの優位性が高いため脅威は低い。5) 競争の激しさ:主要企業間の技術開発競争と特許争奪戦が激化しており、製品差別化が鍵。

SWOT分析 - 米国前立腺がん核医学診断市場の強み・弱み・機会・脅威は?

強み:高い診断精度と治療選択支援、米国内の保険適用拡大。弱み:製造コストと放射性物質の供給リスク。機会:Ga-68 PSMAや新規トレーサーの承認、AI画像解析の導入。脅威:規制強化による承認遅延、代替診断技術の進歩。

米国前立腺がん核医学診断市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、①放射性同位体の研究開発・製造、②トレーサーの品質管理と物流、③画像装置メーカーとの統合販売、④医療機関での検査実施、⑤保険会社への請求・リムーバル、⑥結果の臨床評価と治療計画策定、の6段階で構成されます。各段階での効率化(例:オンサイトジェネレーターによる同位体供給)とデジタルプラットフォームの導入が付加価値創造に寄与します。

米国前立腺がん核医学診断市場への主要投資インサイト - 戦略的投資の勧めは?

投資は、①Ga-68 PSMAの製造技術と供給網の拡充、②デジタルPETスキャナーとAI解析ソフトウェアの共同開発、③新興企業の早期トレーサー・パイプライン取得、④医療機関向けサービス契約(MOU)による安定的な需要確保に焦点を当てるべきです。特にサプライチェーンのボトルネック解消は、長期的な市場シェア拡大に直結します。

米国前立腺がん核医学診断市場の結論 - 要点と今後の展望は?

2026年の規模が3億6186万ドルで、2033年には7億4791万ドルへと倍増する見込みは、PET特にGa-68 PSMAの急速な普及と保険適用拡大が主因です。主要企業は技術革新と提携で差別化を図り、投資機会は製造インフラとデジタル診断支援に集中します。市場は今後も高い成長率を維持し、米国医療の高度化に不可欠な柱となるでしょう。

調査手法 - 本調査はどのように実施されましたか?

一次情報として、主要企業の年次報告書、プレスリリース、臨床試験データベースを収集し、二次情報として業界レポート、学術誌、政府統計を参照しました。定量分析は売上予測モデルに基づき、CAGRは過去5年間の実績と将来見通しを加重平均しました。質的分析は専門家インタビューとSWOT・ポーター分析を組み合わせています。

調査範囲 - カバー範囲と制限は?

本調査は米国に限定し、前立腺がんに特化した核医学診断(SPECT・PET)に焦点を当てました。放射性治療や他癌種の核医学は対象外です。また、地域別具体的シェアは公表データがないため、定性的な記述に留めています。

主要企業と最近の動向 - 代表的な企業の最新情報は?

ABXは高純度Ga-68供給拡大のため新規ジェネレーター工場を建設。Novartis(AAE)はGa-68 PSMAトレーサー「piflufolastat」の米国承認取得後、販売網を拡大。Blue Earth Diagnosticsは新規C-11ベーストレーサーの臨床試験を開始。LantheusはデジタルPETスキャナーとトレーサーパッケージのバンドル販売を発表。TelixはAI画像解析スタートアップと提携し、診断支援ツールを共同開発しています。これらの動向は市場の技術的高度化と商業的拡大を裏付けています。