Wie wird der Asien‑Pazifik Markt für industrielle Margarine definiert, welchen Umfang hat er und warum ist er von Bedeutung?

Der Asien‑Pazifik Markt für industrielle Margarine umfasst alle Produktions‑ und Vertriebsaktivitäten von Margarine, die speziell für industrielle Anwendungen wie Bäckerei, Süßwaren, Convenience‑Produkte und Saucen hergestellt werden. Der Markt reicht von harten über weiche Formen bis zu spezifischen Produktkategorien wie streichfähige Margarine, Allzweck‑Industrie‑Margarine und Butter‑Mischungen, die aus tierischen oder pflanzlichen Quellen stammen. Seine Bedeutung liegt in der stetig wachsenden Lebensmittelverarbeitung in der Region, wo Margarine als kostengünstiger Ersatz für Butter und als Schlüsselzutat für Textur‑ und Geschmackseigenschaften dient.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Asien‑Pazifik Markt für industrielle Margarine?

Wachstums‑Treiber sind die steigende Nachfrage nach preiswerten und funktionalen Fetten in schnell wachsenden Lebensmittelindustrien, der Trend zu pflanzlichen Quellen sowie die zunehmende Urbanisierung, die den Konsum von Convenience‑Lebensmitteln ankurbelt. Hemmnisse ergeben sich aus regulatorischen Auflagen zu Trans‑Fettsäuren, steigenden Rohstoffpreisen für pflanzliche Öle und dem wachsenden Gesundheitsbewusstsein, das den Gesamtkonsum von gesättigten Fetten reduzieren kann. Herausforderungen liegen in der Lieferkettenstabilität und dem Bedarf an innovativen Formulierungen. Chancen bieten sich durch die Entwicklung von nährstoffangereicherten Margarinen, Clean‑Label‑Strategien und die Expansion in bislang unterversorgte aufstrebende Märkte der Region.

Welche aktuellen und aufkommenden Wachstumstrends bestimmen den Asien‑Pazifik Markt für industrielle Margarine?

Der Markt zeigt einen klaren Trend zu pflanzlichen Quellen, wobei Hersteller vermehrt auf Raps‑, Sonnen‑ und Palmölalternativen setzen, um Nachhaltigkeitsziele zu unterstützen. Gleichzeitig steigt die Nachfrage nach funktionalen Margarinen, die Vitamine, Omega‑3‑Fettsäuren oder probiotische Zusätze enthalten. Digital gesteuerte Beschaffungs‑ und Produktionsprozesse sowie die Nutzung von Künstlicher Intelligenz zur Optimierung von Schmelz‑ und Texturprofilen prägen die Innovationslandschaft. Schließlich treibt die Konsolidierung von Lieferketten und strategische Partnerschaften zwischen Rohstofflieferanten und Lebensmittelherstellern das Wachstum weiter voran.

Wie hat COVID‑19 den Asien‑Pazifik Markt für industrielle Margarine beeinflusst und welchen Erholungsweg gibt es?

Die Pandemie führte zu kurzfristigen Störungen in der Rohstofflogistik und zu schwankenden Nachfragespitzen, insbesondere bei Bäckereien und Gastronomie, die während Lockdowns geschlossen waren. Gleichzeitig stieg die Nachfrage nach verarbeiteten Convenience‑Produkten, was die industrielle Margarineproduktion teilweise kompensierte. Nach der ersten Welle erholte sich der Markt rasch, unterstützt durch staatliche Unterstützungsprogramme und die verstärkte Digitalisierung von Lieferketten, sodass das Wachstum wieder auf Kurs ist.

Wie sieht das Wettbewerbsumfeld im Asien‑Pazifik Markt für industrielle Margarine aus und welche Konsolidierungstendenzen sind erkennbar?

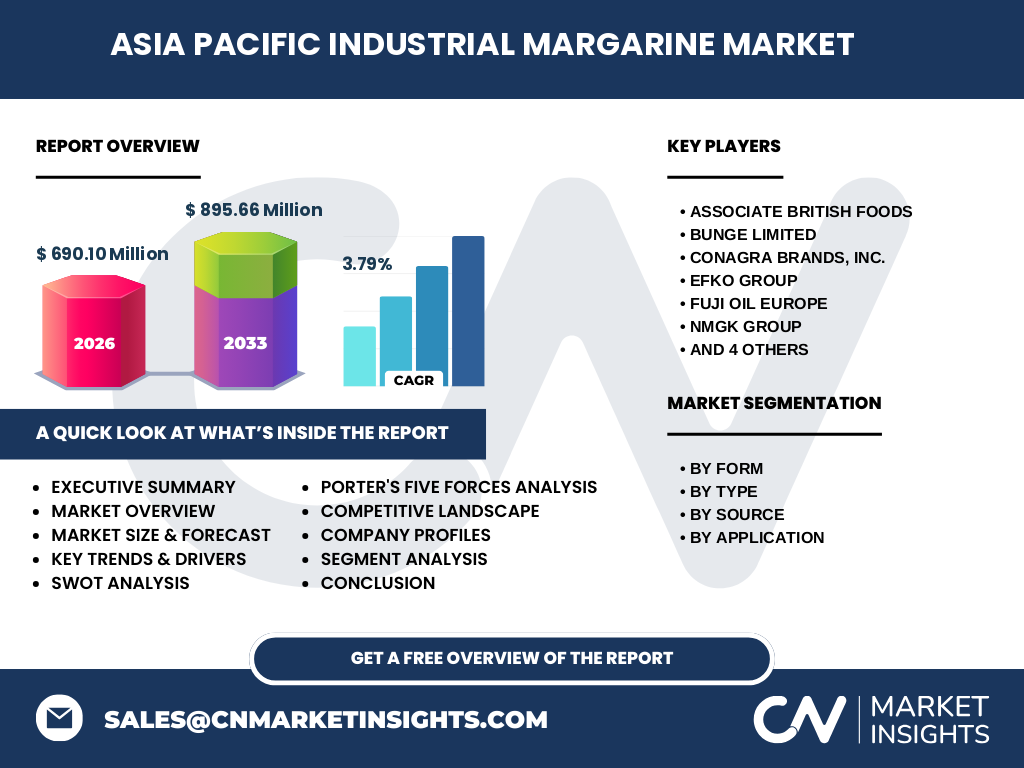

Das Wettbewerbsumfeld ist durch eine Mischung aus globalen Großakteuren und regional starken Unternehmen gekennzeichnet. Zu den Hauptakteuren zählen Associate British Foods, Bunge Limited, Conagra Brands, EFKO Group, Fuji Oil Europe, NMGK Group, Puratos, Richardson International, Vandemoortel und Wilmar International. Strategische Allianzen, Joint Ventures und Akquisitionen, insbesondere im Bereich pflanzlicher Öle, deuten auf eine zunehmende Konsolidierung hin, um Skaleneffekte und breitere Produktportfolios zu realisieren.

Was sind die wichtigsten Erkenntnisse des Executive Summary zum Asien‑Pazifik Markt für industrielle Margarine?

Der Markt wird im Jahr 2026 ein Volumen von 690,10 Millionen erreichen und bis 2033 auf 895,66 Millionen wachsen, bei einer CAGR von 3,79 %. Wachstumstreiber sind die steigende Nachfrage nach kostengünstigen Fetten, die Verlagerung zu pflanzlichen Quellen und die Expansion von Convenience‑Lebensmitteln. Trotz regulatorischer Herausforderungen bieten Produktinnovation und regionale Expansion erhebliche Chancen. Die Marktstruktur ist von wenigen Großplayers dominiert, die durch M&A‑Aktivitäten weiter konsolidieren.

Wie entwickelt sich der Asien‑Pazifik Markt für industrielle Margarine in der Prognose für den Zeitraum 2025‑2032?

Basierend auf dem aktuellen CAGR von 3,79 % wird der Markt in den kommenden Jahren ein kontinuierliches Wachstum verzeichnen. Die jährlichen Steigerungen werden durch die wachsende Lebensmittelverarbeitung, die Einführung neuer Produktformeln und die Ausweitung in Schwellenländer der Region getragen. Die Prognose deutet darauf hin, dass das Marktvolumen bis 2032 deutlich über 900 Millionen liegen wird, wobei pflanzliche Varianten den stärksten Zuwachs erwarten.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung im Asien‑Pazifik Markt für industrielle Margarine?

Die Segmentierung erfolgt nach Form, Typ, Quelle und Anwendung. Harte Industrie‑Margarine und weiche Industrie‑Margarine bilden die Basis, während streichfähige Margarine, Allzweck‑Industrie‑Margarine und Butter‑Mischungen die wichtigsten Typen darstellen. Nach Quelle dominieren pflanzliche Produkte zunehmend, gefolgt von tierischen Varianten. In der Anwendung stehen Bäckerei, Aufstriche/Saucen/Toppings, Süßwaren und Convenience‑Lebensmittel im Fokus, wobei die Bäckereikategorie den größten Anteil am Gesamtvolumen hält.

Wie ist die geografische Verteilung des globalen Asien‑Pazifik Marktes für industrielle Margarine?

Der Markt erstreckt sich über die gesamten Asien‑Pazifik‑Region, wobei die größten Absatzmärkte China, Indien, Japan, Südkorea und die ASEAN‑Länder sind. Diese Länder profitieren von starkem Bevölkerungswachstum, wachsender Mittelschicht und intensiver Lebensmittelproduktion. Die regionale Verteilung spiegelt die unterschiedliche Reife der Lebensmittelindustrie wider, wobei entwickelte Märkte wie Japan und Südkorea höhere Anteile an Premium‑ und funktionalen Margarinen besitzen, während Schwellenländer stärker auf preisgünstige Standardvarianten setzen.

Welche detaillierten regionalen Marktleistungen zeichnen den Asien‑Pazifik Markt für industrielle Margarine aus?

In Ostasien (China, Japan, Südkorea) steht die Innovation im Vordergrund, mit einem Fokus auf funktionale und pflanzliche Margarinen. Südostasien (Indonesien, Malaysia, Thailand, Vietnam) erlebt ein rapides Wachstum dank steigender Urbanisierung und Expansion von Bäckereien und Snack‑Herstellern. Südasien (Indien, Pakistan) verzeichnet ein starkes Volumenwachstum, getrieben durch die wachsende Nachfrage nach preiswerten Fetten in der Schnelllebensmittelproduktion. Die Pazifikinseln zeigen ein moderates Wachstum, primär unterstützt durch importbasierte Versorgung.

Welche führenden Unternehmen prägen den Asien‑Pazifik Markt für industrielle Margarine und welche Strategien verfolgen sie?

Associate British Foods fokussiert sich auf Premium‑Margarinen aus pflanzlichen Quellen. Bunge Limited erweitert seine Rohstoffbasis durch Akquisitionen im Palmöl‑Sektor. Conagra Brands investiert in Produktinnovation für Convenience‑Märkte. EFKO Group stärkt seine Position im Bereich spezialisierter Backfette. Fuji Oil Europe entwickelt funktionale Margarinen mit Gesundheitszusätzen. NMGK Group nutzt sein Netzwerk in Osteuropa für Kosteneffizienz. Puratos bietet integrierte Lösungen für Bäckereien. Richardson International fokussiert nachhaltige Lieferketten, Vandemoortel setzt auf maßgeschneiderte Mischungen und Wilmar International treibt die Skalierung von pflanzlichen Ölen voran.

Wie bewertet die Porter‑Analyse die fünf Kräfte im Asien‑Pazifik Markt für industrielle Margarine?

Die Verhandlungsmacht der Lieferanten ist moderat, weil Rohstoffquellen diversifiziert sind, jedoch die Abhängigkeit von Palm‑ und Rapsöl die Preissensitivität erhöht. Die Käuferkraft ist stark, da große Lebensmittelhersteller volumenbasierte Verträge nutzen und Preis‑ und Qualitätsanforderungen stellen. Die Bedrohung durch Ersatzprodukte ist gering, weil Margarine spezifische funktionale Eigenschaften liefert. Die Eintrittsbarrieren sind hoch aufgrund von Skaleneffekten, regulatorischen Vorgaben und etablierten Marken. Der Wettbewerbsdruck ist intensiv, getrieben durch Preiswettbewerb und Innovationsdruck.

Welche SWOT‑Analyse ergibt sich für den Asien‑Pazifik Markt für industrielle Margarine?

Stärken: Breites Produktportfolio, etablierte Lieferketten, starke Markenpräsenz.

Schwächen: Abhängigkeit von Rohstoffpreisen, regulatorische Unsicherheiten bei Trans‑Fett‑Vorschriften.

Chancen: Wachstum bei pflanzlichen und funktionalen Margarinen, Expansion in aufstrebende Märkte, digitale Optimierung der Produktion.

Bedrohungen: Preisvolatilität von Ölen, zunehmender Gesundheitsdruck, mögliche Handelsrestriktionen.

Wie gestaltet sich die Wertschöpfungskette im Asien‑Pazifik Markt für industrielle Margarine?

Die Wertschöpfungskette beginnt mit der Beschaffung von Rohölen (Palm, Raps, Sonnenblume) und tierischen Fetten, gefolgt von Veredelungsprozessen wie Hydrogenierung, Emulgierung und Qualitätskontrolle. Danach erfolgt die Formulierung nach Anwendung (Bäckerei, Süßwaren etc.) und Segment (hart, weich). Die Distribution erfolgt über Großhändler, spezialisierte Lebensmittelzutaten‑Distributoren und direkte Lieferungen an industrielle Kunden. Abschließend kommen Service‑ und Beratungsleistungen, z. B. für Produktentwicklung und Prozessoptimierung.

Welche Schlüsselinvestitions‑Insights können für den Asien‑Pazifik Markt für industrielle Margarine abgeleitet werden?

Investoren sollten in Unternehmen mit einem starken Fokus auf pflanzliche, funktionale und nachhaltige Margarinen setzen, da diese Segmente das höchste Wachstumspotenzial aufweisen. Die Beteiligung an M&A‑Transaktionen, die Rohstoffsicherheit und vertikale Integration sichern Lieferketten und erhöhen Margen. Darüber hinaus lohnen sich Investments in digitale Produktions‑ und Logistikplattformen, die Effizienz und Transparenz steigern. Partnerschaften mit lokalen Lebensmittelherstellern eröffnen Zugang zu schnell wachsenden Konsumentenmärkten.

Welches Fazit lässt sich aus dem Asien‑Pazifik Markt für industrielle Margarine ziehen?

Der Asien‑Pazifik Markt für industrielle Margarine befindet sich in einem stabilen Aufwärtstrend, gestützt durch ein starkes CAGR von 3,79 % und einem prognostizierten Volumen von knapp 900 Millionen bis 2033. Produktinnovation, Nachhaltigkeit und regionale Expansion sind die Haupttreiber. Trotz regulatorischer und Rohstoff‑Risiken bieten technologische Fortschritte und strategische Konsolidierungen solide Wachstumschancen. Marktteilnehmer, die flexibel auf Trends reagieren und in digitale sowie nachhaltige Lösungen investieren, werden langfristig die besten Ergebnisse erzielen.

Wie wurde die Forschung zum Asien‑Pazifik Markt für industrielle Margarine durchgeführt?

Die Studie kombiniert sekundäre Marktdaten aus Branchenberichten, Unternehmenspublikationen und Regierungsstatistiken mit Primärinterviews von Branchenexperten, Herstellern und Endkunden. Quantitative Analysen wurden mittels Trend‑ und Regressionsmodellen durchgeführt, um das CAGR und die Prognosen zu ermitteln. Qualitative Einschätzungen flossen aus Expertenbefragungen und SWOT‑Workshops ein. Alle Daten wurden trianguliert, um Validität und Zuverlässigkeit sicherzustellen.

Was umfasst der Forschungsumfang und welche Einschränkungen bestehen?

Der Forschungsumfang deckt die gesamte Asien‑Pazifik‑Region ab, segmentiert nach Form, Typ, Quelle und Anwendung. Er beinhaltet Marktgröße, Wachstum, Wettbewerbslandschaft, Wertschöpfungskette und strategische Analysen. Einschränkungen ergeben sich aus der Verfügbarkeit von länderspezifischen Verkaufszahlen, da einige Märkte nur aggregierte Daten liefern. Dennoch bietet die Studie eine umfassende Sicht auf die wichtigsten Trends und Treiber des industriellen Margarinemarktes.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Asien‑Pazifik Markt für industrielle Margarine?

Zu den Schlüsselunternehmen zählen Associate British Foods, Bunge Limited, Conagra Brands, EFKO Group, Fuji Oil Europe, NMGK Group, Puratos, Richardson International, Vandemoortel und Wilmar International. Aktuelle Entwicklungen umfassen Bunge Limiteds Akquisition von Palmöl‑Assets in Südostasien, Wilmar Internationals Ausbau von pflanzlichen Produktionslinien, Puratos’ Einführung einer neuen funktionalen Backfett‑Serie und Conagra Brands’ Partnerschaft mit regionalen Snack‑Herstellern zur Integration von Margarine in Convenience‑Produkte. Diese Initiativen zeigen die aktive Positionierung der Unternehmen im wachsenden Markt.