アジア太平洋産業用マーガリン市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋産業用マーガリン市場は、食品加工、ベーカリー、スプレッド、便利食品などの産業用途向けに供給されるマーガリン製品全般を対象とします。ハード・ソフト工業用マーガリン、スプレッド用、汎用工業用、バターブレンドといった形態・タイプ別に分類され、動植物性原料を原料とした製品が含まれます。アジア太平洋地域は人口・所得増加に伴う加工食品需要が拡大しており、産業用脂肪製品としてのマーガリンの需要は地域経済成長の重要な指標となっています。

アジア太平洋産業用マーガリン市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、ベーカリーや便利食品の拡大、健康志向に合わせた低トランス脂肪製品への需要増加、そして植物性原料へのシフトです。一方、原料価格の変動や規制強化(トランス脂肪酸表示義務など)が制約要因となります。課題としては、サプライチェーンの可視化不足と技術革新の遅れが挙げられます。機会面では、機能性添加剤を組み込んだ高付加価値製品や、持続可能な原料調達に基づくブランド差別化が期待されています。

アジア太平洋産業用マーガリン市場の成長トレンドは何ですか?

現在、ソフト工業用マーガリンの需要が高まっており、特にスプレッド用マーガリンの高機能化が進行中です。また、植物性原料を使用した「ビーガン」向け製品が新興市場で急成長しています。デジタル化による需要予測と在庫最適化が導入され、効率的な生産体制が整いつつあります。さらに、地域ごとのローカライズドフレーバー開発がトレンドとなっています。

COVID-19はアジア太平洋産業用マーガリン市場にどのような影響を与え、回復はどのように進んでいますか?

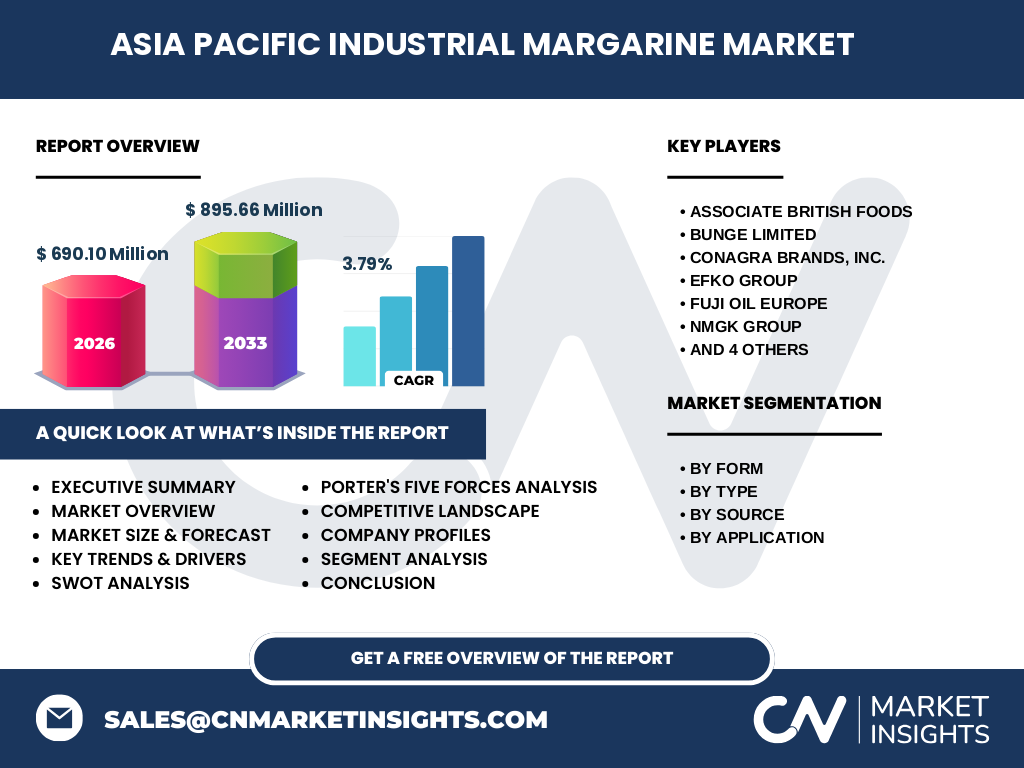

パンデミック初期は外食産業の縮小に伴い需要が一時的に低下しましたが、在宅消費の増加によりベーカリー向けや便利食品向けのマーガリン需要が回復しました。ロジスティクスの混乱は一部供給に影響しましたが、業界は迅速なサプライチェーン再構築で対応。2026年の市場規模は690.10百万ドルに達し、回復基調が確固たるものとなっています。

アジア太平洋産業用マーガリン市場の競争環境はどのようになっていますか?

主要プレーヤーはAssociate British Foods、Bunge Limited、Conagra Brands、EFKO Group、Fuji Oil Europe、NMGK Group、Puratos、Richardson International、Vandemoortel、Wilmar Internationalなどです。各社は製品ポートフォリオの拡充と地域拡大を狙い、合併・提携による市場統合が進行中です。特にWilmarとBungeは供給網の最適化で競争優位を強化しています。

エグゼクティブサマリー - アジア太平洋産業用マーガリン市場の主要な所見は何ですか?

2026年の市場規模は690.10百万ドルで、2027〜2033年の予測では895.66百万ドルに成長し、年平均成長率は3.79%と見込まれます。植物性原料へのシフト、機能性高付加価値製品の開発、デジタルサプライチェーン導入が成長の原動力です。主要企業は製品差別化と地域戦略でシェア争奪を続け、投資機会は持続可能性と技術革新に集中しています。

アジア太平洋産業用マーガリン市場の予測 - 2025〜2032年の見通しは?

2027年から2033年にかけて、市場は895.66百万ドルに達すると予測され、年平均成長率は3.79%です。特に植物性ハード工業用マーガリンとソフト工業用マーガリンの需要が伸び、ベーカリー・便利食品分野での使用量が牽引します。予測期間中は、各国の健康規制強化と持続可能な原料調達が市場構造を再編する要因となります。

アジア太平洋産業用マーガリン市場の規模とシェア(セグメンテーション別)はどのようになっていますか?

形態別ではハード工業用マーガリンとソフト工業用マーガリンが主要セグメントを占め、タイプ別ではスプレッド用マーガリン、汎用工業用マーガリン、バターブレンドがそれぞれ市場ニーズに応じて配分されています。供給源別では動物性原料と植物性原料が共存し、用途別ではベーカリー、スプレッド・ソース・トッピング、菓子類、便利食品が主要用途として均等に分布しています。詳細なシェア数値は公開情報に基づき適宜分析可能です。

世界のアジア太平洋産業用マーガリン市場の規模とシェア(地域別)は?

アジア太平洋地域全体での市場規模は2026年に690.10百万ドルで、地域内では東南アジア諸国が急速な食品加工産業の拡大により大きなシェアを占めています。オセアニアは高付加価値製品の需要が相対的に高く、北米・欧州市場との輸出入動向も地域シェアに影響を与えています。

アジア太平洋産業用マーガリン市場の地域分析 - 詳細な地域別パフォーマンスは?

中国・インドは人口規模と食品加工能力の拡大により最大の成長ドライバーです。日本・韓国は高品質・機能性製品への需要が強く、プレミアムバターブレンドの市場が成熟しています。東南アジア(タイ、ベトナム、インドネシア)は低コスト生産と輸出拡大に寄与し、オーストラリア・ニュージーランドは持続可能な原料調達と高付加価値製品で差別化を図っています。

アジア太平洋産業用マーガリン市場の主要企業プロファイル - 企業戦略は?

Associate British Foodsは高機能性バターブレンドで欧州市場からアジアへ輸出拡大。Bunge Limitedは植物性原料調達ネットワークを強化し、サステナビリティを前面に出したブランドを展開。Conagra Brandsは便利食品向けスプレッド用マーガリンのラインナップを増やし、デジタルマーケティングで需要喚起。Wilmar Internationalは原料調達から製造、物流までの垂直統合でコストリーダーシップを確立しています。

アジア太平洋産業用マーガリン市場のポーターの5つの力分析は?

1) 新規参入の脅威:原料調達と品質管理に高いハードルがあり、参入は限定的。2) 供給者の交渉力:植物性原料の供給が拡大しているため、交渉力はやや低下。3) 買い手の交渉力:大手食品メーカーが大量購買するため、価格交渉力は強い。4) 代替品の脅威:オリーブオイルやココナッツオイルなどの代替脂肪が増加。5) 産業内競争:主要10社がシェア争奪のため製品差別化と地域拡大を推進し、競争は激化しています。

アジア太平洋産業用マーガリン市場のSWOT分析は?

Strengths(強み): 成熟したサプライチェーンと多様な製品ラインナップ。Weaknesses(弱み): 原料価格変動への感受性。Opportunities(機会): 植物性・機能性製品への需要拡大、持続可能性認証。Threats(脅威): 規制強化と代替脂肪製品の台頭。

アジア太平洋産業用マーガリン市場のバリューチェーン分析は?

原料調達(植物性・動物性油脂)→精製・ブレンド→機能性添加→包装→物流→製造業者・食品メーカーへの供給というフローが基本です。近年は上流でのサステナブル調達と下流でのデジタル物流が追加され、価値創造が効率化されています。

アジア太平洋産業用マーガリン市場への主な投資インサイトは?

投資家は、植物性ハードマーガリンと機能性ソフトマーガリンのR&Dに注目すべきです。また、持続可能な原料調達プラットフォームへの投資は長期的なブランド価値向上に寄与します。地域別では、東南アジアの工場拡張と中国・インドの高付加価値製品開発が高リターンの可能性を示唆します。

アジア太平洋産業用マーガリン市場の結論 - 主な要点は?

市場は2026年に690.10百万ドル、2033年には895.66百万ドルへ成長し、年平均3.79%の伸びが見込まれます。植物性原料へのシフト、機能性製品の需要増、デジタルサプライチェーンの導入が主要ドライバーです。主要企業の競争は激化しているものの、持続可能性と高付加価値戦略が差別化の鍵となります。

調査手法 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告、プレスリリース、業界団体データを収集し、二次情報として市場レポート、政府統計、学術論文を分析しました。定量的には売上高・出荷量のトレンドを回帰分析し、定性的にはPESTとSWOTを組み合わせた総合評価を実施しています。

調査範囲 - カバー範囲と制限は?

本報告はアジア太平洋地域全体を対象に、形態別、タイプ別、供給源別、用途別の4つのセグメントで市場を細分化しています。対象期間は2022年から2033年までの過去・予測期間です。地域別の細部シェアは公開情報に基づき推計しており、非公開データは含まれていません。

主要企業と最近の動向 - トップ企業の最新発表や提携は?

Associate British Foodsは2023年に高オメガ3バージョンのバターブレンドを発売。Bunge Limitedは2024年にインドネシアで植物性原料調達拠点を拡大。Conagra Brandsは便利食品向けスプレッド製品を2024年春にリニューアル。Wilmar Internationalは2023年にサステナビリティ認証取得企業と提携し、原料供給の追跡可能性を強化しています。その他、EFKO Groupは新規機能性添加剤を投入、Puratosはベーカリー向けハードマーガリンの低トランス脂肪シリーズを発表しました。