Was versteht man unter dem Markt für Outdoor Power Equipment in Europa, und warum ist er bedeutend?

Der Markt für Outdoor Power Equipment in Europa umfasst alle motorisierten Geräte, die im Freien für Garten- und Landschaftspflege eingesetzt werden. Dazu zählen Rasenmäher, Laubbläser, Fräsen, Kettensägen, Rasentrimmer, Heckenschneider, Sprühgeräte und Nebeldüsen, sowohl in elektrischer als auch in kraftstoffbetriebener Ausführung. Der Markt bedient private Haushalte und gewerbliche Anwender. Seine Bedeutung liegt in der steigenden Nachfrage nach effizienten, nachhaltigen Pflegelösungen für immer größer werdende Grünflächen in urbanen und ländlichen Regionen.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Markt für Outdoor Power Equipment in Europa?

Wachstumstreiber sind der Trend zu heimischer Gartenpflege, erhöhte Bau- und Landschaftsprojekte sowie das wachsende Umweltbewusstsein, das den Wechsel zu elektrischen Geräten fördert. Hemmnisse ergeben sich aus strengen Emissionsvorschriften und hohen Anschaffungskosten für hochwertige Geräte. Herausforderungen liegen in der Logistikkette und dem Fachkräftemangel im Servicebereich. Chancen ergeben sich aus der Digitalisierung (Smart‑Garden‑Lösungen) und der Expansion in Schwellenländer Europas, wo die Nachfrage nach professionellen Geräten steigt.

Welche aktuellen und zukünftigen Wachstumstrends bestimmen den Markt für Outdoor Power Equipment in Europa?

Derzeit dominieren batteriebetriebene Elektrowerkzeuge, da Verbraucher nach lautlosen und emissionsfreien Optionen suchen. Gleichzeitig setzen Hersteller auf modulare Designs, die langfristige Wartung und Upgrades ermöglichen. Aufkommende Trends sind vernetzte Geräte mit Telematik, die Servicezyklen optimieren, sowie die Integration von IoT‑Plattformen für präventive Wartung. Nachhaltige Materialien und Recycling‑Programme gewinnen an Bedeutung, um regulatorischen Anforderungen gerecht zu werden.

Wie hat die COVID‑19‑Pandemie den Markt für Outdoor Power Equipment in Europa beeinflusst und welchen Erholungspfad zeigt er?

Während des Lockdowns stieg die Nachfrage nach privaten Gartenpflegegeräten stark, weil Menschen mehr Zeit zu Hause verbrachten. Gewerbliche Aufträge verlangsamten sich jedoch, was zu einer vorübergehenden Ungleichheit in den Segmenteinnahmen führte. Seit 2022 hat sich das Marktvolumen wieder ausgeglichen, wobei das Wachstum von privaten Käufen die Erholung des gewerblichen Sektors unterstützt. Der aktuelle Aufwärtstrend setzt sich fort und legt die Basis für ein stabiles Wachstum bis 2032.

Wie sieht das Wettbewerbsumfeld des Marktes für Outdoor Power Equipment in Europa aus?

Der Markt ist von wenigen globalen Schwergewichten dominiert, darunter ANDREAS STIHL AG & Co. KG., Husqvarna AB, Deere & Company und Honda Motor Co., Ltd. Diese Unternehmen bündeln Forschung, Produktentwicklung und Vertriebsnetze, was zu einer moderaten Konsolidierung führt. Neben den Marktführern gibt es zahlreiche mittelständische Hersteller, die Nischenprodukte anbieten und durch Service‑Exzellenz konkurrieren. M&A‑Aktivitäten konzentrieren sich auf Technologie‑Start‑ups im Bereich elektrischer Antriebssysteme.

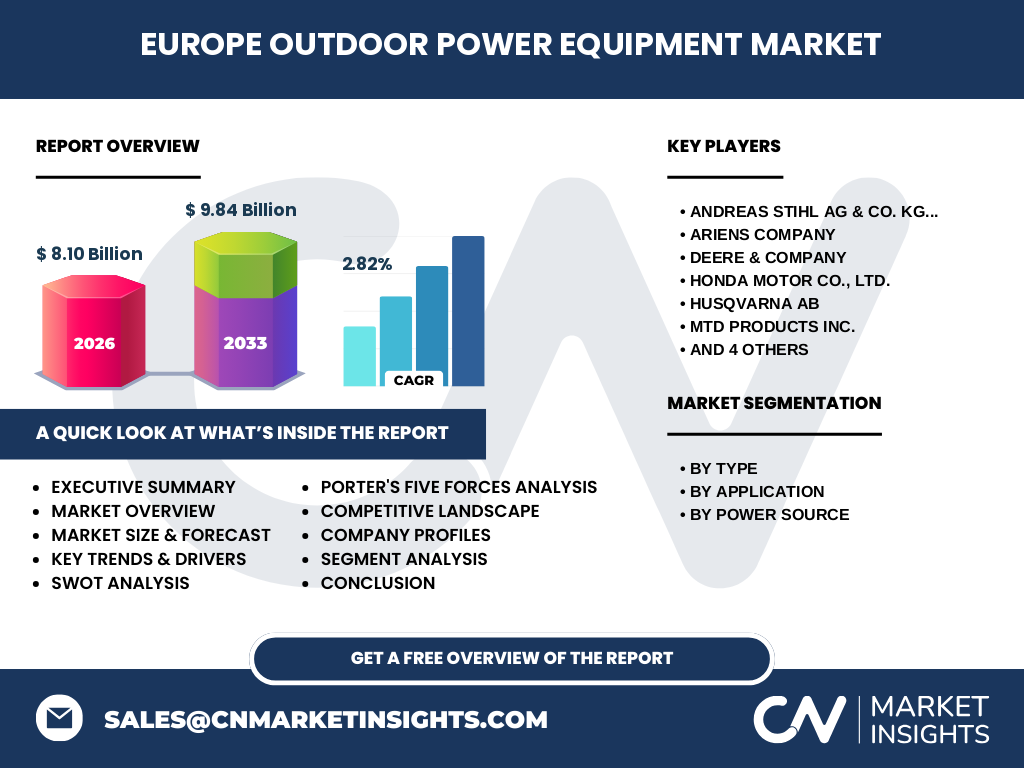

Welche Kernaussagen liefert das Executive Summary zum Markt für Outdoor Power Equipment in Europa?

Der europäische Markt für Outdoor Power Equipment wird 2026 ein Volumen von 8,10 Milliarden Euro erreichen und bis 2033 auf 9,84 Milliarden Euro wachsen (CAGR 2,82 %). Elektrifizierung, digitale Vernetzung und nachhaltige Materialien sind die treibenden Kräfte. Die wichtigsten Segmente nach Typ sind Rasenmäher und Laubbläser, während das Anwendungsspektrum von privaten Hausgärten bis zu gewerblichen Landschaftsbauprojekten reicht. Die Konkurrenz ist konzentriert, jedoch bieten Innovations‑ und Service‑Differenzierung Chancen für neue Akteure.

Wie wird sich der Markt für Outdoor Power Equipment in Europa von 2025 bis 2032 entwickeln?

Auf Basis des prognostizierten CAGR von 2,82 % wird das Marktvolumen kontinuierlich steigen, wobei das Erreichen von circa 9,5 Milliarden Euro bis 2032 erwartet wird. Das Wachstum wird getrieben von steigender Elektrifizierung, zunehmender Urbanisierung und wachsenden Investitionen in Gewerbe‑ und Kommunalprojekte. Die Nachfrage nach leistungsstarken, aber umweltfreundlichen Geräten wird die Produktpalette weiter diversifizieren.

Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Die Segmentierung nach Typ umfasst Rasenmäher, Laubbläser, Fräsen & Kultivatoren, Kettensägen, Rasentrimmer, Heckenschneider, Sprühgeräte und Nebeldüsen. Jede Produktgruppe spricht sowohl private als auch gewerbliche Anwender an und wird in elektrischer sowie kraftstoffbetriebener Ausführung angeboten. Während Rasenmäher und Laubbläser das größte Umsatzvolumen generieren, zeigen spezialisierte Geräte wie Fräsen & Kultivatoren und Sprühgeräte höhere Margen im gewerblichen Segment.

Wie ist die globale Verteilung des Marktes für Outdoor Power Equipment in Europa nach Regionen?

Der europäische Markt ist geografisch stark fragmentiert. Die nördlichen Länder (Skandinavien, Benelux) zeigen eine höhere Präferenz für elektrische Geräte, während Südeuropa (Italien, Spanien, Griechenland) weiterhin kraftstoffbetriebene Modelle nachfragt. Mittel- und Osteuropa verzeichnen ein gleichmäßiges Wachstum beider Energiequellen, getrieben durch steigende Investitionen in kommunale Grünflächenerhaltung.

Welche regionalen Besonderheiten zeigen sich bei der Analyse des Marktes für Outdoor Power Equipment in Europa?

In Westeuropa dominiert die Nachfrage nach leisen, emissionsfreien Geräten, insbesondere in dicht besiedelten Städten. In Osteuropa treiben staatliche Förderprogramme für Stadtverschönerungsprojekte das Wachstum an. Südeuropa profitiert von einer langen Vegetationsperiode, was die Nutzung von leistungsfähigen Laubbläsern und Trimmern erhöht. Der Balkan zeigt ein aufstrebendes Potenzial, da Infrastrukturprojekte intensiver werden.

Welche führenden Unternehmen prägen den Markt für Outdoor Power Equipment in Europa und welche Strategien verfolgen sie?

ANDREAS STIHL AG & Co. KG. fokussiert sich auf Premium‑Produktlinien und ein dichtes Servicenetz. Husqvarna AB investiert stark in Batterietechnologie und digitale Services. Deere & Company stärkt sein Portfolio durch Akquisitionen im Landschaftsbau‑Segment. Honda setzt auf Hybrid‑Antriebe, während Techtronic Industries Co. Ltd. mit preisgünstigen Elektrowerkzeugen schnell Marktanteile gewinnt. Kooperationen mit Energieversorgern für Ladeinfrastruktur sind ein gemeinsamer Trend.

Wie bewertet die Porter‑Analyse die fünf Wettbewerbskräfte im Markt für Outdoor Power Equipment in Europa?

Die Verhandlungsstärke der Käufer ist hoch, da zahlreiche Alternativen verfügbar sind und Preis‑ sowie Service‑Aspekte entscheidend sind. Lieferanten besitzen moderate Macht, besonders bei Hochleistung‑Batterien und Elektronikkomponenten. Die Bedrohung durch neue Anbieter ist begrenzt, da Markteintritt hohe Investitionen in F&E und Zertifizierungen erfordert. Substitutionsprodukte (manuelle Werkzeuge) üben geringen Druck aus. Die Rivalität unter bestehenden Unternehmen ist intensiv, getrieben von Innovationsgeschwindigkeit und Markenloyalität.

Welche SWOT‑Analyse ergibt sich für den Markt für Outdoor Power Equipment in Europa?

Stärken: Etablierte Marken, breites Produktportfolio, starke Vertriebsnetze. Schwächen: Hohe Produktionskosten, Abhängigkeit von Rohstoffpreisen. Chancen: Elektrifizierung, Smart‑Garden‑Lösungen, wachsende Stadtverschönerungsprogramme. Risiken: Strengere Umweltvorschriften, volatile Energiekosten, mögliche Lieferkettenunterbrechungen.

Wie gestaltet sich die Wertschöpfungskette im Markt für Outdoor Power Equipment in Europa?

Die Kette beginnt bei der Rohstoffbeschaffung (Metalle, Kunststoffe, Batteriezellen), gefolgt von Forschung & Entwicklung, Fertigung (Komponentenfertigung und Endmontage) und Qualitätskontrolle. Danach erfolgt die Logistik zu Distributionszentren, Groß- und Einzelhandel sowie Online‑Kanäle. Der Service nach dem Verkauf – Wartung, Ersatzteile und Rücknahmeprogramme – schließt die Kette ab und stärkt die Kundenbindung.

Welche Investitionsempfehlungen ergeben sich aus dem Markt für Outdoor Power Equipment in Europa?

Investoren sollten Unternehmen mit starkem Fokus auf elektrische Antriebe und digitale Services priorisieren, da diese Segmente das zukünftige Wachstum antreiben. Beteiligungen an Technologie‑Start‑ups im Batteriemanagement oder an Herstellern von Smart‑Steuerungen bieten attraktive Renditen. Strategische Allianzen mit Energieversorgern können die Infrastruktur für Ladegeräte stärken und Marktanteile sichern.

Wie lauten die wichtigsten Schlussfolgerungen zum Markt für Outdoor Power Equipment in Europa?

Der Markt zeigt ein robustes, moderates Wachstum von 2,82 % CAGR bis 2033 und wird durch Elektrifizierung, Urbanisierung und digitale Innovationen getragen. Während private Haushalte nach leisen, umweltfreundlichen Geräten verlangen, expandiert das gewerbliche Segment dank staatlicher Grünflächenschutzprogramme. Wettbewerbsvorteile ergeben sich aus Service‑Exzellenz, Technologie‑Führerschaft und Nachhaltigkeitsinitiativen.

Nach welcher Methodik wurde die Recherche zum Markt für Outdoor Power Equipment in Europa durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundärrecherchen aus veröffentlichten Marktstudien, Unternehmensberichten und öffentlichen Statistiken. Daten wurden trianguliert, um Konsistenz zu gewährleisten, und quantitative Modelle wurden verwendet, um die CAGR‑Prognose und das Volumen für 2026 bis 2033 zu berechnen.

Welcher Umfang und welche Grenzen gelten für die Marktforschung zum Markt für Outdoor Power Equipment in Europa?

Der Bericht deckt alle wesentlichen Produktsegmente, Anwendungstypen (gewerblich und privat) und Energiequellen (elektrisch, kraftstoffbetrieben) in Europa ab. Geografisch umfasst er westeuropäische, zentrale, östliche und südeuropäische Märkte. Begrenzungen ergeben sich aus der Nichtverfügbarkeit spezifischer Marktanteilszahlen und regionaler Umsatzdetails, die nicht öffentlich zugänglich waren.

Welche wichtigsten Unternehmen und deren jüngste Entwicklungen prägen den Markt für Outdoor Power Equipment in Europa?

ANDREAS STIHL AG & Co. KG. hat 2023 eine neue 18‑V‑Batterieplattform eingeführt. Husqvarna AB brachte ein vernetztes Mähroboter‑System mit KI‑Steuerung auf den Markt. Deere & Company akquirierte 2022 ein kleines europäisches Unternehmen für Präzisionsbewässerung. Honda Motor Co. präsentierte 2024 eine Hybrid‑Kettensäge. Techtronic Industries Co. Ltd. startete eine aggressive Preisstrategie für elektrische Laubbläser. Diese Initiativen verdeutlichen den Trend zu Elektromobilität und Digitalisierung.