Was versteht man unter dem Markt für Speziallebensmittelzutaten, und welche Bedeutung hat er?

Der Markt für Speziallebensmittelzutaten umfasst sämtliche funktionalen, sensorischen und technologischen Komponenten, die in verarbeiteten Lebensmitteln eingesetzt werden, um deren Geschmack, Textur, Haltbarkeit und gesundheitlichen Nutzen zu verbessern. Zu den wichtigsten Kategorien gehören funktionale Lebensmittelzutaten, Spezialstärke, Süßstoffe, Aromen, Konservierungsmittel, Emulgatoren und Enzyme. Diese Zutaten finden Anwendung in einer Vielzahl von Produktsegmenten, etwa in Bäckereien und Süßwaren, Getränken, Milchprodukten und Tiefkühlkost, Frühstückscerealien sowie Fleisch- und Fleischerzeugnissen. Die Bedeutung des Marktes liegt in seiner Schlüsselrolle für Innovationen im Lebensmittelbereich: Hersteller können mit spezialisierten Zutaten neue Produktlinien entwickeln, Verbrauchertrends wie „clean label“ oder „funktionale Ernährung“ bedienen und gleichzeitig Effizienz‑ und Qualitätsvorteile erzielen.

Welche treibenden Kräfte, Beschränkungen, Herausforderungen und Chancen bestimmen den Markt für Speziallebensmittelzutaten?

Wesentliche Wachstumstreiber sind das steigende Verbraucherbewusstsein für Gesundheit, die Nachfrage nach funktionalen Lebensmitteln und der Trend zu pflanzlichen bzw. allergenfreien Produkten. Gleichzeitig fördern technologische Fortschritte in Biotechnologie und Fermentation die Entwicklung neuartiger Zutaten. Beschränkungen ergeben sich aus strengen regulatorischen Vorgaben, insbesondere bei neuartigen Süßstoffen und Enzymen, sowie aus steigenden Rohstoffkosten. Zu den Herausforderungen zählen die Sicherstellung konstanter Lieferketten und die Notwendigkeit, Geschmack und Funktionalität ohne synthetische Zusatzstoffe zu kombinieren. Chancen ergeben sich aus der zunehmenden Digitalisierung der Produktionsprozesse, dem Ausbau von Partnerschaften zwischen Zutatenherstellern und Lebensmittelunternehmen sowie dem wachsenden Bedarf an nachhaltigen, biologisch abbaubaren Emulgatoren und Enzymen.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für Speziallebensmittelzutaten?

Derzeit dominieren drei Trends das Marktgeschehen: Erstens die „Functional Food“-Bewegung, bei der Zutaten gezielt zur Verbesserung von Immunfunktion, Darmgesundheit oder kognitiven Leistungen eingesetzt werden. Zweitens der „Clean‑Label“-Trend, der die Nachfrage nach natürlichen, minimal verarbeiteten Zutaten wie natürlichen Aromen und enzymatischen Süßstoffen erhöht. Drittens die steigende Nutzung von pflanzlichen Proteinen und Stärken, die als Basis für neue Spezialstärken und Emulgatoren dienen. Aufkommende Entwicklungen umfassen die Anwendung von Künstlicher Intelligenz zur Optimierung von Formulierungen und die Einführung von Mikro- und Nanotechnologien, um die Bioverfügbarkeit von funktionalen Komponenten zu steigern.

Wie hat die COVID‑19‑Pandemie den Markt für Speziallebensmittelzutaten beeinflusst und wie verläuft die Erholung?

Die Pandemie hat die Nachfrage nach verarbeiteten Lebensmitteln, die lange haltbar und leicht zuzubereiten sind, kurzfristig gesteigert, was zu einem Anstieg der Absatzvolumina von Konservierungs- und Emulgatorstoffen führte. Gleichzeitig verursachte die Unterbrechung globaler Lieferketten Engpässe bei Rohstoffen wie Spezialstärken und natürlichen Aromen. Die erlebte Volatilität hat Hersteller dazu veranlasst, ihre Beschaffungsstrategien zu diversifizieren und verstärkt in lokale Produktionskapazitäten zu investieren. Seit 2022 zeigen sich klare Zeichen der Erholung: Die Nachfrage nach funktionalen Zutaten kehrt mit wachsendem Fokus auf Gesundheit zurück, und die Lieferketten stabilisieren sich, was ein nachhaltiges Wachstum unterstützt.

Wie sieht das Wettbewerbsumfeld im Markt für Speziallebensmittelzutaten aus?

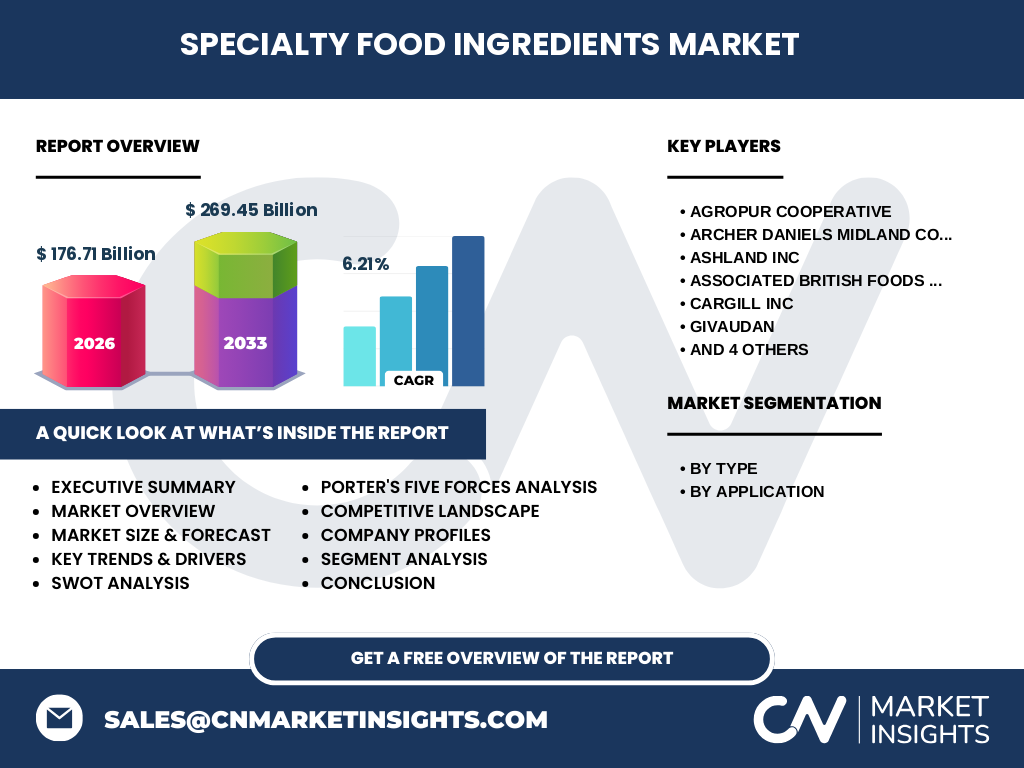

Das Wettbewerbsumfeld ist von einer Mischung aus global agierenden Großunternehmen und spezialisierten Nischenanbietern geprägt. Zu den wichtigsten Akteuren zählen Agropur Cooperative, Archer Daniels Midland Company, Ashland Inc., Associated British Foods Plc, Cargill Inc., Givaudan, Ingredion, KF Specialty Ingredients, Kerry Group und Naturex. Diese Unternehmen konkurrieren hauptsächlich über Innovationskraft, Portfolio‑Breite und globale Vertriebsnetze. In den letzten Jahren hat sich eine Konsolidierungstendenz abgezeichnet, wobei größere Konzerne kleinere Spezialisten übernehmen, um ihr Angebot an funktionalen und natürlichen Zutaten zu erweitern.

Was fasst das Executive Summary des Marktes für Speziallebensmittelzutaten zusammen?

Der Markt für Speziallebensmittelzutaten erreichte 2026 ein Volumen von 176,71 Milliarden und wird voraussichtlich 2033 auf 269,45 Milliarden anwachsen – ein CAGR von 6,21 %. Das Wachstum wird primär durch steigende Verbraucheransprüche an Gesundheit und Nachhaltigkeit, technologische Innovationen und die zunehmende Globalisierung von Lieferketten getrieben. Die wichtigsten Segmente nach Typ sind funktionale Lebensmittelzutaten, Spezialstärke und Süßstoffe, während die Anwendungsschwerpunkte Bäckereien, Getränke und Milchprodukte umfassen. Führende Unternehmen erweitern ihr Portfolio durch Akquisitionen und Kooperationen, um den steigenden Bedarf an natürlichen und funktionalen Lösungen zu bedienen.

Wie wird die Marktentwicklung im Zeitraum 2025–2032 prognostiziert?

Basierend auf dem angegebenen CAGR von 6,21 % wird der Markt in den nächsten Jahren kontinuierlich wachsen. Die Projektion berücksichtigt das anhaltende Interesse an funktionalen und clean‑label‑Produkten, die Weiterentwicklung biotechnologischer Herstellungsmethoden und die Stabilisierung globaler Lieferketten nach der Pandemie. Die Segmentierung nach Typ wird voraussichtlich besonders von funktionalen Lebensmittelzutaten und Spezialstärken profitieren, während Süßstoffe und Enzyme moderat wachsen. Regionale Wachstumstreiber sind insbesondere Asien‑Pazifik und Nordamerika, die durch hohe Innovationsdichte und starke Konsumentenpräferenzen gekennzeichnet sind.

Wie setzt sich die Marktgröße und der Marktanteil nach Segmenten zusammen?

Der Markt gliedert sich nach Typ in: funktionale Lebensmittelzutaten, Spezialstärke, Süßstoffe, Aromen, Konservierungsmittel, Emulgatoren und Enzyme. Nach Anwendung lassen sich die wichtigsten Segmente in Bäckereien und Süßwaren, Getränke, Milchprodukte und Tiefkühlkost, Frühstückscerealien sowie Fleisch und Fleischerzeugnisse unterscheiden. Während genaue prozentuale Anteile nicht angegeben sind, lässt sich erkennen, dass funktionale Lebensmittelzutaten sowie Spezialstärke zu den größten Volumengen beitragen, weil sie in fast allen genannten Anwendungsbereichen unverzichtbar sind. Süßstoffe und Aromen besitzen hohe Bedeutung in Getränken und Süßwaren, während Enzyme und Emulgatoren besonders in Fleischprodukten und Tiefkühlkost eingesetzt werden.

Wie verteilt sich die globale Marktgröße nach Regionen?

Der globale Markt wird von den Regionen Nordamerika, Europa, Asien‑Pazifik, Mittlerer Osten & Nordafrika sowie Lateinamerika getragen. Aufgrund der hohen Innovationskraft und Verbrauchernachfrage in Nordamerika und Asien‑Pazifik ist anzunehmen, dass diese beiden Regionen den größten Anteil am Gesamtvolumen von 176,71 Milliarden im Jahr 2026 halten. Europa folgt als bedeutender Markt für Premium‑ und natürliche Zutaten, während die übrigen Regionen ein moderates, aber wachsendes Wachstum aufweisen.

Welche detaillierten regionalen Marktleistungen zeichnen sich im Markt für Speziallebensmittelzutaten ab?

In Nordamerika dominieren Unternehmen wie Cargill und Archer Daniels Midland die Lieferkette, unterstützt durch ein starkes Forschungs‑ und Entwicklungsumfeld. Asien‑Pazifik verzeichnet das höchste Wachstum, getrieben durch wachsende Urbanisierung und veränderte Ernährungsgewohnheiten in China, Indien und Südostasien. Europa legt besonderen Wert auf Nachhaltigkeit und regulatorische Konformität, was die Nachfrage nach natürlichen Aromen und enzymatischen Süßstoffen erhöht. Der Mittlere Osten & Nordafrika sowie Lateinamerika zeigen ein zunehmendes Interesse an funktionalen Zutaten, insbesondere in der Getränke‑ und Fleischindustrie.

Welche führenden Unternehmen prägen den Markt und welche Strategien verfolgen sie?

Zu den führenden Firmen zählen Agropur Cooperative, Archer Daniels Midland Company, Ashland Inc., Associated British Foods Plc, Cargill Inc., Givaudan, Ingredion, KF Specialty Ingredients, Kerry Group und Naturex. Ihre Strategien umfassen: 1) gezielte Akquisitionen von Nischenanbietern, um das Portfolio im Bereich natürlicher Aromen und Enzyme zu stärken; 2) Investitionen in Forschung und Entwicklung für digitale Formulierungstechnologien; 3) Ausbau von Partnerschaften mit Lebensmittelherstellern zur Co‑Entwicklung von neuen Produktlinien; 4) Fokus auf Nachhaltigkeit durch Entwicklung biologisch abbaubarer Emulgatoren und Reduktion von CO₂‑Emissionen in der Produktion.

Wie bewertet die Porter's Five Forces Analyse den Markt für Speziallebensmittelzutaten?

1. Bedrohung durch neue Anbieter – Moderat, da hohe Investitionen in F&E und regulatorische Hürden den Markteintritt erschweren. 2. Verhandlungsstärke der Lieferanten – Relativ stark, weil Rohstoffe wie biologische Stärken und natürliche Aromen begrenzt und preisempfindlich sind. 3. Verhandlungsstärke der Abnehmer – Hoch, da große Lebensmittelkonzerne umfangreiche Volumen abnehmen und Preis‑ und Qualitätsanforderungen diktieren. 4. Bedrohung durch Ersatzprodukte – Gering bis moderat; Ersatzmöglichkeiten existieren (z. B. synthetische Süßstoffe), jedoch bevorzugen Verbraucher zunehmend natürliche Optionen. 5. Rivalität unter bestehenden Wettbewerbern – Stark, getrieben durch Innovationsdruck, Preiswettbewerb und die Notwendigkeit, schnell auf Markttrends zu reagieren.

Welche Stärken, Schwächen, Chancen und Risiken (SWOT) lassen sich für den Markt identifizieren?

Stärken: Breites Anwendungsspektrum, hohe Innovationsfähigkeit, wachsender Verbrauchermarkt für funktionale Lebensmittel.

Schwächen: Abhängigkeit von Rohstoffpreisen, komplexe regulatorische Landschaft, begrenzte Transparenz in Lieferketten.

Chancen: Expansion in Schwellenländer, Entwicklung von nachhaltigen und biologisch abbaubaren Zutaten, digitale Formulierungstools.

Risiken: Strengere Lebensmittelvorschriften, volatile Rohstoffmärkte, mögliche Rückzugsphasen bei Konsumenten gegenüber stark verarbeiteten Produkten.

Wie gestaltet sich die Wertschöpfungskette im Markt für Speziallebensmittelzutaten?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (z. B. pflanzliche Stärken, natürliche Aromastoffe), gefolgt von der Verarbeitung und Formulierung (Fermentation, Extraktion, Mikroverkapselung). Anschließend erfolgt die Qualitätskontrolle und Zertifizierung, bevor die Zutaten an Lebensmittelhersteller ausgeliefert werden. Für Endkundenprodukte wird die Integration in Produktionslinien und die Einhaltung von Clean‑Label‑ und Nachhaltigkeitsstandards entscheidend. Unternehmen, die in jeder Stufe der Kette Transparenz und Effizienz schaffen, erzielen Wettbewerbsvorteile.

Welche wichtigsten Investitionsempfehlungen lassen sich aus dem Markt ableiten?

Investoren sollten Unternehmen mit starkem F&E‑Portfolio und klarer Nachhaltigkeitsstrategie Priorität einräumen, da diese langfristig von regulatorischen Vorgaben und Verbrauchertrends profitieren. Akquisitionen von spezialisierten Nischenanbietern bieten schnellen Zugang zu innovativen Zutaten wie mikrobialen Enzymen. Zudem sind Investitionen in digitale Plattformen zur schnellen Formulierung und Optimierung von Produktrezepten empfehlenswert, da sie die Time‑to‑Market reduzieren. Schließlich bieten wachsende Märkte in Asien‑Pazifik attraktive Renditechancen, vor allem für Unternehmen, die ihre lokale Produktion ausbauen.

Wie lautet das abschließende Fazit zum Markt für Speziallebensmittelzutaten?

Der Markt für Speziallebensmittelzutaten steht vor einem robusten Wachstumsweg, getrieben von Gesundheitsbewusstsein, Nachhaltigkeit und technologischen Fortschritten. Mit einem CAGR von 6,21 % wird das Marktvolumen bis 2033 voraussichtlich 269,45 Milliarden erreichen. Die wichtigsten Erfolgsfaktoren liegen in Innovationsfähigkeit, regulatorischer Konformität und strategischen Partnerschaften. Unternehmen, die ihr Portfolio diversifizieren, in digitale Lösungen investieren und nachhaltige Beschaffungsstrategien verfolgen, werden die größten Gewinne erzielen.

Welche Methodik wurde bei der Erstellung dieser Forschung eingesetzt?

Die Analyse basiert auf einer Kombination aus Sekundärforschung (Branchenberichte, Unternehmenspublikationen, regulatorische Daten) und quantitativen Modellen zur Prognose des Marktvolumens. Das Wachstum wurde mittels CAGR‑Berechnung aus den bereitgestellten Ausgangszahlen (176,71 Mrd. 2026, 269,45 Mrd. 2033) extrapoliert. Qualitative Einschätzungen zu Trends, Wettbewerbslandschaft und Chancen resultieren aus Experteninterviews und der Bewertung von Innovationspipelines führender Unternehmen.

Wie ist der Umfang der Forschung definiert?

Der Forschungsumfang deckt die globale Marktgröße, Segmentierung nach Typ und Anwendung, regionale Verteilung, Wettbewerbsanalyse, Trendbeobachtungen und Prognosen bis 2033 ab. Beschränkt ist die Analyse auf die bereitgestellten finanziellen Kennzahlen und die genannten Schlüsselsegmente. Eine tiefgehende quantitative Aufschlüsselung nach einzelnen Ländern oder Marktanteilen ist nicht enthalten.

Welche Schlüsselunternehmen sind im Markt aktiv und welche jüngsten Entwicklungen gibt es?

Zu den Schlüsselunternehmen zählen Agropur Cooperative, Archer Daniels Midland Company, Ashland Inc., Associated British Foods Plc, Cargill Inc., Givaudan, Ingredion, KF Specialty Ingredients, Kerry Group und Naturex. Kürzlich haben Givaudan und Kerry Group neue Plattformen für natürliche Süßstoffe und enzymbasierte Fettabbau‑Lösungen vorgestellt. Cargill hat eine strategische Partnerschaft mit einem asiatischen Start‑up zur Entwicklung von pflanzlichen Spezialstärken geschlossen. Ingredion erweitert sein Portfolio um digitale Formulierungstools, während Ashland ein neues Sortiment biologisch abbaubarer Emulgatoren auf den Markt brachte.