Was versteht man unter dem Markt für 3D‑gedruckte Medikamente, und welche Bedeutung hat er?

Der Markt für 3D‑gedruckte Medikamente umfasst die Entwicklung, Herstellung und den Vertrieb von pharmazeutischen Produkten, die mittels additiver Fertigungstechnologien produziert werden. Er reicht von individuell angepassten Tabletten bis zu komplexen Implantaten. Die Signifikanz liegt in der Möglichkeit, Dosierungen exakt zu steuern, Therapieformen zu personalisieren und Produktionszeiten zu verkürzen – ein entscheidender Treiber für die Zukunft der Medizin.

Welche Treiber, Beschränkungen, Herausforderungen und Chancen prägen den Markt für 3D‑gedruckte Medikamente?

Wachstumstreiber sind die steigende Nachfrage nach personalisierten Therapien, technologische Fortschritte im 3D‑Druck und die Unterstützung durch Regulierungsbehörden. Beschränkungen ergeben sich aus hohen Investitionskosten, regulatorischen Unsicherheiten und begrenzter Skalierbarkeit. Herausforderungen umfassen die Gewährleistung von Qualitätsstandards und die Akzeptanz im Klinikeinsatz. Chancen liegen in neuen Darreichungsformen, Partnerschaften zwischen Pharma und Technologie‑Start‑ups sowie in der Erschließung von Nischenmärkten wie seltenen Krankheiten.

Welche aktuellen und aufkommenden Wachstumstrends bestimmen den Markt für 3D‑gedruckte Medikamente?

Zu den wichtigsten Trends gehören die Integration von Künstlicher Intelligenz zur Optimierung von Druckparametern, die Entwicklung von kombinierten Wirkstoff‑Freisetzungssystemen und die Verlagerung von der reinen Tablettenproduktion hin zu Implantaten und Nanopartikeln. Außerdem gewinnen kollaborative Plattformen zwischen Kliniken und Herstellern an Bedeutung, um maßgeschneiderte Therapien in Echtzeit zu ermöglichen.

Wie hat COVID‑19 den Markt für 3D‑gedruckte Medikamente beeinflusst, und wie verläuft die Erholung?

Die Pandemie beschleunigte die Akzeptanz von dezentralen Fertigungsprozessen, da Lieferketten unterbrochen wurden. 3D‑Druck ermöglichte die schnelle Produktion von Notfallmedikamenten und Dosierungsformen. Nach dem Höhepunkt der Krise hat sich der Markt stabilisiert und befindet sich auf einem klaren Aufwärtstrend, unterstützt durch neue Investitionen und regulatorische Klarstellungen, die das Wachstum weiter beflügeln.

Wie sieht das Wettbewerbsumfeld im Markt für 3D‑gedruckte Medikamente aus, und welche Konsolidierungstendenzen lassen sich erkennen?

Das Wettbewerbsumfeld ist von einer Mischung aus etablierten Pharmaunternehmen und spezialisierten Technologie‑Start‑ups geprägt. Unternehmen wie AstraZeneca, GlaxoSmithKline und Merck setzen auf interne F&E, während Akteure wie FabRx und Tvasta als reine 3D‑Druck‑Spezialisten agieren. Durch strategische Partnerschaften und gelegentliche Akquisitionen entsteht eine moderate Konsolidierung, die das Innovationspotenzial stärkt.

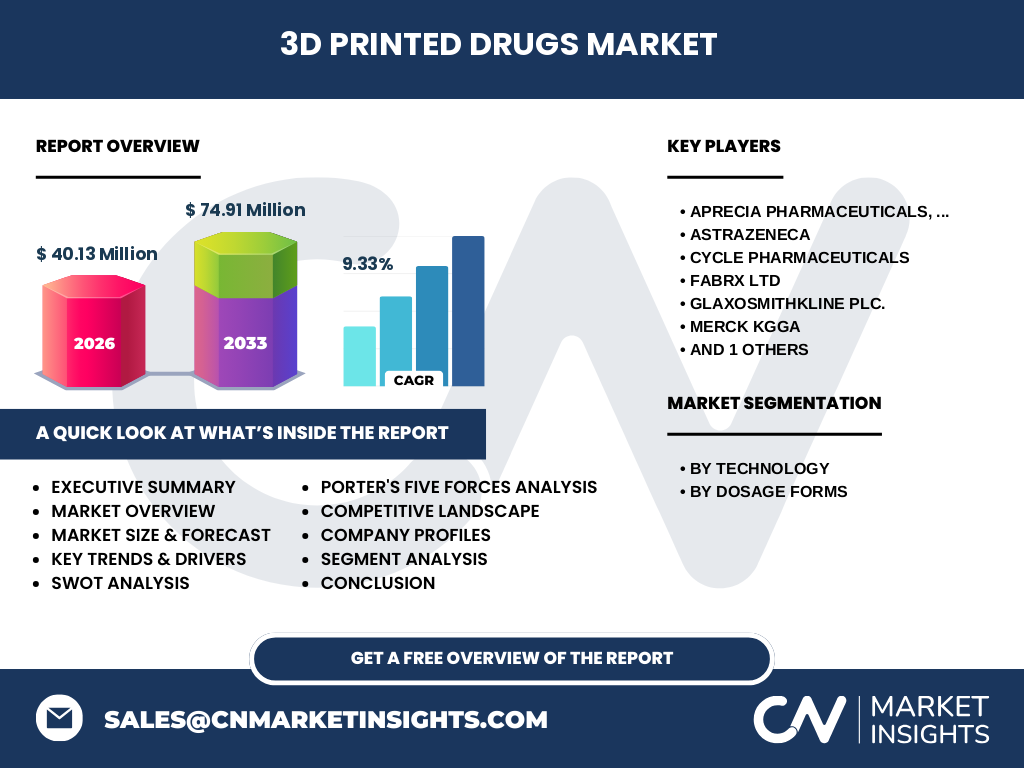

Welche wichtigsten Erkenntnisse liefert die Executive Summary zum Markt für 3D‑gedruckte Medikamente?

Der Markt wird 2026 bei 40,13 Millionen Einheiten liegen und bis 2033 auf 74,91 Millionen anwachsen – ein CAGR von 9,33 %. Personalisierung, regulatorische Unterstützung und technologische Fortschritte sind die zentralen Wachstumsmotoren. Gleichzeitig erfordern Kosten, Qualitätskontrolle und Marktzulassung gezielte Maßnahmen. Die Analyse empfiehlt Fokus auf Schlüsseltechnologien und strategische Allianzen, um Marktanteile zu sichern.

Wie sehen die Prognosen für den Markt für 3D‑gedruckte Medikamente im Zeitraum 2025‑2032 aus?

Auf Basis des aktuellen CAGR von 9,33 % wird der Markt bis 2032 ein robustes Wachstum verzeichnen, wobei das Volumen jährlich um fast ein Zehntel steigt. Diese Projektion berücksichtigt steigende Investitionen in Forschung, die Erweiterung von Anwendungen in Onkologie und seltenen Erkrankungen sowie den Ausbau von Fertigungsnetzwerken in Nordamerika, Europa und Asien‑Pazifik.

Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Nach Technologie dominieren das Tintenstrahl‑Druck‑Verfahren und das Schmelzschichtverfahren, da sie höchste Präzision bei Dosierung und Struktur bieten. Bei den Darreichungsformen führen Tabletten und Kapseln den Markt an, gefolgt von Mehrfach‑Arzneimittel‑Implantaten, die wachsende klinische Anwendung finden. Nanopartikel und Lösungen zeigen das größte Wachstumspotenzial, da sie neue Therapieansätze ermöglichen.

Wie ist die globale Verteilung des Marktes für 3D‑gedruckte Medikamente nach Regionen?

Die wichtigsten Regionen sind Nordamerika, Europa und Asien‑Pazifik. Nordamerika profitiert von ausgeprägtem Innovationsklima und frühen Regulierungsinitiativen. Europa stärkt seine Position durch staatliche Förderprogramme und enge Zusammenarbeit zwischen Forschungseinrichtungen. Asien‑Pazifik zeichnet sich durch rasche industrielle Expansion und steigende Gesundheitsausgaben aus, was zukünftiges Wachstum unterstützt.

Welche detaillierten regionalen Marktleistungen lässt sich für den Markt für 3D‑gedruckte Medikamente feststellen?

In Nordamerika liegt der Fokus auf klinischer Validierung und schnellen Markteinführungen, während Europa stark in regulatorische Rahmenbedingungen investiert. Im asiatisch‑pazifischen Raum treiben insbesondere China und Japan die Fertigungskapazitäten aus, unterstützt durch staatliche Förderungen für digitale Gesundheit. Diese regionalen Stärken erzeugen synergistische Effekte für globale Lieferketten.

Welche führenden Unternehmen prägen den Markt für 3D‑gedruckte Medikamente, und welche Strategien verfolgen sie?

APRECIA PHARMACEUTICALS, AstraZeneca, FabRx, GlaxoSmithKline, Merck, Cycle Pharmaceuticals und Tvasta gehören zu den Schlüsselakteuren. Ihre Strategien umfassen Forschungspartnerschaften, Lizenzierung von Drucktechnologien, Erweiterung des Produktportfolios und die Einrichtung von Pilot‑Fertigungsanlagen, um die Skalierbarkeit zu erhöhen und neue Therapieformen zu testen.

Wie ist das Marktumfeld des 3D‑gedruckten Pharmaprodukts nach Porters Five Forces zu beurteilen?

Die Verhandlungsmacht der Lieferanten ist moderat, da spezialisierte Materialquellen begrenzt sind. Käufer (Kliniken, Apotheken) gewinnen an Einfluss durch steigende Nachfrage nach individualisierten Therapien. Die Bedrohung durch neue Marktteilnehmer ist hoch, da die Eintrittsbarriere technischer Natur, aber nicht unüberwindbar ist. Ersatzprodukte sind gering, während der Wettbewerbsdruck zunehmend intensiver wird durch technologische Innovationen.

Welche Stärken, Schwächen, Chancen und Risiken ergeben sich aus der SWOT‑Analyse des Marktes für 3D‑gedruckte Medikamente?

Stärken: Hohe Innovationsrate, personalisierte Dosierung, verkürzte Lieferketten.

Schwächen: Hohe Anfangsinvestitionen, regulatorische Unsicherheiten.

Chancen: Expansion in seltene Krankheiten, Kooperationen mit digitalen Gesundheitsplattformen, neue Darreichungsformen.

Risiken: Technologische Fehlentwicklungen, Marktakzeptanz und mögliche Kostendruck durch Konkurrenz.

Wie sieht die Wertschöpfungskette im Markt für 3D‑gedruckte Medikamente aus?

Sie beginnt mit der Wirkstoff‑ und Materialforschung, gefolgt von der Entwicklung druckbarer Formulierungen. Anschließend erfolgt die digitale Design‑Phase, der eigentliche 3D‑Druck, Nachbearbeitung und Qualitätskontrolle. Der letzte Schritt ist die Distribution an Apotheken und Krankenhäuser. Jeder Schritt erfordert enge Abstimmung zwischen Pharma, Technologie‑Lieferanten und regulatorischen Stellen.

Welche zentralen Investment‑Insights sollten Anleger im Markt für 3D‑gedruckte Medikamente berücksichtigen?

Investoren sollten Unternehmen mit etablierten F&E‑Programmen und klaren regulatorischen Strategien priorisieren. Kooperationen zwischen Pharma und Technologie‑Start‑ups bieten Skalierungspotenzial. Zudem sind Regionen mit Förderprogrammen für digitale Gesundheit besonders attraktiv. Eine Diversifikation über Technologie‑(z. B. Tintenstrahl‑ vs. Schmelzschicht) und Produkt‑(Tabletten, Implantate) Segmente reduziert Risiko.

Was sind die wichtigsten Schlussfolgerungen aus der Analyse des Marktes für 3D‑gedruckte Medikamente?

Der Markt befindet sich in einer Wachstumsphase mit starkem Innovationsdruck. Personalisierte Therapien und technologische Fortschritte treiben das Wachstum, während Kosten und regulatorische Klarheit kritische Erfolgsfaktoren bleiben. Unternehmen, die frühzeitig in Kooperationen investieren und ihre Produktionsprozesse skalieren, werden voraussichtlich die führende Position einnehmen.

Wie wurde die vorliegende Marktforschung zum Markt für 3D‑gedruckte Medikamente durchgeführt?

Die Recherche kombiniert primäre Interviews mit Branchenexperten, sekundäre Analyse von Fachpublikationen, Unternehmensberichten und regulatorischen Dokumenten. Daten wurden mit statistischen Modellen verknüpft, um das prognostische CAGR von 9,33 % zu berechnen. Die Methodik stellt sicher, dass sowohl technologische als auch marktbezogene Aspekte berücksichtigt werden.

Welcher Umfang und welche Begrenzungen hat die Untersuchung des Marktes für 3D‑gedruckte Medikamente?

Der Bericht deckt globale Trends, technologische Segmente, Darreichungsformen und regionale Analysen ab. Einschränkungen ergeben sich durch das Fehlen öffentlich verfügbarer Zahlen zu Marktanteilen einzelner Unternehmen und detaillierten regionalen Umsätzen. Trotzdem liefert die Analyse ein fundiertes Bild der Marktdynamik und zukünftiger Potenziale.

Welche Schlüsselunternehmen und jüngsten Entwicklungen kennzeichnen den Markt für 3D‑gedruckte Medikamente?

APRECIA PHARMACEUTICALS fokussiert sich auf klinische Studien für patientenspezifische Tabletten. AstraZeneca hat ein Joint‑Venture zur Skalierung von 3D‑Druck‑Plattformen angekündigt. FabRx erweitert sein Portfolio um inhalierbare Lösungen. GlaxoSmithKline testet erste 3D‑gedruckte Kapseln in onkologischen Studien. Merck investiert in neue Materialien für das Schmelzschicht‑Verfahren, während Cycle Pharmaceuticals und Tvasta Partnerschaften zur schnellen Markteinführung von Implantaten schließen.