Was versteht man unter dem Markt für Dienstleistungen von Contract Research Organizations im Gesundheitswesen, und welche Bedeutung hat er?

Der Markt für Dienstleistungen von Contract Research Organizations (CROs) im Gesundheitswesen umfasst alle ausgelagerten Forschungs- und Entwicklungsleistungen, die pharmazeutische Unternehmen, Medizintechnikhersteller und Biotech-Firmen in Anspruch nehmen. Dazu zählen Frühphasenentwicklung, Laboranalytik, Beratungsleistungen, klinische Forschungsdienste sowie spezialisierte Studien zu therapeutischen Indikationen wie Onkologie oder Infektionskrankheiten. Der Markt ist von strategischer Bedeutung, weil er Unternehmen ermöglicht, Innovationszyklen zu verkürzen, Kosten zu reduzieren und regulatorische Anforderungen effizient zu erfüllen.

Welche treibenden Kräfte, Beschränkungen, Herausforderungen und Chancen prägen den Markt für CRO-Dienstleistungen im Gesundheitswesen?

Wachstumstreiber sind steigender Forschungsaufwand in der Pharma- und Medizintechnikbranche, zunehmende regulatorische Komplexität und die Notwendigkeit, klinische Studien schneller zu realisieren. Beschränkungen ergeben sich aus hohen Investitionskosten für modernste Laborausstattung und qualifiziertes Personal. Zu den Herausforderungen zählen Datenintegrität, Patientensicherheit und geopolitische Unsicherheiten. Chancen bieten sich durch digitale Transformation, künstliche Intelligenz in der Studiendesign‑Optimierung und die Expansion in aufstrebende Märkte.

Welche aktuellen und aufkommenden Wachstumstrends bestimmen den Markt für CRO-Dienstleistungen im Gesundheitswesen?

Der Markt erlebt einen Trend zur Integration von Echtzeit‑Datenanalyse und Remote‑Monitoring in klinischen Studien, wodurch Patientenzugriff und Studiengeschwindigkeit erhöht werden. Zusätzlich steigt die Nachfrage nach spezialisierten Onkologie‑ und Immuntherapie‑Studien. Die Nutzung von dezentralen Prüfzentren und der zunehmende Fokus auf seltene Krankheiten schaffen neue Nischen. Schließlich tragen verstärkte Partnerschaften zwischen CROs und Technologie‑Start‑ups zur Beschleunigung von Innovationsprozessen bei.

Wie hat die COVID‑19‑Pandemie den Markt für CRO‑Dienstleistungen im Gesundheitswesen beeinflusst, und wie sieht die Erholung aus?

COVID‑19 führte zu einer kurzfristigen Verlangsamung nicht‑COVID‑bezogener Studien, gleichzeitig beschleunigte es die Entwicklung von Impfstoffen und Therapeutika, was die Nachfrage nach CRO‑Kapazitäten steigerte. Die Pandemie hat digitale Lösungen und Remote‑Monitoring beschleunigt, die nun zum Standard werden. Der Erholungsweg ist gekennzeichnet durch ein deutliches Aufholen verpasster Studienvolumina und eine anhaltende Expansion aufgrund von Lessons‑learned‑Implementierungen.

Wie gestaltet sich das Wettbewerbsumfeld im Markt für CRO‑Dienstleistungen im Gesundheitswesen?

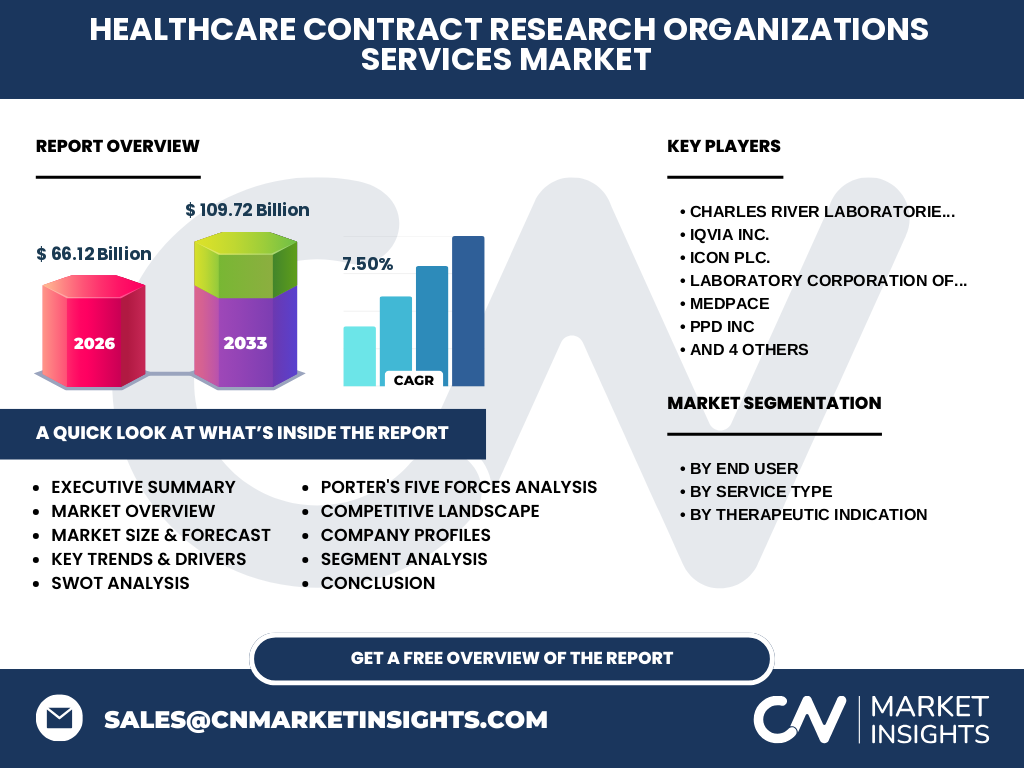

Das Wettbewerbsumfeld ist durch eine Mischung aus globalen Giganten und spezialisierten Nischenakteuren geprägt. Zu den größten Wettbewerbern zählen Charles River Laboratories Inc., IQVIA Inc., Icon Plc., Laboratory Corporation of America Holdings, Medpace, PPD Inc., Parexel International Corporation, PRA Health Sciences, Syneos Health und Wuxi Apptec. Die Branche verzeichnet Konsolidierung durch Fusionen und strategische Allianzen, um Dienstleistungsportfolios zu erweitern und geografische Präsenz zu stärken.

Was sind die wichtigsten Erkenntnisse aus der Executive Summary zum Markt für CRO‑Dienstleistungen im Gesundheitswesen?

Der Markt wird 2026 ein Volumen von 66,12 Milliarden USD erreichen und bis 2033 auf 109,72 Milliarden USD anwachsen, bei einer CAGR von 7,50 %. Wachstum wird vor allem durch steigende Nachfrage aus Pharma‑ und Medizintechnik‑Endnutzern, zunehmende Klinische‑Forschungs‑Dienstleistungen und therapeutische Schwerpunkte wie Onkologie getrieben. Digitale Innovationen, regulatorische Unterstützung und ein wettbewerbsintensives, aber konsolidierendes Umfeld bieten erhebliche Investitionspotenziale.

Wie sehen die Prognosen für den Markt für CRO‑Dienstleistungen im Gesundheitswesen im Zeitraum 2025‑2032 aus?

Basierend auf dem angegebenen CAGR von 7,50 % wird das Marktvolumen von 66,12 Milliarden USD im Jahr 2026 weiter steigen und bis 2032 voraussichtlich die 100‑Milliarden‑Marke überschreiten. Der anhaltende Bedarf an klinischen Studien, insbesondere in den Bereichen Onkologie, Infektionskrankheiten und seltene Erkrankungen, unterstützt diese positive Entwicklung.

Wie ist die Marktgröße und -anteil nach Segmentierung nach Endnutzer, Dienstleistungstyp und therapeutischer Indikation?

Die Segmentierung nach Endnutzer teilt den Markt in Hersteller von Medizinprodukten sowie Pharma‑ und Biopharmaunternehmen. Beim Dienstleistungstyp dominieren Frühphasenentwicklung, Laborleistungen, Beratungsleistungen und klinische Forschungsdienste. Therapeutisch betrachtet konzentrieren sich die Aktivitäten auf Onkologie, Infektionskrankheiten, Atemwegserkrankungen, Herz‑Kreislauf‑Erkrankungen und neurologische Störungen, wobei Onkologie typischerweise den größten Anteil ausmacht.

Wie verteilt sich die globale Marktgröße und -anteil nach Region im Markt für CRO‑Dienstleistungen im Gesundheitswesen?

Der globale Markt umfasst Nordamerika, Europa, Asien‑Pacifik, Lateinamerika und den Nahen Osten & Afrika. Während Nordamerika weiterhin den größten Umsatzanteil liefert, verzeichnet Asien‑Pacifik das schnellste Wachstum dank steigender Investitionen in Forschung und Entwicklung sowie günstiger regulatorischer Rahmenbedingungen.

Wie gestaltet sich die regionale Analyse des Marktes für CRO‑Dienstleistungen im Gesundheitswesen?

In Nordamerika profitieren CROs von einer hohen Dichte an Pharma‑ und Biotech‑Unternehmen sowie starken regulatorischen Institutionen. Europa zeigt stabile Nachfrage, getrieben durch etablierte Forschungseinrichtungen. Asien‑Pacifik zeichnet sich durch wachsende lokale Pharmaunternehmen und staatliche Förderprogramme aus, was zu einer starken Zunahme von klinischen Studien führt. Lateinamerika und der Nahe Osten & Afrika weisen noch Entwicklungspotenzial mit zunehmender Marktdurchdringung auf.

Welche führenden Unternehmen prägen den Markt für CRO‑Dienstleistungen im Gesundheitswesen und welche Strategien verfolgen sie?

Charles River Laboratories, IQVIA, Icon, Labcorp, Medpace, PPD, Parexel, PRA Health Sciences, Syneos Health und Wuxi Apptec gehören zu den Kernakteuren. Ihre Strategien umfassen Erweiterung des Serviceportfolios, Akquisition von Technologie‑Start‑ups, regionale Expansion und verstärkte Zusammenarbeit mit Pharmaunternehmen zur Bereitstellung integrierter End‑to‑End‑Lösungen.

Wie bewertet die Porter‑Analyse die fünf Wettbewerbs‑Kräfte im Markt für CRO‑Dienstleistungen im Gesundheitswesen?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Investitions- und Qualifikationsanforderungen bestehen. Die Verhandlungsmacht der Lieferanten ist gering, weil zahlreiche Anbieter von Laborausrüstung und Software konkurrieren. Kunden (Pharma‑ und Medizintechnikunternehmen) haben eine mittlere Verhandlungsmacht, da sie zwischen mehreren CROs wählen können. Die Bedrohung durch Ersatzprodukte ist gering, weil spezialisierte CRO‑Leistungen schwer zu substituieren sind. Der Wettbewerbsdruck ist hoch, getrieben durch Konsolidierung und Innovationsdruck.

Welche Stärken, Schwächen, Chancen und Risiken kennzeichnen den Markt für CRO‑Dienstleistungen im Gesundheitswesen?

Stärken: Skalierbare Expertise, globale Netzwerke, regulatorische Erfahrung. Schwächen: Hohe Kapitalintensität, Abhängigkeit von Großkunden. Chancen: Digitale Studienplattformen, wachsende Nachfrage in aufstrebenden Märkten, Therapeutikafokus auf Onkologie und seltene Krankheiten. Risiken: Regulatorische Änderungen, geopolitische Unsicherheiten und Fachkräftemangel.

Wie sieht die Wertschöpfungskette im Markt für CRO‑Dienstleistungen im Gesundheitswesen aus?

Die Wertschöpfungskette beginnt mit der Projektakquise, gefolgt von Studiendesign, Prä‑klinischer Forschung, Laboranalytik, klinischer Durchführung, Datenmanagement, Biostatistik und abschließender Berichterstattung. Unterstützende Funktionen umfassen Qualitätssicherung, regulatorische Beratung und Technologie‑unterstützte Plattformen, die den Durchfluss von Daten und Proben optimieren.

Welche zentralen Investitionsempfehlungen ergeben sich aus dem Markt für CRO‑Dienstleistungen im Gesundheitswesen?

Investoren sollten Unternehmen mit breitem Dienstleistungsportfolio, starker Digital‑Strategie und Präsenz in schnell wachsenden Regionen wie Asien‑Pacifik priorisieren. Das Engagement in spezialisierten therapeutischen Bereichen, insbesondere Onkologie, bietet zudem höhere Margen. Fusionen und strategische Partnerschaften sind attraktive Mittel, um Marktanteile zu sichern und Skaleneffekte zu realisieren.

Welche Schlussfolgerungen lassen sich aus der Analyse des Marktes für CRO‑Dienstleistungen im Gesundheitswesen ziehen?

Der Markt zeigt ein robustes Wachstum mit einer erwarteten Steigerung von 66,12 Milliarden USD im Jahr 2026 auf über 100 Milliarden USD bis 2032. Digitalisierung, regulatorische Unterstützung und steigende Nachfrage nach spezialisierten klinischen Studien treiben die Expansion voran. Unternehmen, die technologische Innovationen mit globaler Reichweite kombinieren, werden den größten Nutzen aus diesem dynamischen Umfeld ziehen.

Wie wurde die vorliegende Marktforschung durchgeführt?

Die Untersuchung kombiniert Sekundärdaten aus Branchenberichten, Unternehmenspublikationen und regulatorischen Quellen mit Experteninterviews. Quantitative Analysen basieren auf den genannten Marktgrößen, Wachstumsraten und Segmentinformationen. Qualitative Einschätzungen resultieren aus Trendbeobachtungen, Wettbewerbsanalysen und Bewertung von technologischen Entwicklungen.

Welcher Umfang und welche Abgrenzungen gelten für die Marktforschung?

Der Bericht deckt globale CRO‑Dienstleistungen im Gesundheitswesen ab, fokussiert auf die Segmente Endnutzer, Dienstleistungstyp und therapeutische Indikation. Regionale Analysen umfassen Hauptmärkte, jedoch ohne detaillierte Länderdaten. Finanzielle Kennzahlen beschränken sich auf die bereitgestellten Werte; andere spezifische Marktanteile oder Prozentzahlen werden nicht extrapoliert.

Welche wichtigsten Unternehmen und jüngsten Entwicklungen gibt es im Markt für CRO‑Dienstleistungen im Gesundheitswesen?

Zu den Schlüsselakteuren zählen Charles River Laboratories Inc., IQVIA Inc., Icon Plc., Laboratory Corporation of America Holdings, Medpace, PPD Inc., Parexel International Corporation, PRA Health Sciences, Syneos Health und Wuxi Apptec. Aktuelle Entwicklungen umfassen strategische Akquisitionen von Daten‑Analytics‑Firmen, den Ausbau von dezentralen Prüfzentren, neue Partnerschaften zur Unterstützung von Onkologie‑ und Immuntherapie‑Studien sowie Investitionen in KI‑gestützte Studiendesign‑Tools.