Quel est le panorama du Marché des services des organisations de recherche contractuelle en santé – définition, portée et importance ?

Le Marché des services des organisations de recherche contractuelle en santé (CRO) regroupe les prestataires externes qui soutiennent les phases de découverte, de développement et de mise sur le marché des produits de santé. Ces services couvrent le développement en phase précoce, les essais cliniques, les laboratoires, ainsi que le conseil stratégique. La portée s’étend aux entreprises de dispositifs médicaux, pharmaceutiques et biopharmaceutiques, répondant aux besoins de plusieurs indications thérapeutiques telles que l’oncologie, les maladies infectieuses, respiratoires, cardiovasculaires et neurologiques. Ce marché est crucial car il permet aux sponsors de réduire les coûts, d’accélérer les timelines et de bénéficier d’expertises spécialisées, renforçant ainsi l’innovation médicale globale.

Quels sont les moteurs, freins, défis et opportunités du Marché des services des organisations de recherche contractuelle en santé ?

Les principaux moteurs comprennent la hausse des investissements R&D, la complexité croissante des essais cliniques et la demande accrue de thérapies personnalisées. Les freins résident dans les contraintes réglementaires strictes et la pression sur les marges tarifaires. Les défis majeurs sont la pénurie de personnel qualifié et la gestion de données massives. Les opportunités se manifestent dans l’adoption de technologies numériques (e‑Trial, IA), l’expansion vers les marchés émergents et le recours croissant aux services de conseil pour l’optimisation des portefeuilles de pipeline.

Quelles sont les tendances de croissance du Marché des services des organisations de recherche contractuelle en santé ?

Les tendances actuelles incluent la digitalisation des essais cliniques, le recours à la télémédecine pour le suivi des patients, et l’intégration de l’intelligence artificielle pour le recrutement et l’analyse des données. On observe également une spécialisation des CRO vers des niches thérapeutiques comme l’oncologie de précision et les thérapies géniques. Enfin, la collaboration entre CRO et biotech start‑ups est en hausse, favorisant des modèles de partenariat flexibles et des cycles de développement plus courts.

Quel a été l’impact de la COVID‑19 sur le Marché des services des organisations de recherche contractuelle en santé et quelle est la trajectoire de reprise ?

La pandémie a initialement interrompu de nombreux essais, mais elle a aussi accéléré l’adoption de solutions décentralisées et virtuelles. Les CRO ont développé des plateformes d’e‑Trial qui ont permis la continuité des études malgré les confinements. La trajectoire de reprise est positive ; la demande post‑COVID a stimulé les investissements dans les infrastructures numériques, renforçant la résilience du marché et créant de nouvelles opportunités de croissance.

Comment se présente le paysage concurrentiel du Marché des services des organisations de recherche contractuelle en santé ?

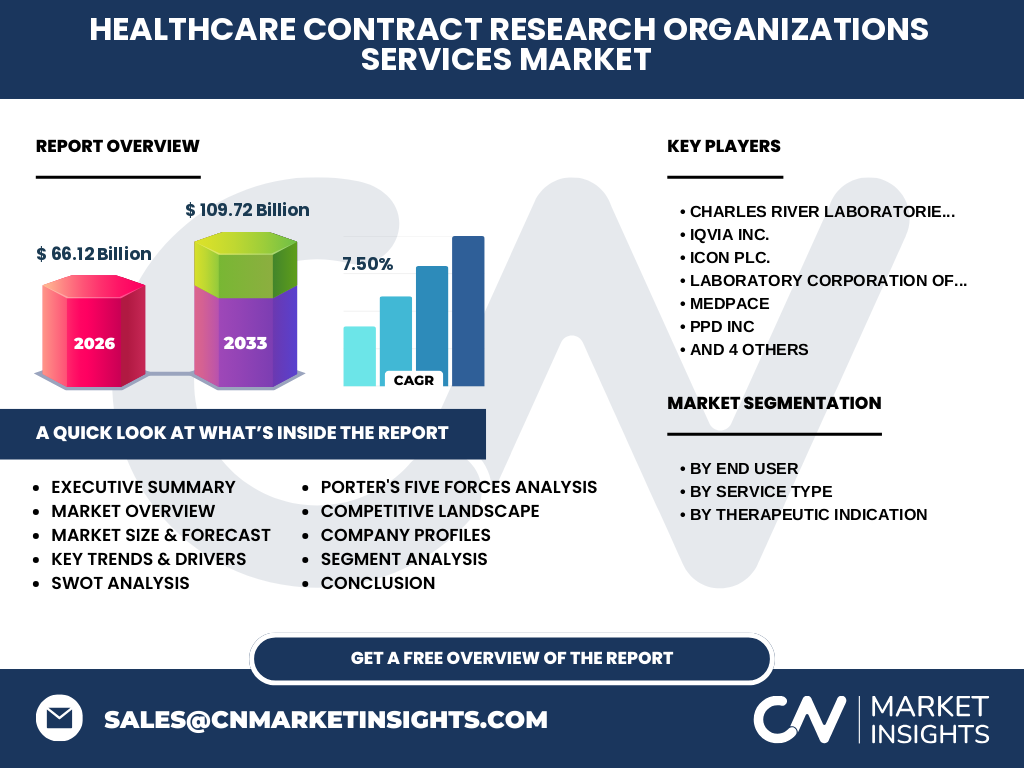

Le secteur est dominé par des acteurs globaux tels que Charles River Laboratories, IQVIA, Icon Plc, Laboratory Corporation of America, Medpace, PPD, Parexel, PRA Health Sciences, Syneos Health et Wuxi Apptec. La consolidation se poursuit via des fusions‑acquisitions visant à enrichir les portefeuilles de services et à élargir la présence géographique. La concurrence repose sur la capacité à offrir des solutions intégrées, la rapidité d’exécution et la maîtrise des exigences réglementaires locales.

Quel est le résumé exécutif du Marché des services des organisations de recherche contractuelle en santé ?

Le marché vaut 66,12 milliards de dollars en 2026 et devrait atteindre 109,72 milliards d’ici 2033, avec un TCAC de 7,50 %. La croissance est tirée par la demande accrue de services de R&D externalisés, l’émergence des technologies numériques et l’expansion géographique. Les principaux acteurs consolident leurs positions, tandis que les opportunités résident dans les indications à forte valeur ajoutée comme l’oncologie et les maladies infectieuses.

Quelles sont les prévisions pour le Marché des services des organisations de recherche contractuelle en santé de 2025 à 2032 ?

Sur la période 2025‑2032, le marché devrait enregistrer une progression soutenue, reflétée par le passage de 66,12 milliards en 2026 à 109,72 milliards en 2033. Cette trajectoire implique une croissance annuelle moyenne d’environ 7,5 %, portée par l’augmentation du nombre d’essais cliniques, le besoin de services spécialisés et la digitalisation des processus. Les prévisions soulignent une stabilité macro‑économique et une demande continue des sponsors pharmaceutiques et de dispositifs médicaux.

Quelle est la taille et la part du Marché des services des organisations de recherche contractuelle en santé selon les segments ?

Le marché se segmente par utilisateur final en entreprises de dispositifs médicaux et en entreprises pharmaceutiques/biopharmaceutiques. Par type de service, il se décline en développement en phase précoce, services de laboratoire, services de conseil et services de recherche clinique. Enfin, la répartition par indication thérapeutique comprend l’oncologie, les maladies infectieuses, respiratoires, cardiovasculaires et neurologiques. Chaque segment bénéficie d’une demande croissante alignée sur les tendances thérapeutiques et technologiques.

Quelle est la répartition géographique du Marché des services des organisations de recherche contractuelle en santé ?

Le marché possède une couverture mondiale, avec une concentration forte en Amérique du Nord et en Europe, où la majorité des essais cliniques sont menés. L’Asie‑Pacifique montre un potentiel de croissance notable grâce à l’augmentation des capacités de recherche et aux incitations gouvernementales. L’Amérique latine et le Moyen‑Orient offrent également des opportunités émergentes, soutenues par la mise en place de cadres réglementaires plus souples.

Comment se déroulent les performances régionales du Marché des services des organisations de recherche contractuelle en santé ?

En Amérique du Nord, la maturité du secteur et la présence de grands sponsors assurent une part dominante. En Europe, la diversité des systèmes de santé encourage l’externalisation. L’Asie‑Pacifique, portée par la Chine, l’Inde et le Japon, bénéficie d’une montée en puissance des CRO locales et d’investissements publics. Les régions d’Afrique et du Moyen‑Orient restent en phase de développement, avec des projets pilotes et des collaborations internationales qui commencent à se concrétiser.

Quels sont les profils des principales entreprises du Marché des services des organisations de recherche contractuelle en santé ?

Charles River Laboratories se spécialise dans les services de laboratoire et le pré‑clinique. IQVIA combine données de santé et services de recherche clinique. Icon Plc offre une gamme complète de solutions d’essais. Laboratory Corporation se concentre sur les analyses diagnostiques. Medpace et PPD sont reconnues pour leurs services cliniques intégrés. Parexel, PRA Health Sciences, Syneos Health et Wuxi Apptec renforcent leurs positions via des acquisitions stratégiques et l’expansion de leurs capacités numériques.

Quel est le résultat de l’analyse des cinq forces de Porter appliquée au Marché des services des organisations de recherche contractuelle en santé ?

• Menace des nouveaux entrants : modérée, en raison des exigences en capital et des barrières réglementaires. • Pouvoir de négociation des fournisseurs : faible, les fournisseurs de technologies étant nombreux. • Pouvoir de négociation des clients : élevé, les sponsors Pharma/MedTech recherchent des prix compétitifs et la qualité. • Menace des produits de substitution : limitée, les services de CRO restent irremplaçables pour la conduite d’essais complexes. • Intensité concurrentielle : forte, avec plusieurs grands acteurs mondiaux et des CRO spécialisées qui se disputent les contrats.

Quel est le SWOT du Marché des services des organisations de recherche contractuelle en santé ?

Forces : expertise spécialisée, portefeuille de services intégrés, capacité d’accélérer le time‑to‑market. Faiblesses : dépendance aux cycles de financement pharma, pénurie de talents qualifiés. Opportunités : digitalisation, expansion géographique, thérapies de pointe (CAR‑T, ARNm). Menaces : pressions réglementaires accrues, concurrence tarifaire et risques de litiges liés aux données cliniques.

Comment se structure la chaîne de valeur du Marché des services des organisations de recherche contractuelle en santé ?

La chaîne commence par la planification stratégique et la conception du protocole, suit le développement pré‑clinique, puis les services de laboratoire, la gestion des sites, le suivi des patients, l’analyse statistique et la soumission réglementaire. Chaque maillon ajoute de la valeur en réduisant les délais, en assurant la conformité et en optimisant les coûts. Les plateformes numériques et les partenariats de données renforcent l’efficacité de l’ensemble de la chaîne.

Quelles sont les principales pistes d’investissement dans le Marché des services des organisations de recherche contractuelle en santé ?

Investir dans les technologies d’essais virtuels, les solutions d’analyse de données massives et les plateformes de gestion de patients décentralisés offre le meilleur rendement. Les fusions‑acquisitions ciblant des CRO spécialisées dans les indications à forte croissance (oncologie, maladies infectieuses) permettent d’accélérer l’accès à de nouveaux marchés. Enfin, le financement des capacités en Asie‑Pacifique représente une stratégie de diversification géographique à fort potentiel.

Quelle est la conclusion du rapport sur le Marché des services des organisations de recherche contractuelle en santé ?

Le marché montre une dynamique robuste avec un volume de 66,12 milliards en 2026 et une projection de 109,72 milliards en 2033, soutenue par un TCAC de 7,5 %. Les forces de l’externalisation, la digitalisation et la demande croissante de thérapies avancées créent un environnement favorable aux acteurs capables d’innover. Les investisseurs et les sponsors bénéficieront d’une chaîne de valeur optimisée, d’opportunités géographiques et de services spécialisés.

Quelle méthodologie de recherche a été appliquée pour ce rapport ?

La recherche combine une analyse secondaire exhaustive de sources publiques (rapports d’entreprise, bases de données de santé, publications scientifiques) et des entretiens avec des experts du secteur. Les données financières ont été validées par des modèles de prévision basés sur le CAGR fourni. Les segments de marché et les profils d’entreprises ont été étudiés à travers des matrices de comparaison et des benchmarks sectoriels.

Quel est le périmètre du rapport et ses limites ?

Le périmètre couvre les services de CRO destinés aux entreprises de dispositifs médicaux, pharmaceutiques et biopharmaceutiques, en incluant les types de services et les indications thérapeutiques spécifiées. Les limites concernent l’absence de données chiffrées détaillées par région ou par part de marché précise, ainsi que la non‑inclusion d’estimations de coûts internes des sponsors.

Quelles sont les entreprises clés et leurs développements récents dans le Marché des services des organisations de recherche contractuelle en santé ?

Charles River Laboratories a lancé un centre de biologie avancée en Europe. IQVIA a annoncé une plateforme d’analyse de données en temps réel pour les essais cliniques. Icon Plc a finalisé l’acquisition d’un CRO spécialisé en thérapies cellulaires. Laboratory Corporation a élargi son réseau de laboratoires de biomarqueurs. Medpace a introduit un service d’essais décentralisés. PPD a renforcé son offre de conseil réglementaire. Parexel a signé un partenariat avec une biotech AI. PRA Health Sciences a ouvert un hub en Asie‑Pacifique. Syneos Health a présenté une solution de suivi patient mobile. Wuxi Apptec a conclu une alliance stratégique pour le développement d’ARNm.