Wie lautet die Definition, der Umfang und die Bedeutung des Aufzugmarktes?

Der Aufzugmarkt umfasst alle Produkte und Dienstleistungen rund um Personen- und Lastenaufzüge, einschließlich Installation, Wartung und Modernisierung. Der Umfang erstreckt sich über verschiedene Typen (hydraulisch, Traktion, maschinenraumlose Traktion) und Anwendungsbereiche (Wohngebäude, gewerbliche und industrielle Nutzung). Seine Bedeutung liegt in der Sicherstellung von Barrierefreiheit, vertikaler Mobilität und in der Unterstützung von Stadtentwicklung und Infrastrukturprojekten.

Was sind die wichtigsten Treiber, Hemmnisse, Herausforderungen und Chancen im Aufzugmarkt?

Wachstumstreiber sind Urbanisierung, steigende Bauaktivität und gesetzliche Vorgaben für Barrierefreiheit. Hemmnisse ergeben sich aus hohen Investitionskosten und langen Genehmigungsprozessen. Zu den Herausforderungen gehören technologische Integration (z. B. IoT) und Energieeffizienz. Chancen liegen in der Modernisierung bestehender Anlagen, wachsenden Service‑ und Wartungssegmenten sowie in der Entwicklung neuer, platzsparender Aufzugslösungen.

Welche aktuellen und aufkommenden Trends prägen das Wachstum des Aufzugmarktes?

Der Markt erlebt einen Trend zu maschinenraumlosen Traktionsaufzügen, die Platz sparen und ästhetisch ansprechend sind. Digitalisierung führt zu intelligenten Aufzugssystemen mit Fernüberwachung und predictive maintenance. Nachhaltigkeit gewinnt an Bedeutung – energieeffiziente Antriebe und regenerative Bremsen werden verstärkt eingesetzt. Darüber hinaus steigen maßgeschneiderte Lösungen für Smart‑Buildings und vertikale Städte.

Wie hat COVID‑19 den Aufzugmarkt beeinflusst und wie verläuft die Erholung?

Die Pandemie führte zu Projektverzögerungen und vorübergehend geringeren Neubauaufträgen, während Wartungs- und Modernisierungsservices teilweise eingeschränkt waren. Mit der Rückkehr zur Normalität haben Bauprojekte wieder zugenommen, und die Nachfrage nach hygienischen Aufzugslösungen (z. B. touch‑freie Bedienelemente) steigt. Der Markt erholt sich robust, unterstützt durch staatliche Förderungen für barrierefreie Infrastruktur.

Wie sieht die Wettbewerbslandschaft im Aufzugmarkt aus und gibt es Konsolidierungstendenzen?

Der Aufzugmarkt ist von wenigen global agierenden Unternehmen geprägt, darunter KONE, Schindler, OTIS (nicht gelistet) und die hier genannten Hersteller wie Mitsubishi Electric, Hitachi und Toshiba. Es gibt vermehrt strategische Partnerschaften und Akquisitionen, um Technologieportfolios zu erweitern und Service‑Netzwerke zu stärken. Die Konsolidierung führt zu einer verstärkten Marktkonzentration bei gleichzeitiger Diversifizierung der Produktlinien.

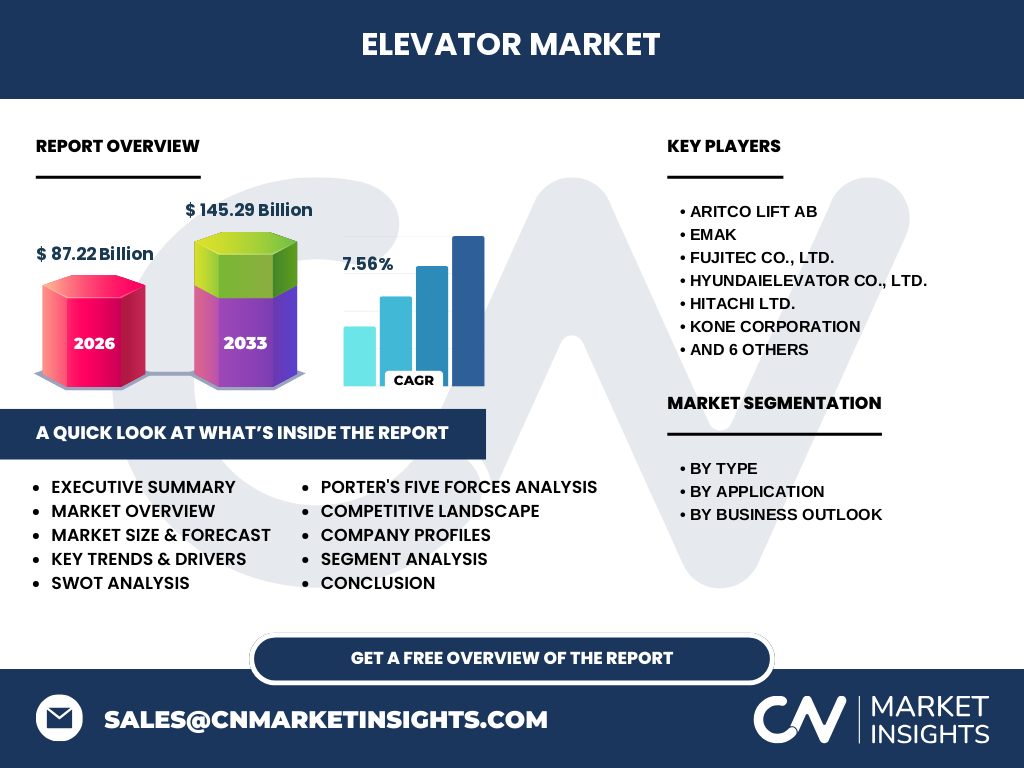

Was fasst das Executive Summary des Aufzugmarktes zusammen?

Der Aufzugmarkt weist 2026 ein Volumen von 87,22 Mrd. € auf und wird voraussichtlich bis 2033 auf 145,29 Mrd. € wachsen, bei einem CAGR von 7,56 %. Haupttreiber sind Urbanisierung, steigende Bauaktivität und regulatorische Vorgaben. Digitalisierung, Nachhaltigkeit und Service‑Expansion bieten erhebliche Wachstumschancen, während Investitionskosten und regulatorische Komplexität als Hindernisse gelten.

Welche Prognosen gibt es für den Aufzugmarkt im Zeitraum 2025‑2032?

Basierend auf dem angegebenen CAGR von 7,56 % wird der Markt von 87,22 Mrd. € (2026) auf über 140 Mrd. € bis 2032 anwachsen. Der Anstieg wird gleichmäßig über alle Segmente verteilt, wobei das Service‑ und Modernisierungssegment das höchste relative Wachstum verzeichnen dürfte, gefolgt von neuen Ausrüstungen im Wohn‑ und Gewerbebereich.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Die Marktsegmentierung erfolgt nach Typ (hydraulisch, Traktion, maschinenraumlose Traktion), Anwendung (Wohngebäude, gewerblich, industriell) und Geschäftsausblick (neue Ausrüstung, Wartung, Modernisierung). Jeder dieser Bereiche trägt signifikant zum Gesamtvolumen bei, wobei die Traktion und maschinenraumlose Traktion die technisch fortschrittlichsten und am schnellsten wachsenden Typen darstellen. Service‑ und Modernisierungsleistungen bilden den größten Teil des Umsatzes im Geschäftssegment.

Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der globale Aufzugmarkt umfasst sämtliche Regionen, wobei industrielle Entwicklung, Infrastrukturinvestitionen und regulatorische Vorgaben die Verteilung bestimmen. Während genaue prozentuale Anteile nicht angegeben sind, konzentrieren sich die größten Marktvolumina typischerweise in Nordamerika, Europa und Asien‑Pazifik, wobei Asien‑Pazifik das schnellste Wachstum aufweist, getrieben durch schnelle Urbanisierung und Infrastrukturprogramme.

Wie sieht die detaillierte regionale Analyse des Aufzugmarktes aus?

In Europa sind Länder mit hohen Standards für Barrierefreiheit und modernem Städtebau Vorreiter, was stabile Nachfrage nach modernen Aufzugslösungen schafft. Nordamerika zeigt ein starkes Service‑ und Wartungssegment aufgrund eines großen Bestands älterer Anlagen. Der asiatisch‑pazifische Raum erlebt das schnellste Wachstum, bedingt durch massive Stadtentwicklungsprojekte und steigende Investitionen in Hochhäuser.

Welche führenden Unternehmen prägen den Aufzugmarkt und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren zählen KONE Corporation, Schindler, Mitsubishi Electric Corporation, Hitachi Ltd., Toshiba Group, HYUNDAI Elevator, TK Elevator, FUJITEC CO., LTD., Aritco Lift AB, EMAK, Schumacher Elevator Company, Sigma Elevator Company und weitere. Ihre Strategien umfassen Technologie‑Innovation (IoT, energieeffiziente Antriebe), geografische Expansion, Service‑Optimierung und strategische Allianzen, um Marktanteile zu sichern und neue Kundensegmente zu erschließen.

Wie ergibt sich die Porter‑Analyse der fünf Kräfte für den Aufzugmarkt?

Die Verhandlungsmacht der Kunden ist hoch, da große Bauherren und Immobilienverwaltungen Preise und Servicequalität diktieren können. Lieferanten (Komponenten‑ und Technologielieferanten) besitzen moderate Macht, da spezialisierte Bauteile knapp sind. Die Bedrohung durch neue Anbieter ist gering wegen hoher Eintrittsbarrieren (Kapital, Zertifizierung). Ersatzprodukte sind selten, jedoch könnten alternative vertikale Transportsysteme (z. B. Plattformlifte) leichte Konkurrenz darstellen. Der Wettbewerbsdruck ist intensiv, da wenige globale Player um Marktanteile kämpfen.

Welche SWOT‑Analyse ergibt sich für den Aufzugmarkt?

Stärken: Technologische Führerschaft, hohes Eintrittsbarrieren, stabile Nachfrage in Bau- und Infrastrukturprojekten.

Schwächen: Hohe Kapitalintensität, lange Projektlaufzeiten, Abhängigkeit von regulatorischen Vorgaben.

Chancen: Digitalisierung, Nachhaltigkeit, wachsende Service‑ und Modernisierungssegmente, Ausbau in aufstrebenden Märkten.

Risiken: Wirtschaftliche Abschwünge, steigende Rohstoffpreise, regulatorische Änderungen.

Wie gestaltet sich die Wertschöpfungskette im Aufzugmarkt?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung von Antriebssystemen, über die Fertigung von Komponenten (Motoren, Steuerungen, Kabinen), die Systemintegration und Montage vor Ort, bis hin zu After‑Sales‑Service, Wartung und Modernisierung. Strategische Partnerschaften mit Technologie‑ und Gebäudemanagement‑Anbietern ergänzen die Kette, und digitale Plattformen ermöglichen Fernüberwachung und vorausschauende Instandhaltung.

Welche zentralen Investitionsempfehlungen lassen sich für den Aufzugmarkt ableiten?

Investoren sollten auf Unternehmen mit starkem Service‑Portfolio und digitaler Plattform setzen, da diese langfristige, wiederkehrende Einnahmen sichern. Fokus auf Anbieter, die maschinenraumlose Traktionslösungen und nachhaltige Technologien anbieten, verspricht höhere Margen. Strategische Beteiligungen in aufstrebenden Märkten Asiens und Kooperationen mit Smart‑Building‑Anbietern erhöhen das Wachstumspotenzial.

Wie lässt sich der Aufzugmarkt abschließend zusammenfassen?

Der Aufzugmarkt befindet sich in einer Phase robusten Wachstums, getrieben von Urbanisierung, regulatorischen Anforderungen und technologischem Fortschritt. Mit einem erwarteten CAGR von 7,56 % bis 2033 werden Service‑ und Modernisierungssegmente besonders stark wachsen. Unternehmen, die digitale, energieeffiziente und platzsparende Lösungen anbieten, werden voraussichtlich Marktführer werden.

Welche Methodik wurde für diese Marktstudie angewendet?

Die Analyse kombiniert Sekundärforschung (Branchenberichte, Unternehmenspublikationen, Regierungsdaten) mit primären Experteninterviews aus den Bereichen Konstruktion, Vertrieb und Service. Marktgrößen wurden anhand der bereitgestellten Finanzdaten berechnet und Trends mittels qualitativer Bewertung von Technologie- und regulatorischen Entwicklungen extrapoliert.

Welcher Umfang und welche Begrenzungen umfasst die Forschung?

Der Bericht deckt globale Segmente nach Typ, Anwendung und Geschäftsausblick ab und berücksichtigt die wichtigsten Wettbewerber. Einschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzanteile; daher basieren regionale Analysen auf bekannten Branchentrends und verfügbaren makroökonomischen Indikatoren.

Welche Schlüsselunternehmen und deren jüngste Entwicklungen gibt es im Aufzugmarkt?

Zu den wichtigsten Akteuren zählen KONE (Expansion von IoT‑basierten Wartungsdiensten), Schindler (Einführung neuer maschinenraumloser Aufzüge), Mitsubishi Electric (Launch von energieeffizienten Antrieben), Hitachi (Partnerschaft für Smart‑Building‑Integration), Toshiba (Investition in regenerative Bremssysteme), HYUNDAI Elevator (Ausbau in Asien), TK Elevator (Fusion mit Aufzugssparte eines europäischen Konzerns), FUJITEC (Entwicklung von kompakten Lastenaufzügen), Aritco Lift AB (Erweiterung im Wohnsegment) und EMAK (Fokus auf nachhaltige Hydrauliklösungen). Diese Aktivitäten verdeutlichen den Innovations- und Expansionsdruck im Markt.