1. Was ist der Markt für Kursauthoring‑Software – Definition, Umfang und Bedeutung?

Der Markt für Kursauthoring‑Software umfasst digitale Werkzeuge, mit denen Lerninhalte – von interaktiven Modulen bis zu kompletten Lernpfaden – erstellt, verwaltet und veröffentlicht werden können. Er richtet sich an Bildungseinrichtungen und Unternehmen, die sowohl cloud‑basiert als auch vor Ort Lösungen benötigen. Die Bedeutung liegt in der steigenden Nachfrage nach flexiblen, skalierbaren Lernformaten, die schnelle Aktualisierungen und personalisierte Lernpfade ermöglichen. Durch die Digitalisierung von Bildung und betrieblicher Weiterbildung wird die Authoring‑Software zum zentralen Enabler für effektives Wissensmanagement.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen kennzeichnen den Markt für Kursauthoring‑Software?

Wachstumstreiber sind die zunehmende Akzeptanz von E‑Learning, die Notwendigkeit von Remote‑Schulungen und die Integration von KI‑gestützten Lernanalysen. Hemmnisse resultieren aus hohen Lizenzkosten, Datenschutzbedenken und der Komplexität der Implementierung in stark regulierten Branchen. Zu den Herausforderungen zählen die Interoperabilität verschiedener Lernmanagementsysteme (LMS) und die Sicherstellung barrierefreier Inhalte. Chancen ergeben sich aus der Expansion in aufstrebende Märkte, der Entwicklung von Low‑Code‑Authoring‑Tools und der Verknüpfung von Lerninhalten mit virtueller und augmentierter Realität.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für Kursauthoring‑Software?

Derzeit dominieren trendige Entwicklungen die Nutzung von Cloud‑Plattformen, die nahtlose Integration von Analytik‑Dashboards und die Verfügbarkeit von Vorlagen für Micro‑Learning. Aufkommende Trends umfassen adaptives Lernen, bei dem KI den Lernpfad individuell anpasst, sowie die Einbindung von Gamification‑Elementen. Darüber hinaus wird die Nutzung von offenen Standards (z. B. xAPI, SCORM) weiter zunehmen, um die Wiederverwendbarkeit von Inhalten über verschiedene Systeme hinweg zu gewährleisten.

4. Wie hat die COVID‑19‑Pandemie den Markt für Kursauthoring‑Software beeinflusst und welchen Erholungspfad zeichnet sich ab?

Die Pandemie hat die Nachfrage nach schnellen, skalierbaren E‑Learning‑Lösungen massiv beschleunigt, da Unternehmen und Bildungseinrichtungen plötzlich auf digitale Formate umstellen mussten. Dies führte zu einer kurzfristigen Umsatzsteigerung und steigerte das Bewusstsein für die Notwendigkeit robuster Authoring‑Tools. Der Erholungspfad ist durch anhaltende Hybrid‑Lernmodelle gekennzeichnet, wobei die Nachfrage nach cloud‑basierten Lösungen weiter wächst, während Vor Ort‑Installationen weiterhin im Bildungssektor bestehen bleiben.

5. Wie sieht das Wettbewerbsumfeld im Markt für Kursauthoring‑Software aus – wer sind die Hauptakteure und welche Konsolidierungstendenzen gibt es?

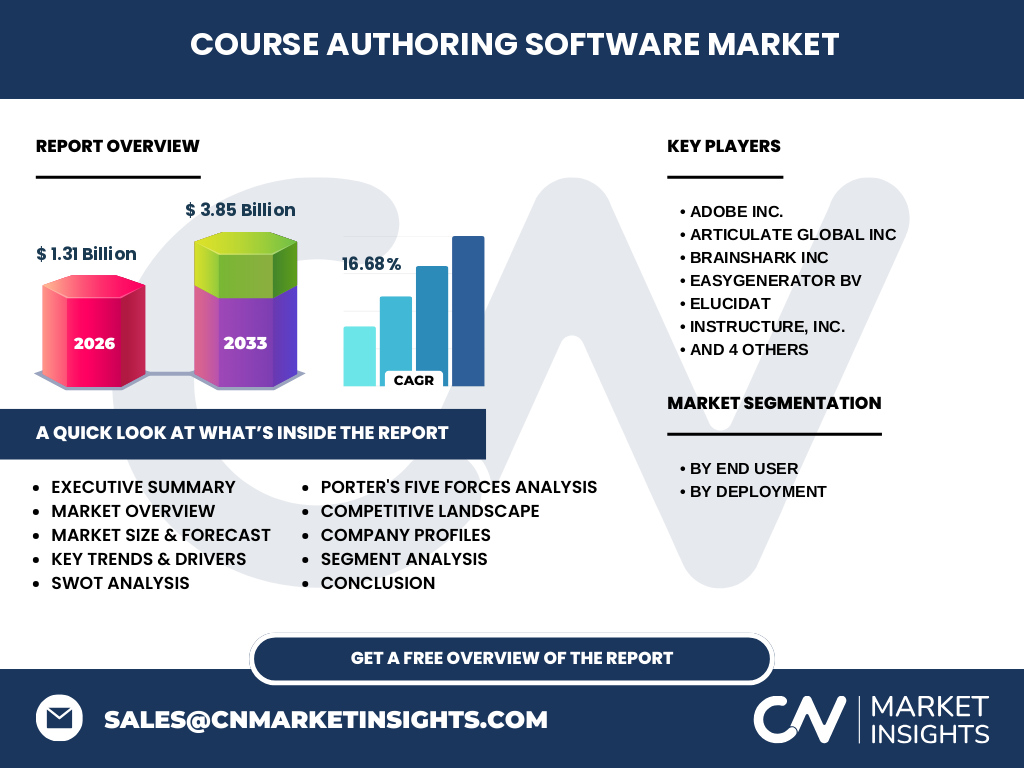

Zu den führenden Anbietern zählen Adobe Inc., Articulate Global Inc., Brainshark Inc., Easygenerator BV, Elucidat, Instructure, Inc., LearnWorlds (CY) Ltd, Lessonly, Inc., SAP Litmos und iSpring Solutions, Inc. Die Branche erlebt moderate Konsolidierung, da größere Player durch Akquisitionen von Nischenanbietern ihr Portfolio erweitern, um komplette Lernökosysteme anzubieten. Gleichzeitig bleiben spezialisierte Anbieter wichtig, weil sie innovative Features wie KI‑gestützte Content‑Optimierung bereitstellen.

6. Was sind die wichtigsten Erkenntnisse des Executive Summary zum Markt für Kursauthoring‑Software?

Der Markt hat 2026 ein Volumen von 1,31 Milliarden USD erreicht und wird laut Prognose bis 2033 auf 3,85 Milliarden USD ansteigen – ein CAGR von 16,68 %. Wachstum wird von Cloud‑Adoption, KI‑Integration und dem Bedarf an flexiblen Lernformaten getrieben. Bildungseinrichtungen und Unternehmen bilden die Kernsegmente, wobei Cloud‑Lösungen schneller wachsen als Vor Ort‑Bereitstellungen. Die Konkurrenz ist fragmentiert, aber ein Trend zu integrierten Lernplattformen ist erkennbar.

7. Wie wird der Markt für Kursauthoring‑Software im Zeitraum 2025‑2032 voraussichtlich entwickelt?

Die Prognose weist ein kontinuierliches Wachstum mit einem durchschnittlichen Jahreswachstum von etwa 16,7 % aus. Bis 2032 wird das Marktvolumen voraussichtlich die 3‑Billionen‑Marke übersteigen, getrieben durch gesteigerte Investitionen in digitale Weiterbildung und die Erweiterung von Cloud‑Dienstleistungen. Unternehmen werden zunehmend auf Subscription‑Modelle umsteigen, während Bildungseinrichtungen verstärkt hybride Lernumgebungen implementieren.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach den Segmenten Endbenutzer und Bereitstellung?

Die Segmentierung nach Endbenutzer unterscheidet Bildungseinrichtungen und Unternehmen. Beide Gruppen zeigen ein starkes Interesse an cloud‑basierten Lösungen, wobei Unternehmen tendenziell höhere Ausgaben pro Nutzer haben. Bei der Bereitstellung dominieren Cloud‑Modelle das Wachstum, weil sie schnellere Implementierung, bessere Skalierbarkeit und geringere IT‑Komplexität bieten. Vor Ort‑Lösungen behalten insbesondere im öffentlichen Bildungssektor aufgrund von Datenschutz‑ und Compliance‑Anforderungen eine Nische.

9. Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der globale Markt wird von Nordamerika und Europa getragen, weil hier die digitale Lerninfrastruktur bereits stark ausgereift ist. Der asiatisch‑pazifische Raum zeigt das schnellste Wachstum, unterstützt durch steigende Investitionen in Bildungstechnologie und eine wachsende Unternehmenslandschaft. Südamerika und der Nahe Osten/ Nordafrika bleiben kleinere, aber wachsende Märkte, wobei lokale Partnerprogramme die Marktdurchdringung fördern.

10. Welche regionalen Besonderheiten prägen die Marktperformance des Markt für Kursauthoring‑Software?

In Nordamerika ist die Akzeptanz von KI‑basierten Authoring‑Tools am größten, während Europa stärker auf Datenschutz und Standards wie GDPR fokussiert. Im asiatisch‑pazifischen Raum treiben Regierungen nationale E‑Learning‑Strategien voran, was zu schnellen Adoptionen von Cloud‑Plattformen führt. In Lateinamerika liegt der Fokus auf kostengünstigen, leicht zu implementierenden Lösungen, und im Nahen Osten wird verstärkt in maßgeschneiderte Inhalte für die Industrieinvestition investiert.

11. Welche führenden Unternehmen prägen den Markt für Kursauthoring‑Software und welche Strategien verfolgen sie?

Adobe setzt auf Integration seiner Creative‑Suite in Authoring‑Tools, um multimediale Inhalte zu vereinfachen. Articulate fokussiert sich auf benutzerfreundliche Drag‑and‑Drop‑Lösungen und ein starkes Partnernetzwerk. SAP Litmos kombiniert LMS‑Funktionalitäten mit Authoring‑Capabilities für Unternehmensklienten. Instructure erweitert seine Plattform durch APIs, die Drittentwicklern die Erstellung von Content ermöglichen. Viele Anbieter verfolgen eine Cloud‑First‑Strategie und investieren in KI‑gestützte Analytik, um Kunden datenbasierte Lernoptimierung zu bieten.

12. Wie beurteilt die Porters‑Five‑Forces-Analyse die Wettbewerbsintensität im Markt für Kursauthoring‑Software?

Die Bedrohung durch neue Anbieter ist moderat, weil technologische Barrieren (KI, Cloud‑Infrastruktur) hoch sind. Die Verhandlungsmacht der Kunden ist stark, da Unternehmen zwischen zahlreichen Anbietern wählen können und Preis‑/Leistungs‑Vergleiche leicht durchführen. Lieferanten von Kerntechnologien (Cloud‑Provider, KI‑Frameworks) besitzen erhebliche Macht, weil sie die Leistung und Kosten der Lösungen bestimmen. Die Substitutionsgefahr ist gering, da spezialisierte Authoring‑Software durch ihre Interoperabilität und Feature‑Tiefe schwer zu ersetzen ist. Insgesamt besteht ein hohes Wettbewerbsniveau, das Innovation und Kundenzentrierung fördert.

13. Welche Stärken, Schwächen, Chancen und Bedrohungen charakterisieren den Markt für Kursauthoring‑Software?

Stärken: Hohe Skalierbarkeit, wachsende Akzeptanz digitaler Lernformen, starke Integration mit LMS. Schwächen: Komplexe Preisstrukturen, Daten‑Sicherheitsbedenken bei Cloud‑Lösungen. Chancen: KI‑gestützte Content‑Erstellung, Expansion in Schwellenländer, Entwicklung von VR/AR‑basierten Lernmodulen. Bedrohungen: Strengere Datenschutzgesetze, mögliche Marktkonsolidierung, schnelle technologische Veränderungen, die bestehende Plattformen obsolet machen könnten.

14. Wie sieht die Wertschöpfungskette im Markt für Kursauthoring‑Software aus?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung von Authoring‑Technologien, gefolgt von Software‑Engineering, UI/UX‑Design und Integration von Cloud‑Services. Danach erfolgt das Marketing und der Vertrieb, häufig über SaaS‑Abonnements. Kundensupport, Training und kontinuierliche Updates schließen die Kette ab. Partnernetzwerke für Content‑Bibliotheken und LMS‑Integrationen stellen zusätzliche Wertschöpfungs‑ und Vertriebswege dar.

15. Welche zentralen Investment‑Insights ergeben sich für Investoren im Markt für Kursauthoring‑Software?

Investoren sollten wachstumsstarke Anbieter mit starkem Fokus auf Cloud‑ und KI‑Funktionen priorisieren, da diese Segmente die höchste CAGR‑Rate aufweisen. Unternehmen, die durch strategische Übernahmen ihr Portfolio erweitern und offene Standards unterstützen, besitzen ein höheres Skalierungspotenzial. Darüber hinaus bieten Joint‑Ventures mit Bildungsträgern und große Unternehmenskunden stabile Einnahmequellen. Risiko‑Management erfordert Aufmerksamkeit für regulatorische Entwicklungen im Datenschutz.

16. Welche Schlussfolgerungen lässt sich aus dem Markt für Kursauthoring‑Software ziehen?

Der Markt befindet sich in einer Phase schnellen Wachstums, angetrieben durch digitale Transformation in Bildung und Unternehmen. Cloud‑Lösungen dominate, während KI die nächste Innovationswelle darstellt. Trotz hoher Wettbewerbsintensität bieten etablierte und agile Anbieter klare Chancen für Investitionen und Partnerschaften. Langfristig wird die Fähigkeit, personalisierte, datengestützte Lerninhalte zu erzeugen, über Markterfolg entscheiden.

17. Welche Methodik wurde für diese Marktstudie angewendet?

Die Analyse kombiniert sekundäre Marktforschung aus Branchenberichten, Unternehmenspublikationen und regulatorischen Quellen mit primären Interviews von Fachleuten aus Bildung, Unternehmens‑L&D und Technologie‑Providern. Quantitative Daten wurden mittels Trendextrapolation und CAGR‑Berechnung auf Basis von 2026‑Marktvolumen (1,31 Mrd. USD) und Forecast (3,85 Mrd. USD bis 2033) modelliert. Qualitative Einschätzungen flossen in SWOT‑, Porter‑ und Wertschöpfungsanalysen ein.

18. Welcher Umfang und welche Grenzen hat diese Forschung?

Der Bericht deckt globale Trends, Segmentierung nach Endbenutzer (Bildungseinrichtungen, Unternehmen) und Bereitstellungsmodell (Cloud, Vor Ort) sowie regionale Analysen ab. Eingeschränkt ist die Verfügbarkeit detaillierter Marktanteilszahlen für einzelne Länder, da nur aggregierte Daten bereitgestellt wurden. Darüber hinaus basieren Prognosen auf aktuellen wirtschaftlichen Rahmenbedingungen und können sich bei signifikanten geopolitischen Veränderungen anpassen.

19. Welche Schlüsselunternehmen und deren neuesten Entwicklungen prägen den Markt für Kursauthoring‑Software?

Adobe hat kürzlich AI‑gestützte Funktionen in seine Captivate‑Plattform integriert, um automatisierte Szenario‑Erstellung zu ermöglichen. Articulate lancierte neue 360‑Grad‑Lernmodule, die VR‑Inhalte unterstützen. Brainshark stellte ein erweitertes Analytics‑Dashboard vor, das Lernfortschritt in Echtzeit misst. Easygenerator fokussiert sich auf Low‑Code‑Authoring für Schnellstarter. Elucidat veröffentlicht regelmäßig neue Vorlagen für Micro‑Learning und unterstützt nunmehr offene xAPI‑Standards. Instructure erweitert die Integration von Canvas LMS mit Authoring‑Tools, während SAP Litmos seine Cloud‑Infrastructure für globale Kunden skaliert. LearnWorlds, Lessonly und iSpring setzen auf erweiterte Gamification‑Features und stärken Partnerschaften mit Content‑Providern.