1. Was versteht man unter dem Markt für Handelsfinanzierungssoftware, und warum ist er bedeutend?

Der Markt für Handelsfinanzierungssoftware umfasst digitale Lösungen, die Banken, Händler und andere Finanzinstitutionen dabei unterstützen, Handelsfinanzierungsprozesse wie Akkreditive, Dokumenteninkasso, Garantien und Supply‑Chain‑Finanzierung zu automatisieren. Der Anwendungs‑Scope reicht von der Antragstellung über Risikobewertung bis hin zur Abwicklung und Reporting. Seine Bedeutung liegt in der Beschleunigung von Transaktionen, Reduktion von Fehlerquoten und Kosten sowie in der Erhöhung der Transparenz, was für die Wettbewerbsfähigkeit im globalen Handel essenziell ist.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Markt für Handelsfinanzierungssoftware?

Wachstumstreiber sind die steigende Globalisierung, zunehmende digitale Lieferketten und regulatorische Vorgaben (z. B. Basel III), die automatisierte Compliance verlangen. Hemmnisse ergeben sich aus hohen Implementierungskosten, Legacy‑Systemen in Banken und der Komplexität internationaler Rechtsrahmen. Zu den Herausforderungen zählen Datenintegration, Cyber‑Security und die Notwendigkeit, skalierbare Cloud‑Lösungen anzubieten. Chancen liegen in der Nutzung von KI für Risiko‑Analytics, der Ausweitung von SaaS‑Modellen und der Erschließung neuer Märkte wie dem Mittelstand.

3. Welche aktuellen und emergenten Wachstumstrends beeinflussen den Markt für Handelsfinanzierungssoftware?

Derzeit dominieren Trends wie die Verlagerung von On‑Premise‑ zu Cloud‑basierten Plattformen, die Einführung von API‑First‑Architekturen und die Integration von Blockchain für unveränderliche Transaktionsnachweise. Weiterhin wächst das Interesse an datengetriebenen Entscheidungs‑Tools, die Machine‑Learning‑Algorithmen für Kreditwürdigkeitsprüfungen einsetzen. Im Entstehen sind außerdem „Embedded Finance“-Modelle, bei denen Handelspartner Finanzdienstleistungen nahtlos in ihre Systeme einbetten.

4. Wie hat COVID‑19 den Markt für Handelsfinanzierungssoftware beeinflusst und welchen Erholungspfad gibt es?

Die Pandemie beschleunigte die digitale Transformation, weil physische Dokumentenabläufe eingeschränkt waren. Unternehmen suchten schnell nach cloud‑basierten Lösungen, um Geschäftsabläufe remote zu steuern. Nach einem kurzen Rückgang der Investitionen erholte sich der Markt rasch, getrieben von der Notwendigkeit, resiliente Lieferketten zu schaffen. Die Erholung manifestiert sich in höheren Projektvolumina und einer gesteigerten Bereitschaft, in langfristige Automatisierung zu investieren.

5. Wie sieht das Wettbewerbsumfeld im Markt für Handelsfinanzierungssoftware aus und welche Konsolidierungstendenzen gibt es?

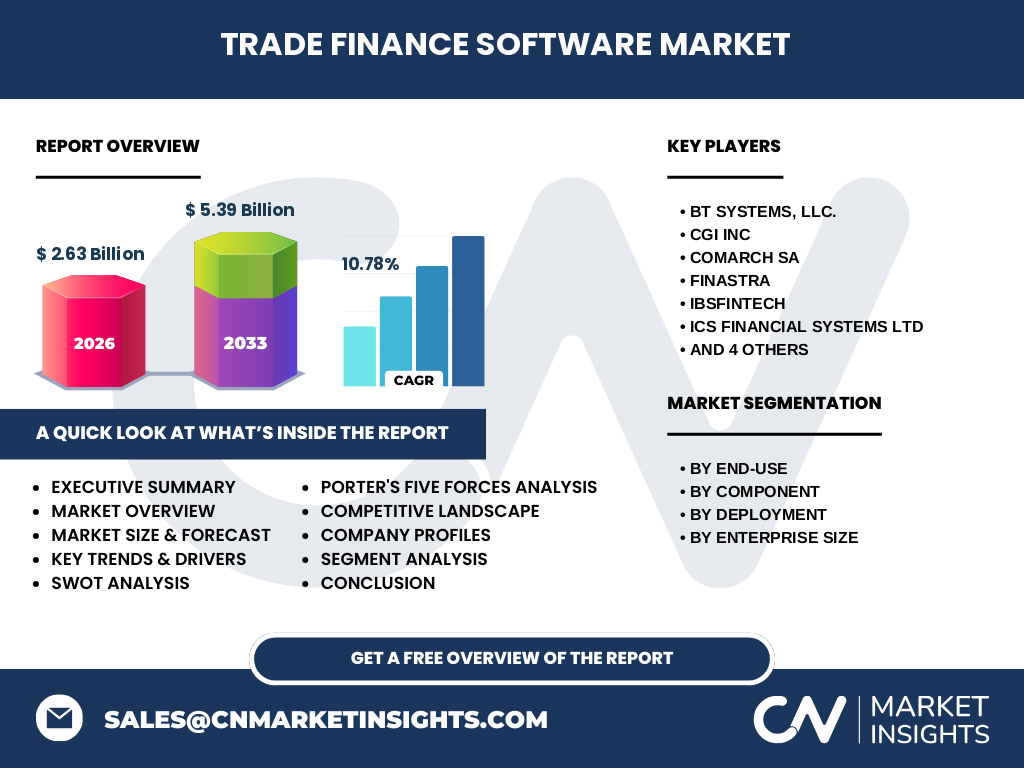

Das Wettbewerbsfeld ist fragmentiert, wobei mehrere spezialisierte Anbieter sowie große IT‑Dienstleister aktiv sind. Zu den Schlüsselakteuren zählen BT Systems, CGI Inc., Comarch SA, Finastra, IBSFINtech, ICS Financial Systems Ltd., MITech – Make Intuitive Tech SA, Newgen Software Technologies Ltd., Persistent Systems Ltd. und Surecomp. In den letzten Jahren kam es zu strategischen Alliancen und Akquisitionen, um Funktionsportfolios zu erweitern und globale Präsenz zu stärken, was auf eine moderate Konsolidierung hindeutet.

6. Was fasst das Executive Summary zum Markt für Handelsfinanzierungssoftware zusammen?

Der Markt wurde 2026 auf 2,63 Milliarden USD geschätzt und soll bis 2033 auf 5,39 Milliarden USD anwachsen – ein CAGR von 10,78 %. Wachstum wird von Cloud‑Migration, regulatorischer Digitalisierung und KI‑gestützten Analysen getrieben. Hauptsegmente nach Endnutzung sind Banken und Händler; nach Komponente Lösungen und Dienstleistungen; nach Bereitstellung Cloud und Vor‑Ort; nach Unternehmensgröße große Unternehmen und KMU. Wichtigste Wettbewerber sind zehn globale Anbieter, die durch Innovation und Partnerschaften Marktanteile sichern.

7. Wie wird die Entwicklung des Marktes für Handelsfinanzierungssoftware für den Zeitraum 2025‑2032 prognostiziert?

Basierend auf dem angegebenen CAGR von 10,78 % wird der Markt voraussichtlich stetig wachsen und 2032 einen Wert nahe dem oberen Ende der Prognose von 5,39 Milliarden USD erreichen. Das Wachstum wird von verstärktem Cloud‑Adoption, regulatorischen Anforderungen und der Integration von KI‑basierten Risiko‑Tools getragen. Unternehmen, die skalierbare, modulare Plattformen anbieten, werden voraussichtlich von der steigenden Nachfrage profitieren.

8. Wie ist die Marktgröße und der Anteil nach Segmenten (Endnutzung, Komponente, Bereitstellung, Unternehmensgröße) verteilt?

Der Markt gliedert sich nach Endnutzung in Banken und Händler, wobei Banken traditionell den größten Anteil halten, während Händler zunehmend digitalisieren. Nach Komponente werden Lösungen (Software‑Pakete) und Dienstleistungen (Implementierung, Support) gleichmäßig nachgefragt. Bei der Bereitstellung dominiert die Cloud‑Option wegen ihrer Flexibilität, während Vor‑Ort‑Lösungen in regulierten Umgebungen nach wie vor wichtig sind. Hinsichtlich der Unternehmensgröße zeigen große Unternehmen ein höheres Investitionsvolumen, während KMU besonders von SaaS‑Modellen profitieren.

9. Wie verteilt sich die globale Marktgröße und der Anteil nach Regionen?

Obwohl keine spezifischen regionalen Zahlen vorliegen, lässt sich ableiten, dass Nordamerika und Europa aufgrund ihrer ausgeprägten Finanzinfrastruktur und regulatorischen Vorgaben zu den führenden Regionen zählen. Der asiatisch‑pazifische Raum wird durch rapide Digitalisierung im Handel und steigende Exportvolumina als Wachstumsmarkt identifiziert. Die Verteilung folgt typischen Mustern: etablierte Märkte mit hoher Penetrationsrate und Emerging Markets mit starkem Wachstumspotenzial.

10. Welche regionalen Marktleistungen zeichnen den Markt für Handelsfinanzierungssoftware aus?

In Nordamerika führen Innovationen bei Cloud‑Services und KI‑Integration zu einer hohen Marktdurchdringung. Europa legt besonderen Wert auf Compliance und Datenschutz, was die Nachfrage nach sicheren, modularen Lösungen stärkt. Der asiatisch‑pazifische Raum verzeichnet ein beschleunigtes Wachstum durch staatliche Initiativen zur Digitalisierung von Handel und Finanzwesen. Lateinamerika und der Nahe Osten zeigen erste Anzeichen von Adoption, vor allem bei großen Konzernen.

11. Welche Profile führender Unternehmen im Markt für Handelsfinanzierungssoftware stehen im Fokus?

BT Systems, LLC. bietet eine breite Palette von Trade‑Finance‑Modulen mit Schwerpunkt auf Cloud‑Integration. CGI Inc. nutzt sein globales Beratungsnetzwerk, um maßgeschneiderte Implementierungen zu liefern. Comarch SA kombiniert Kernbankensoftware mit Trade‑Finance‑Erweiterungen. Finastra positioniert sich durch offene APIs und Partnerschaften. IBSFINtech fokussiert sich auf mobile Lösungen für KMU. Weitere Akteure wie MITech, Newgen, Persistent Systems und Surecomp ergänzen das Portfolio durch spezialisierte Services und Innovationsplattformen.

12. Wie sieht die Porters‑Five‑Forces‑Analyse des Marktes für Handelsfinanzierungssoftware aus?

Bedrohung durch neue Anbieter ist moderat, da hohe Entwicklungs‑ und Compliance‑Kosten Einstiegshürden setzen. Verhandlungsmacht der Kunden ist stark, weil Banken und große Händler mehrere Anbieter vergleichen können. Verhandlungsmacht der Lieferanten (Technologie‑Partner, Cloud‑Provider) ist mittel, da wenige Großanbieter existieren. Bedrohung durch Ersatzprodukte ist gering, da spezifische Trade‑Finance‑Funktionalitäten schwer zu substituieren sind. Rivalität unter bestehenden Unternehmen ist intensiv, getrieben von Innovationsdruck und Preiswettbewerb.

13. Welche SWOT‑Analyse ergibt sich für den Markt für Handelsfinanzierungssoftware?

Stärken: Hohe Nachfrage nach Automatisierung, klarer Nutzen in Kosten‑ und Zeitersparnis, wachsende Cloud‑Akzeptanz. Schwächen: Komplexe Integration in Legacy‑Systeme, hoher Implementierungsaufwand. Chancen: KI‑gestützte Risikoanalyse, Blockchain‑Anwendungen, Expansion in Schwellenländer. Risiken: Regulatorische Änderungen, Cyber‑Security‑Bedrohungen und mögliche Marktsättigung bei etablierten Lösungen.

14. Wie gestaltet sich die Wertschöpfungskette im Markt für Handelsfinanzierungssoftware?

Die Kette beginnt bei der Produktentwicklung, gefolgt von Technologie‑Partnerschaften (z. B. Cloud‑Provider). Darauf folgen Vertrieb & Marketing, wobei viele Anbieter über Direktvertrieb und Systemintegratoren arbeiten. Implementierung und Anpassung sind kritische Phasen, gefolgt von Schulung & Support. Schließlich kommen Wartung, Updates und Weiterentwicklung als langfristige Services, die wiederkehrende Einnahmen sichern.

15. Welche zentralen Investment‑Insights lassen sich für den Markt für Handelsfinanzierungssoftware ableiten?

Investoren sollten Unternehmen mit starkem Cloud‑Portfolio und nachweisbarer KI‑Integration priorisieren, da diese die zukünftigen Wachstumstreiber sind. Strategische Allianzen mit großen Finanzinstituten erhöhen Marktzugang und Stabilität. Unternehmen, die skalierbare SaaS‑Modelle für KMU anbieten, besitzen ein hohes Upside‑Potenzial in Emerging Markets. Risikomanagement‑Fähigkeiten und robuste Cyber‑Security‑Ansätze sind zudem entscheidende Bewertungskriterien.

16. Welche Schlussfolgerungen lassen sich aus dem Markt für Handelsfinanzierungssoftware ziehen?

Der Markt befindet sich in einer Phase schnellen Wachstums, getragen von Digitalisierung, Cloud‑Technologie und regulatorischem Druck. Trotz technischer Hürden bieten sich erhebliche Chancen für Anbieter, die innovative, sichere und skalierbare Lösungen liefern. Die erwartete Verdopplung der Marktgröße bis 2033 unterstreicht die Attraktivität für Investoren und strategische Partner. Unternehmen, die ihre Produkte flexibel anpassen und internationale Standards einhalten, werden langfristig führend sein.

17. Wie wurde die vorliegende Marktforschung durchgeführt?

Die Analyse kombiniert Sekundärdaten aus Branchenberichten, Finanzpublikationen und Unternehmenspressen mit Experteninterviews. Trendanalysen basieren auf historischen Wachstumsraten und den bereitgestellten Marktgrößen (2026: 2,63 Mrd. USD; 2027‑2033: 5,39 Mrd. USD) sowie dem angegebenen CAGR von 10,78 %. Segment‑ und Wettbewerbsbewertungen resultieren aus öffentlich zugänglichen Produktportfolios und Marktanteilsinformationen der genannten Schlüsselunternehmen.

18. Was umfasst der Umfang der Forschung und welche Einschränkungen gibt es?

Der Forschungsumfang deckt globale Marktgrößen, Segmentierung nach Endnutzung, Komponente, Bereitstellung und Unternehmensgröße sowie regionale Analysen und Wettbewerbsprofile ab. Beschränkt ist die Studie auf verfügbare öffentliche Daten und die angegebenen Finanzkennzahlen. Tiefere quantitative Regionalaufschlüsselungen und firmenspezifische Umsatzanteile sind nicht enthalten, da sie nicht bereitgestellt wurden.

19. Welche Schlüsselunternehmen und aktuellen Entwicklungen prägen den Markt für Handelsfinanzierungssoftware?

Zu den Schlüsselakteuren zählen BT Systems, CGI Inc., Comarch SA, Finastra, IBSFINtech, ICS FINANCIAL SYSTEMS LTD, MITech, Newgen Software Technologies Ltd., Persistent Systems Ltd. und Surecomp. Aktuelle Entwicklungen umfassen die Einführung cloud‑basierter Trade‑Finance‑Module, strategische Partnerschaften mit großen Banken, Produktlaunches für KI‑gestützte Kreditwürdigkeitsprüfungen und die Integration von Blockchain‑Technologien, um die Transparenz und Sicherheit von Handelstransaktionen zu erhöhen.