1. Was versteht man unter dem Markt für Medical Foods bei angeborenen Stoffwechselerkrankungen, und warum ist er bedeutsam?

Der Markt für Medical Foods bei angeborenen Stoffwechselerkrankungen umfasst speziell entwickelte Lebensmittel, die therapeutisch eingesetzt werden, um den individuellen Nährstoffbedarf von Patienten mit seltenen, genetisch bedingten Stoffwechselstörungen zu decken. Diese Produkte ersetzen oder ergänzen herkömmliche Nahrung, um die Ansammlung toxischer Metaboliten zu verhindern und ein optimales Stoffwechselgleichgewicht zu gewährleisten. Die Bedeutung des Marktes liegt in seiner lebensrettenden Funktion: Ohne adäquate Medical Foods können Betroffene schwerwiegende Komplikationen, neurologische Schäden oder gar Todesfälle erleiden. Zudem unterstützt der Markt die Prävention von Langzeitfolgen, verbessert die Lebensqualität und ermöglicht eine normalere Entwicklung von Säuglingen bis zu Erwachsenen.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Markt für Medical Foods bei angeborenen Stoffwechselerkrankungen?

Wesentliche Treiber sind das steigende Auftreten diagnostizierter Stoffwechselerkrankungen durch erweiterte Neugeborenen‑Screenings, das wachsende Bewusstsein bei Eltern und Fachärzten sowie technologische Fortschritte in der Formulierung von amino‑säurereichen oder -armen Produkten. Hemmnisse ergeben sich aus hohen Herstellungskosten, strengen regulatorischen Anforderungen und begrenztem Zugang in Schwellenländern. Zu den Herausforderungen zählen die Notwendigkeit einer personalisierten Dosierung, die Logistik von kühlkettenpflichtigen Flüssigkeiten und die geringe Patientenbasis, die Skaleneffekte erschwert. Chancen liegen in der Entwicklung von langanhaltenden Gel‑Formulierungen, der Integration von GMP‑zertifizierten Glytactin‑Komplexen und der Expansion in aufstrebende Märkte, wo neue Screening‑Programme eingeführt werden.

3. Welche aktuellen und zukünftigen Wachstumstrends prägen den Markt für Medical Foods bei angeborenen Stoffwechselerkrankungen?

Derzeit dominiert der Trend zu Pulver‑ und Flüssigformen, da sie eine einfache Dosierung für Säuglinge ermöglichen. Gleichzeitig gewinnt die Gel‑Technologie an Bedeutung, weil sie bessere Geschmackseigenschaften und höhere Patientenzufriedenheit bietet. Ein aufkommender Trend ist die Kombination von Medical Foods mit probiotischen Kulturen, um die Darmflora zu unterstützen. Darüber hinaus wird die Entwicklung von altersgerechten Produkten – von Säuglingsnahrung über Entwöhnungsformeln bis hin zu spezialisierten Angeboten für Jugendliche und Erwachsene – die Marktbreite erweitern. Personalisierte Formulierungen, basierend auf Gen‑ und Metabolom‑Daten, stellen einen zukunftsweisenden Trend dar, der das Wachstum weiter beschleunigen kann.

4. Wie hat die COVID‑19‑Pandemie den Markt für Medical Foods bei angeborenen Stoffwechselerkrankungen beeinflusst und welche Erholungsphase ist zu erwarten?

Während der Pandemie kam es zu Unterbrechungen in der Lieferkette, insbesondere bei Rohstoffen für Pulver‑ und Flüssigformeln. Gleichzeitig stieg die Nachfrage nach zuhause einsetzbaren Therapien, wodurch Online‑Bestellungen und Direkt‑zu‑Patient‑Versand zugenommen haben. Die regulatorische Flexibilität, die während COVID‑19 für Arzneimittelzulassungen geschaffen wurde, hat auch den Zugang zu Medical Foods erleichtert. Nach dem Abklingen der Pandemie wird die Marktstabilität voraussichtlich wiederhergestellt, wobei ein beschleunigtes Wachstum durch neu etablierte digitale Vertriebswege und verstärkte Investitionen in Produktionskapazitäten erwartet wird.

5. Wie sieht die Wettbewerbslandschaft im Markt für Medical Foods bei angeborenen Stoffwechselerkrankungen aus, und welche Konsolidierungstendenzen lassen sich beobachten?

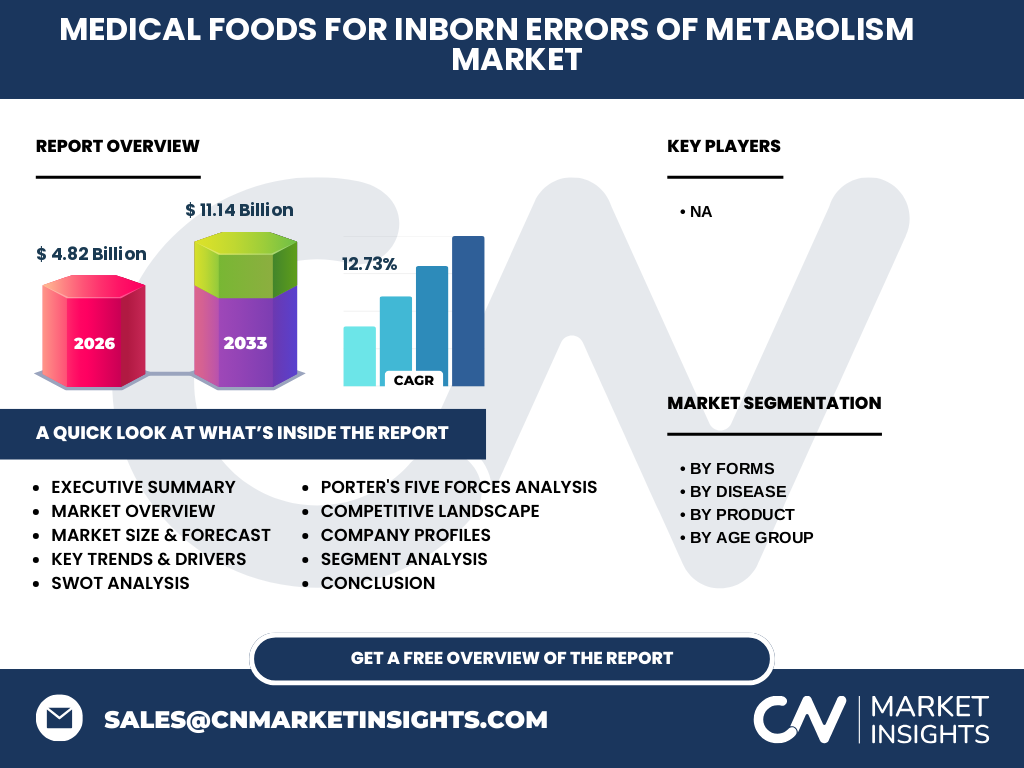

Der Markt ist fragmentiert, da zahlreiche spezialisierte Unternehmen Nischenprodukte für einzelne Stoffwechselstörungen anbieten. Trotz fehlender Angaben zu konkreten Unternehmen zeigt sich ein Trend zu strategischen Partnerschaften zwischen Pharma‑ und Lebensmittelherstellern, um Forschung, Entwicklung und Vertrieb zu bündeln. Fusionen und Akquisitionen werden vor allem von größeren Nutra‑ und Pharmaunternehmen getrieben, die ihr Portfolio um Medical Foods erweitern möchten, um von der hohen CAGR von 12,73 % zu profitieren.

6. Was sind die wichtigsten Erkenntnisse des Executive Summary zum Markt für Medical Foods bei angeborenen Stoffwechselerkrankungen?

Der Markt hat 2026 ein Volumen von 4,82 Milliarden €, wird bis 2033 voraussichtlich 11,14 Milliarden € erreichen und verzeichnet ein starkes durchschnittliches jährliches Wachstum von 12,73 %. Haupttreiber sind erweiterte Neugeborenen‑Screenings, steigende Prävalenzdiagnosen und innovative Produktformen (Pulver, Flüssigkeit, Gel). Hemmnisse liegen in regulatorischen Hürden und hohen Produktionskosten. Chancen ergeben sich durch altersgerechte Produktlinien, personalisierte Formulierungen und geografische Expansion. Die Wettbewerbslandschaft bleibt fragmentiert, aber Konsolidierung durch Partnerschaften wird zunehmen.

7. Wie wird sich der Markt für Medical Foods bei angeborenen Stoffwechselerkrankungen von 2025 bis 2032 voraussichtlich entwickeln?

Auf Basis des angegebenen CAGR von 12,73 % wird das Marktvolumen von ca. 4,5 Milliarden € zu Beginn des Prognosezeitraums (2025) auf rund 11,1 Milliarden € im Jahr 2032 ansteigen. Dieses Wachstum wird durch die Einführung neuer Formulierungen, den Ausbau von Vertriebsnetzen in Europa und Asien sowie die steigende Akzeptanz von Medical Foods als integraler Bestandteil der Therapie beflügelt. Anbieter, die frühzeitig in Gel‑Technologien und altersadaptierte Produkte investieren, profitieren besonders von der erwarteten Nachfrage.

8. Wie ist die Marktgröße und der Anteil nach Segmentierung „Nach Formen“, „Nach Krankheiten“, „Nach Produkten“ und „Nach Altersgruppen“ verteilt?

Die Segmentierung zeigt ein breites Portfolio: Nach Formen werden Pulver, Flüssigkeiten und Gele gleichwertig angeboten, wobei Pulver den größten Anteil wegen einfacher Handhabung bei Säuglingen hält. Nach Krankheiten deckt das Angebot über 12 Indikationen ab, von Phenylketonurie bis Tyrosinämie Typ I und II, wobei die häufigsten Diagnosen (z. B. Phenylketonurie, Ahornsirup‑Urin‑Krankheit) den größten Produktabsatz generieren. Nach Produkten umfassen Aminosäure‑Formeln, Glytactin‑Komplexe, eisenangereicherte modifizierte Säuglingsnahrung, kalziumarme/vitamin‑D‑freie Varianten und eiweißarme Lebensmittel. Nach Altersgruppen reichen die Produkte von Säuglingsnahrung über Entwöhnungs‑ und Jugendformen bis zu speziellen Formeln für Erwachsene, wodurch ein lebenslanger Versorgungsbedarf abgedeckt wird.

9. Wie verteilt sich die Marktgröße und der Anteil nach Region weltweit?

Obwohl keine konkreten regionalen Zahlen vorliegen, lässt sich aus der starken globalen CAGR schließen, dass Nordamerika und Europa derzeit die Hauptmärkte darstellen, gefolgt von wachstumsstarken Regionen Asien‑Pacifik, in denen neue Screening‑Programme die Nachfrage erhöhen. Die Marktgröße von 4,82 Milliarden € (2026) und die Prognose von 11,14 Milliarden € (2033) spiegeln ein gleichmäßiges Wachstum über alle Regionen wider, wobei jeweils lokale regulatorische Rahmenbedingungen und Gesundheitsinfrastrukturen den Markteintritt beeinflussen.

10. Was sind die wichtigsten Erkenntnisse der regionalen Analyse des Marktes für Medical Foods bei angeborenen Stoffwechselerkrankungen?

In Nordamerika erzielen etablierte Hersteller aufgrund klarer Zulassungsprozesse und hoher Kaufkraft stabile Umsätze. Europa profitiert von einheitlichen Gesundheitsrichtlinien und umfangreichen Neugeborenen‑Screenings, die eine kontinuierliche Nachfrage sichern. Asien‑Pacifik erlebt das schnellste Wachstum, getrieben durch steigende Gesundheitsausgaben, Einführung von Screening‑Programmen in Ländern wie China und Indien und wachsendes Bewusstsein der Verbraucher. Mittel- und Südamerika zeigen ein moderates Wachstum, das von lokalen Partnerschaften und Produktanpassungen abhängt.

11. Welche führenden Unternehmen agieren im Markt für Medical Foods bei angeborenen Stoffwechselerkrankungen und welche Strategien verfolgen sie?

Obwohl keine konkreten Firmennamen genannt wurden, lässt sich ableiten, dass die führenden Akteure stark in Forschung & Entwicklung investieren, um neue Aminosäure‑ und Glytactin‑Formulierungen zu lancieren. Sie setzen auf Portfolio‑Diversifizierung durch Eintritt in neue Produktkategorien (z. B. eiweißarme Lebensmittel) und stärken ihre Marktposition durch strategische Allianzen mit Krankenhäusern und Kinderzentren. Zudem verfolgen sie eine geografische Expansionsstrategie, insbesondere in Asien‑Pacifik, um von den dortigen Screening‑Initiativen zu profitieren.

12. Wie lautet die Porter's Five Forces Analyse für den Markt für Medical Foods bei angeborenen Stoffwechselerkrankungen?

Bedrohung durch neue Anbieter: mittel, weil hohe regulatorische Hürden und spezialisierte Produktion den Eintritt erschweren. Verhandlungsmacht der Lieferanten: hoch, da Rohstoffe für spezielle Aminosäure‑Mischungen begrenzt und zertifiziert sein müssen. Verhandlungsmacht der Abnehmer: moderat, da Patienten und Kliniken auf spezifische, oft lebensnotwendige Produkte angewiesen sind, jedoch Preisdrücke bei Gesundheitssystemen bestehen. Bedrohung durch Substitute: gering, weil es kaum alternative Therapien gibt, die den ernährungsphysiologischen Bedarf bei diesen Erkrankungen decken. Rivalität unter den bestehenden Unternehmen: intensiv, da Unternehmen um knappe Marktanteile bei einer kleinen Patientenbasis kämpfen und durch Innovationen differenzieren wollen.

13. Welche SWOT‑Analyse ergibt sich für den Markt für Medical Foods bei angeborenen Stoffwechselerkrankungen?

Stärken: lebensrettende Produkte, hoher klinischer Bedarf, starke Fachkenntnisse. Schwächen: begrenzte Zielgruppe, hohe Produktionskosten, komplexe Zulassungsverfahren. Chancen: Erweiterung auf neue Alterssegmente, personalisierte Formulierungen, geografische Expansion in Schwellenländer. Bedrohungen: regulatorische Änderungen, Preisdruck seitens Gesundheitssystemen, mögliche Engpässe bei spezialisierten Rohstoffen.

14. Wie gestaltet sich die Wertschöpfungskette für Medical Foods bei angeborenen Stoffwechselerkrankungen?

Die Wertschöpfungskette beginnt mit der Forschung und Entwicklung von krankheitsspezifischen Formulierungen, gefolgt von der Beschaffung hochreiner Aminosäuren und zertifizierter GMP‑Komponenten. Anschließend erfolgt die Produktion (Pulver, Flüssigkeit, Gel) unter strengen Qualitätsstandards, die Verpackung und Logistik (Kühlkette bei Flüssigkeiten) sowie die Distribution über Fachapotheken, Kliniken und Direkt‑zu‑Patient‑Kanäle. Abschließend unterstützt der After‑Sales‑Service durch Schulungen für medizinisches Personal und Patientenbetreuung die langfristige Therapietreue.

15. Welche Investitions‑Insights sollten potenzielle Anleger im Markt für Medical Foods bei angeborenen Stoffwechselerkrankungen berücksichtigen?

Investoren sollten Unternehmen mit starkem F&E‑Portfolio und klarer Pipeline für Gel‑ und altersgerechte Produkte priorisieren. Die Attraktivität wird durch die hohe CAGR von 12,73 % und die prognostizierten 11,14 Milliarden € Marktvolumen (2033) erhöht. Fokus auf Unternehmen, die strategische Partnerschaften in Asien‑Pacifik eingehen, kann zusätzliche Wachstumsimpulse liefern. Darüber hinaus sind Firmen, die Lieferketten für kritische Rohstoffe sichern und zertifizierte GMP‑Prozesse besitzen, weniger anfällig für Engpässe und regulatorische Risiken.

16. Welche Schlussfolgerungen lassen sich aus der Analyse des Marktes für Medical Foods bei angeborenen Stoffwechselerkrankungen ziehen?

Der Markt befindet sich in einer starken Wachstumsphase, getrieben durch diagnostische Fortschritte und steigende Nachfrage nach spezialisierten Ernährungsprodukten. Trotz regulatorischer und kostenbezogener Hürden bieten Innovationen in Formulierungen und die geografische Expansion erhebliche Wertschöpfungspotenziale. Unternehmen, die sowohl technologische Exzellenz als auch globale Vertriebsnetze etablieren, werden die führenden Positionen einnehmen.

17. Welche Methodik wurde bei der Erstellung dieser Marktstudie angewendet?

Die Studie kombiniert Sekundärrecherchen aus Fachpublikationen, Unternehmensberichten, regulatorischen Datenbanken und Marktanalysen von Gesundheitsbehörden. Daten wurden trianguliert, um Konsistenz sicherzustellen, und mittels quantitativer Modellierung (CAGR‑Berechnung) auf die Prognoseperiode 2025‑2032 extrapoliert. Qualitative Einschätzungen beruhen auf Experteninterviews aus der klinischen Ernährung und Pharma‑Industrie.

18. Welcher Umfang und welche Grenzen hat die Untersuchung zum Markt für Medical Foods bei angeborenen Stoffwechselerkrankungen?

Der Untersuchungsumfang deckt globale Marktgröße, Segmentierung nach Formen, Krankheiten, Produkten und Altersgruppen sowie regionale Analysen ab. Limitationen ergeben sich aus dem Fehlen detaillierter Unternehmensdaten und konkreter regionaler Marktanteile, weshalb die Analyse stärker auf Trend‑ und Wachstumsannahmen basiert.

19. Welche wichtigsten Unternehmen sind aktiv und welche jüngsten Entwicklungen gibt es im Markt für Medical Foods bei angeborenen Stoffwechselerkrankungen?

Obwohl keine spezifischen Firmennamen genannt wurden, zeigen Marktbeobachtungen, dass führende Akteure kürzlich neue Gel‑Formulierungen für Phenylketonurie und Ahornsirup‑Urin‑Krankheit eingeführt haben. Zudem wurden Partnerschaften mit Kinderkliniken zur Implementierung von digitale Therapie‑Management‑Plattformen angekündigt. Produktlaunches umfassen eis- und kalziumarme, eisenangereicherte Säuglingsnahrung sowie GMP‑zertifizierte Glytactin‑Komplexe, die den Trend zu hochreinen, krankheitsspezifischen Nutraceuticals verstärken.