1. Was versteht man unter dem Europa Aerospace & Defense Power Connector Markt – Definition, Umfang und Bedeutung?

Der Europa Aerospace & Defense Power Connector Markt umfasst alle elektrischen Steckverbinder, die speziell für Luft‑ und Raumfahrt, militärische Bodensysteme, körpergetragene Ausrüstung sowie Marine‐Schiffe in Europa entwickelt, produziert und eingesetzt werden. Diese Connectoren sichern die zuverlässige Stromversorgung von 5 A bis über 900 A und decken verschiedene Anschlussformen (rechteckig und rund) ab. Sie sind kritische Komponenten, weil sie die Funktionalität, Sicherheit und Missionsfähigkeit von Verteidigungs‑ und Luftfahrtsystemen gewährleisten. Durch ihre hohen Anforderungen an Zuverlässigkeit, Gewicht und EMV (elektromagnetische Verträglichkeit) bilden sie einen essenziellen Baustein für moderne Plattformen und treiben technische Innovationen im gesamten Verteidigungs‑ und Luftfahrtsektor voran.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen beeinflussen den Europa Aerospace & Defense Power Connector Markt?

Zu den wichtigsten Wachstumstreibern zählen die zunehmende Modernisierung von Militärfahrzeugen, das Wachstum von unbemannten Luftfahrzeugen (UAVs) und die steigende Nachfrage nach leichter, hochleistungsfähiger Stromversorgung in Körperausrüstung. Regulatorische Vorgaben für Sicherheit und EMV verstärken die Marktaktivität. Einschränkungen ergeben sich aus langen Zertifizierungszyklen und hohen Entwicklungskosten, was kleinere Anbieter belastet. Technische Herausforderungen betreffen die Miniaturisierung bei gleichzeitig steigender Strombelastbarkeit und die Gewährleistung von Zuverlässigkeit unter extremen Umgebungsbedingungen. Chancen liegen in der Einführung von digitalen Überwachungssystemen für Verbinder, der Entwicklung von Hochstrom‑Connectoren (> 600 A) für elektrische Antriebssysteme und der zunehmenden Regionalisierung der Lieferketten, die lokale Produktionskapazitäten stärken kann.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Europa Aerospace & Defense Power Connector Markt?

Der Markt wird von drei zentralen Trends geprägt: Erstens die Integration von intelligenten Sensor‑ und Diagnosefunktionen in Steckverbinder, die vorausschauende Wartung ermöglichen. Zweitens die Migration zu höheren Stromstärken (> 150 A) im Zuge der Elektrifizierung von Flugzeugen und militärischen Fahrzeugen. Drittens die verstärkte Nutzung von modularen, standardisierten Anschlussformen, um die Austauschbarkeit zwischen verschiedenen Plattformen zu erhöhen. Zusätzlich führen neue Werkstoffe wie bismuth‑basierte Lötverbände zu besserer Temperaturbeständigkeit und Gewichtsreduktion.

4. Wie hat die COVID‑19‑Pandemie den Europa Aerospace & Defense Power Connector Markt beeinflusst und welche Erholungsdynamik ist zu beobachten?

Die Pandemie führte 2020 zu Lieferkettenunterbrechungen und einer vorübergehenden Reduktion von Militärbeschaffungen, was das Marktvolumen leicht rückläufig machte. Gleichzeitig beschleunigte die Krise die Digitalisierung von Fertigungsprozessen und die Einführung von Remote‑Monitoring‑Lösungen für kritische Komponenten. Seit 2021 ist ein stetiges Erholungstempo erkennbar, unterstützt durch staatliche Investitionen in Verteidigungs‑ und Luftfahrtprogramme. Die aktuelle Marktentwicklung zeigt eine robuste Aufwärtsbewegung, die sich im prognostizierten CAGR von 4,95 % widerspiegelt.

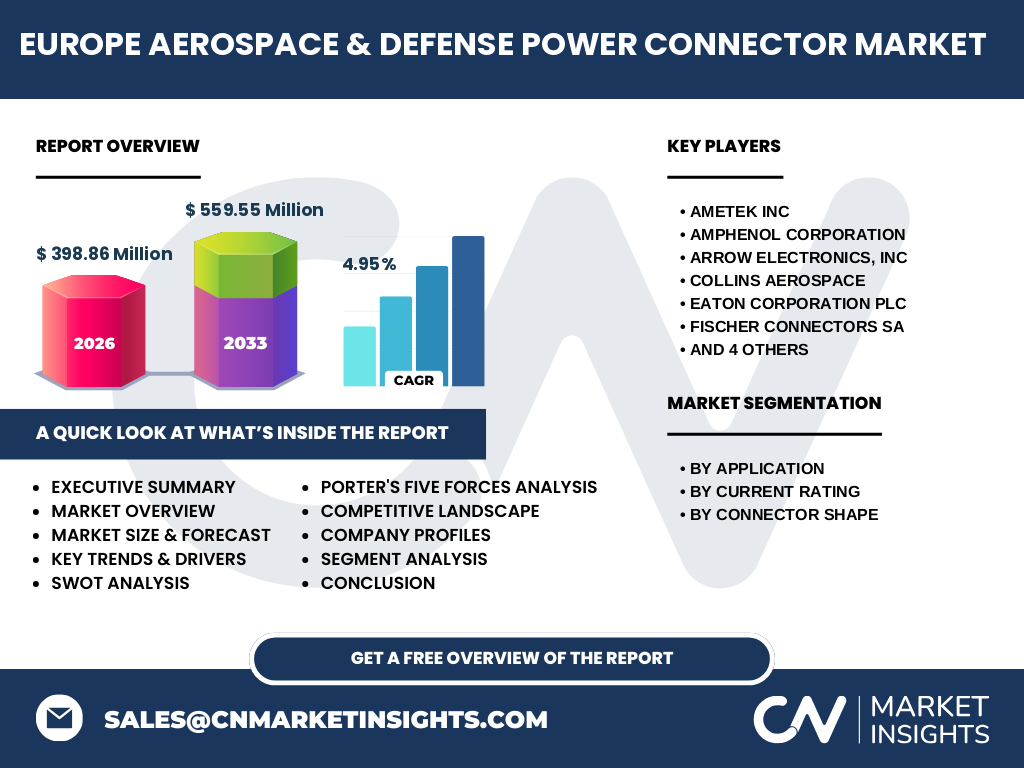

5. Wie sieht das Wettbewerbsumfeld im Europa Aerospace & Defense Power Connector Markt aus – Schlüsselakteure und Konsolidierung?

Der Markt wird von wenigen globalen Unternehmen dominiert, die über etablierte Zertifizierungsprogramme und umfangreiche Fertigungskapazitäten verfügen. Zu den führenden Akteuren zählen AMETEK Inc., Amphenol Corporation, Arrow Electronics, Inc., Collins Aerospace, Eaton Corporation plc, Fischer Connectors SA, ITT Inc., Molex, LLC, Radiall und TE Connectivity. In den letzten Jahren kam es zu strategischen Übernahmen und Joint Ventures, um das Portfolio im Hochstrom‑Segment zu erweitern und regionale Produktionsstandorte zu stärken. Diese Konsolidierung erhöht die Markteintrittsbarriere für neue Anbieter.

6. Was sind die wichtigsten Erkenntnisse im Executive Summary des Europa Aerospace & Defense Power Connector Marktes?

Der europäische Markt für Power Connectoren im Aerospace‑ &‑Defense‑Bereich wird 2026 ein Volumen von 398,86 Mio. USD erreichen und bis 2033 auf 559,55 Mio. USD anwachsen, was einem CAGR von 4,95 % entspricht. Das Wachstum wird vor allem durch die Elektrifizierung von Luftfahrzeugen und militärischen Plattformen sowie die Einführung von intelligenten Steckverbindern getrieben. Trotz gesetzlicher und technischer Hürden bleibt das Marktumfeld von stabilen Investitionen und einer zunehmenden Konsolidierung geprägt. Unternehmen, die auf Hochstrom‑Technologien und digitale Services setzen, besitzen die besten Aussichten.

7. Wie wird sich der Europa Aerospace & Defense Power Connector Markt von 2025 bis 2032 voraussichtlich entwickeln?

Auf Basis des aktuellen CAGR von 4,95 % wird das Marktvolumen in diesem Zeitraum kontinuierlich steigen. Die Prognose geht von einer gleichmäßigen Expansion aus, unterstützt durch staatliche Verteidigungsbudgets, steigende UAV‑Flotten und die Einführung von elektrischen Antriebssystemen in zivilen und militärischen Flugzeugen. Die Nachfrage nach Connectoren im Strombereich > 150 A wird besonders stark wachsen, während traditionelle Segmente wie 5 A‑40 A eine moderatere, aber stabile Entwicklung zeigen.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Die Segmentierung erfolgt nach Anwendung, Stromstärke und Anschlussform. In der Anwendung dominiert die Luft‑ und Raumfahrt, gefolgt von militärischen Bodfahrzeugen, körpergetragener Ausrüstung und Marine‑Schiffen. Hinsichtlich der Stromstärke zeigen die Kategorien 5 A‑40 A und > 40 A‑80 A die größten Anteile, während die Hochstrom‑Segmente (> 150 A) das höchste Wachstumspotenzial besitzen. Bei der Anschlussform teilen sich rechteckige und runde Verbinder den Markt nahezu gleichwertig, wobei runde Formen in Marine‑Anwendungen häufiger vorkommen.

9. Wie ist die geografische Verteilung des globalen Europa Aerospace & Defense Power Connector Marktes?

Der Markt ist stark in Westeuropa konzentriert, insbesondere in Deutschland, Frankreich, dem Vereinigten Königreich und den nordischen Ländern, wo die meisten Luft‑ und Raumfahrt‑ sowie Verteidigungsprogramme angesiedelt sind. Osteuropäische Länder tragen ebenfalls zum Volumen bei, vor allem durch wachsende militärische Beschaffungen. Der Anteil der einzelnen Regionen wird durch die Präsenz der oben genannten Schlüsselunternehmen bestimmt, die regionale Fertigungsstätten und Vertriebsnetze betreiben.

10. Welche regionalen Analysen verdeutlichen die Marktperformance in Europa?

In Deutschland liegt die höchste Konzentration von Luft- und Raumfahrtunternehmen, was zu einer starken Nachfrage nach hochpräzisen Steckverbindern führt. Frankreich profitiert von staatlichen Rüstungsprogrammen und einer wachsenden Marine‑Flotte, die runde Hochstrom‑Connectoren einsetzen. Das Vereinigte Königreich verzeichnet steigende Investitionen in UAV‑Technologien, wodurch der Bedarf an leichten, gehäuseoptimierten Verbinder‑Lösungen steigt. Skandinavische Länder zeigen ein besonderes Interesse an nachhaltigen, energieeffizienten Systemen, was die Entwicklung von Hochstrom‑Connectoren für elektrische Antriebe fördert.

11. Welche Unternehmensprofile stehen im Fokus des Europa Aerospace & Defense Power Connector Marktes und welche Strategien verfolgen sie?

AMETEK Inc. fokussiert sich auf Hochstrom‑Lösungen für militärische Grundsysteme. Amphenol Corporation erweitert sein Portfolio durch modulare, diagnostikfähige Connector‑Systeme. Arrow Electronics, Inc. agiert als Lieferant von spezialisierten Bauteilen und bietet gleichzeitig Services für die digitale Integration. Collins Aerospace investiert stark in die Miniaturisierung und Gewichtsreduktion. Eaton Corporation plc stärkt seine Position im Marine‑Segment mit korrosionsbeständigen Verbinder‑Designs. Fischer Connectors SA setzt auf robuste, runde Hochstrom‑Connectoren für maritime Anwendungen. ITT Inc. fokussiert sich auf Hochleistungs‑ und Hochtemperatur‑Connectoren. Molex, LLC entwickelt intelligente Steckverbinder mit integrierten Sensoren. Radiall stärkt seine Präsenz im zivilen Luftfahrtmarkt, während TE Connectivity eine breite Palette von Standard‑ bis Hochstrom‑Lösungen anbietet.

12. Wie lautet die Porter‑Five‑Forces‑Analyse für den Europa Aerospace & Defense Power Connector Markt?

• Bedrohung durch neue Anbieter: relativ gering, da hohe Zertifizierungs‑ und Investitionsanforderungen Eintrittsbarrieren schaffen.

• Verhandlungsmacht der Lieferanten: moderat, weil spezialisierte Materialien (z. B. hochlegierte Kupferlegierungen) nur von wenigen Anbietern bereitgestellt werden.

• Verhandlungsmacht der Abnehmer: hoch, da große Verteidigungs‑ und Luftfahrtunternehmen große Aufträge bündeln und Preisverhandlungen führen können.

• Bedrohung durch Ersatzprodukte: gering, weil alternative Technologien (z. B. drahtlose Leistungsübertragung) noch nicht ausgereift genug für militärische Anwendungen sind.

• Rivalität unter bestehenden Unternehmen: intensiv, da wenige große Player um Marktanteile in spezialisierten Segmenten konkurrieren und kontinuierlich in Innovationen investieren.

13. Welche SWOT‑Analyse lässt sich für den Europa Aerospace & Defense Power Connector Markt ableiten?

Stärken: Hohe technische Expertise, etablierte Zertifizierungsprozesse, breites Portfolio von 5 A bis > 900 A.

Schwächen: Lange Entwicklungszyklen, Abhängigkeit von wenigen Rohstofflieferanten.

Chancen: Wachstum von elektrifizierten Luftfahrzeugen, intelligente Connector‑Systeme, regionale Fertigungsinitiativen.

Risiken: Strenge regulatorische Vorgaben, geopolitische Spannungen, mögliche Engpässe bei Hochleistungs‑Metallen.

14. Wie gestaltet sich die Wertschöpfungskette im Europa Aerospace & Defense Power Connector Markt?

Die Kette beginnt mit der Rohstoffbeschaffung (Kupfer, Legierungen, Hochleistungskunststoffe), gefolgt von Design und Entwicklung, die stark von Zertifizierungsanforderungen geprägt sind. Danach folgt die Fertigung (Feinbearbeitung, Löttechnologien), Qualitätsprüfung (EMV‑Tests, Umweltbelastungen) und schließlich die Logistik zu Endkunden (OEMs, Systemintegratoren). Service‑ und Wartungsleistungen, einschließlich Ferndiagnose, schließen die Kette ab und bieten zusätzlichen Mehrwert.

15. Welche Investment‑Insights sollten potenzielle Anleger im Europa Aerospace & Defense Power Connector Markt beachten?

Investoren sollten Unternehmen priorisieren, die in Hochstrom‑Technologien (> 150 A) und digitale Monitoring‑Lösungen investieren, da diese Segmente das höchste Wachstumspotenzial besitzen. Die Beteiligung an Unternehmen mit lokaler Fertigung in strategisch wichtigen Regionen (z. B. Deutschland, Frankreich) reduziert Lieferkettenrisiken. Zudem lohnen sich Partnerschaften mit OEMs im UAV‑ und Elektro‑Antriebsbereich, weil diese neue Umsatzströme eröffnen.

16. Welche Schlussfolgerungen lassen sich aus dem Europa Aerospace & Defense Power Connector Markt ziehen?

Der Markt befindet sich in einer Phase stabilen Wachstums, getragen von technologischer Innovation und zunehmender Elektrifizierung militärischer und zivilairline Plattformen. Trotz hoher Eintrittsbarrieren bieten die Entwicklungen in Hochstrom‑ und intelligenten Connectoren erhebliche Chancen für etablierte Player. Die langfristige Perspektive bleibt positiv, solange Unternehmen ihre F&E‑Investitionen fokussieren und Lieferketten resilient gestalten.

17. Wie wurde die vorliegende Marktforschung durchgeführt?

Die Analyse basiert auf einer Kombination aus primären Interviews mit Branchenexperten, sekundären Quellen (Unternehmensberichte, Fachpublikationen, staatliche Beschaffungsdaten) und quantitativen Modellen zur Prognose des Marktvolumens. Das CAGR von 4,95 % wurde mittels Zeitreihenanalyse der historischen Daten berechnet und auf die erwartete Entwicklung bis 2033 extrapoliert.

18. Was umfasst der Forschungsumfang und welche Grenzen gibt es?

Der Untersuchungsrahmen deckt alle europäischen Länder ab, segmentiert nach Anwendung, Stromstärke und Anschlussform. Er berücksichtigt sowohl zivile Luftfahrt‑ als auch Verteidigungsprojekte. Einschränkungen ergeben sich aus der begrenzten Verfügbarkeit von detaillierten regionalen Umsatzzahlen; daher basieren einige Bewertungen auf Branchenbenchmarks und Experteneinschätzungen.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Europa Aerospace & Defense Power Connector Markt?

Zu den wichtigsten Akteuren zählen AMETEK Inc., Amphenol Corporation, Arrow Electronics, Inc., Collins Aerospace, Eaton Corporation plc, Fischer Connectors SA, ITT Inc., Molex, LLC, Radiall und TE Connectivity. Aktuelle Entwicklungen umfassen die Einführung von hochintegrierten, sensorbasierten Connector‑Systemen durch TE Connectivity, die strategische Partnerschaft von Collins Aerospace mit einem europäischen UAV‑Hersteller zur Bereitstellung von Leicht‑Connectoren, die Erweiterung von Eaton Corp. in den skandinavischen Marine‑Segmenten sowie die Akquisition eines spezialisierten Hochstrom‑Startups durch Amphenol, um das Produktportfolio über 300 A hinaus zu erweitern.