1. Quel est l'aperçu du marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense ? Définition, portée et importance

Le marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense regroupe les solutions de connexion électrique destinées aux systèmes critiques des aéronefs, véhicules militaires terrestres, équipements portés sur le corps et navires de la marine. Ces connecteurs assurent la transmission fiable d’énergie, la résistance aux environnements extrêmes et la conformité aux normes de sûreté. La portée englobe les produits rectangulaires et circulaires, classés selon la classe de courant (de 5 A à plus de 900 A) et les applications spécifiques. Leur importance réside dans la sécurisation des missions de défense, la performance des programmes spatiaux et la réduction des coûts de maintenance grâce à une connectivité robuste et modularisée.

2. Quels sont les moteurs, les freins, les défis et les opportunités du marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense ?

Les principaux moteurs incluent la modernisation des flottes aéronautiques européennes, l’augmentation des dépenses de défense et la demande croissante de systèmes électriques à haute densité. Les freins proviennent de la complexité réglementaire et des cycles de certification longs. Les défis concernent la miniaturisation des composants tout en maintenant la capacité de courant élevée, ainsi que la gestion des contraintes thermiques. Les opportunités découlent de l’émergence de plateformes de véhicules hypersoniques, des missions spatiales inédites et de la transition vers des architectures électriques « all‑electric » dans les avions de combat, créant une demande pour des connecteurs à gamme élargie (jusqu’à > 900 A).

3. Quelles sont les tendances de croissance du marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense ?

Les tendances actuelles montrent une préférence pour les connecteurs à haute conductivité et à faible poids, favorisant les matériaux composites et les alliages avancés. La numérisation des chaînes d'approvisionnement encourage l’utilisation de connecteurs intelligents capables de transmettre des données de santé (smart connectors). Par ailleurs, la standardisation des interfaces entre systèmes de différentes branches (aéronautique, navale, terrestre) crée des gammes de produits plus universelles. Enfin, la poussée vers la durabilité incite les fabricants à développer des solutions recyclables et à réduire l’empreinte carbone de leurs procédés de fabrication.

4. Quel a été l’impact du COVID‑19 sur le marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense et comment se dessine la trajectoire de reprise ?

La pandémie a entraîné des retards de production et de certification, ainsi que la suspension temporaire de certains programmes de défense. Malgré cela, les dépenses de défense sont restées relativement résilientes, et la demande de modernisation des systèmes existants a soutenu le marché. La reprise est marquée par une reprise progressive des chaînes d'assemblage, une relance des programmes spatiaux européens et un renforcement des budgets de défense nationaux, créant un environnement propice à une croissance soutenue.

5. Comment se présente le paysage concurrentiel du marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense ?

Le secteur est dominé par un petit nombre d'acteurs globaux disposant de capacités de production avancées et de portefeuilles de brevets solides. Les principaux concurrents – AMETEK Inc, Amphenol Corporation, Arrow Electronics, Collins Aerospace, Eaton Corporation plc, Fischer Connectors SA, ITT Inc., MOLEX, LLC, Radiall et TE Connectivity – offrent des gammes complètes couvrant toutes les classes de courant et formes de connecteur. La concurrence se joue sur l’innovation technologique, la rapidité de certification et la capacité à fournir des solutions sur mesure pour les programmes de défense à haute valeur ajoutée.

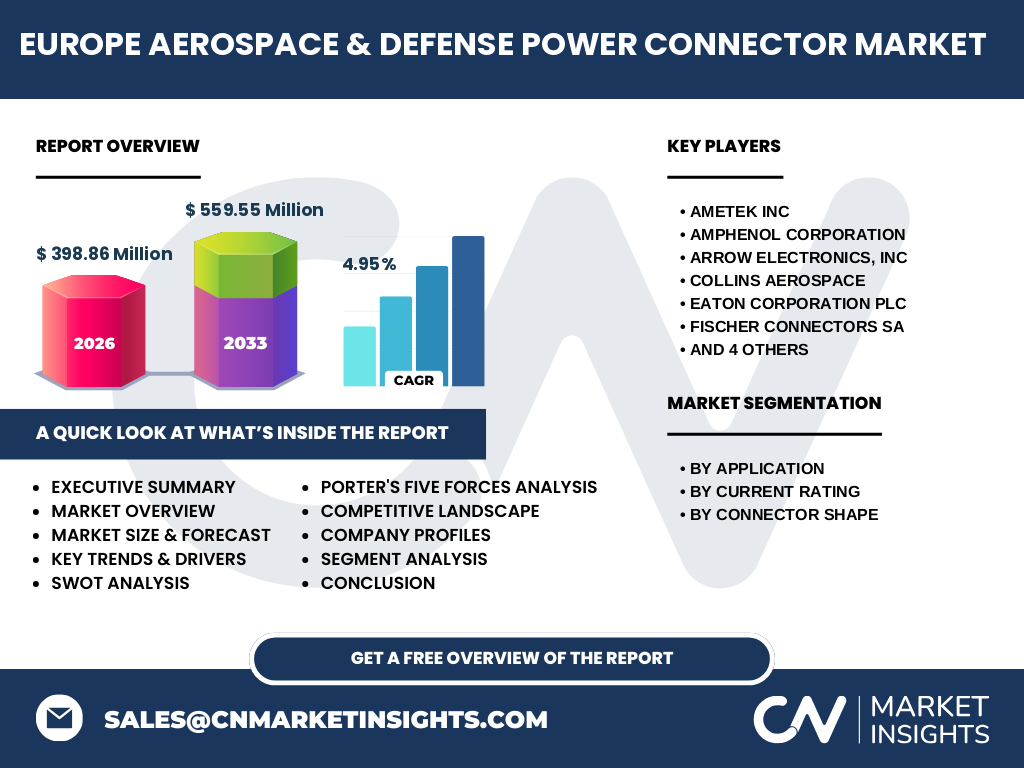

6. Quel est le résumé exécutif du marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense ?

Le marché est évalué à 398,86 millions d’euros en 2026 avec un taux de croissance annuel composé (CAGR) prévu de 4,95 % jusqu’en 2033, atteignant 559,55 millions d’euros. Les facteurs clés de succès résident dans la capacité à répondre aux exigences de haute puissance, à réduire le poids et à garantir la fiabilité dans des environnements hostiles. Les acteurs majeurs consolident leurs positions via des acquisitions ciblées et le développement de connecteurs intelligents, tandis que les opportunités de croissance sont alimentées par les programmes de défense européens et les projets spatiaux ambitieux.

7. Quels sont les prévisions du marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense pour la période 2025‑2032 ?

Sur la base du CAGR de 4,95 %, le marché passera de 398,86 millions d’euros en 2026 à environ 559,55 millions d’euros à l’horizon 2033. Cette progression reflète une demande soutenue pour les solutions à haute capacité de courant, ainsi que l’adoption croissante de plateformes électriques dans les aéronefs militaires. Les prévisions indiquent également une diversification des applications, avec une montée en puissance des systèmes embarqués sur les véhicules terrestres et les navires, qui nécessitent des connecteurs de plus grande taille et de meilleure robustesse.

8. Quelle est la taille et la part de marché par segmentation du marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense ?

Le marché se segmente par application (Aérospatiale, Véhicule Terrestre Militaire, Équipement Porté sur le Corps, Navires de la Marine), par classe de courant (de 5 A à > 900 A) et par forme du connecteur (Rectangulaire et Circulaire). Chaque segment bénéficie d’une croissance proportionnelle aux exigences de puissance propres à son domaine : l’aérospatiale domine le segment haute puissance (> 150 A), tandis que l’équipement porté privilégie les connecteurs légers et compacts (5 A‑40 A). Les formes rectangulaires sont majoritairement utilisées dans les systèmes avioniques, alors que les circulaires sont préférées pour les environnements marins.

9. Quelle est la taille et la part de marché mondiale du marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense par région ?

En Europe, le marché représente la totalité de la taille indiquée (398,86 millions d’euros en 2026). Le positionnement géographique se concentre principalement dans les principaux pays producteurs d’équipements de défense tels que la France, le Royaume-Uni, l’Allemagne et l’Italie. Bien que les données spécifiques par pays ne soient pas détaillées, la concentration des programmes de défense et des centres de recherche spatiale assure à l’Europe une part dominante dans le segment spécialisé des connecteurs à haute puissance.

10. Quelle analyse régionale détaillée du marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense peut être présentée ?

La région nord‑ouest (Royaume‑Uni, France, Allemagne) montre la plus forte dynamique grâce aux investissements dans les programmes de chasse de prochaine génération et les satellites de communication. Le sud‑ouest (Italie, Espagne) profite de projets de drones militaires et de systèmes navals. Le centre‑est (Pologne, République‑tchèque) développe des capacités de production de composants électroniques, renforçant la chaîne d'approvisionnement locale. Chaque sous‑région présente une spécialisation : aérospatiale en France et Allemagne, véhicules terrestres en Pologne, et équipements portés en Royaume‑Uni.

11. Quels sont les profils des principales entreprises du marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense ?

AMETEK Inc et Amphenol Corporation offrent des solutions de connectivité haute puissance avec une forte présence dans les programmes spatiaux. Collins Aerospace, filiale de Raytheon, se spécialise dans les connecteurs critiques pour les avions de combat. Eaton Corporation plc fournit des systèmes de gestion d’énergie intégrés. Fischer Connectors SA se distingue par ses connecteurs circulaires résistants à la corrosion, idéaux pour la marine. ITT Inc. et TE Connectivity proposent des gammes larges couvrant toutes les classes de courant. MOLEX, LLC et Radiall renforcent leur offre par des innovations en miniaturisation, tandis qu’Arrow Electronics assure la distribution mondiale et le support logistique.

12. Quelle est l’analyse des cinq forces de Porter appliquée au marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense ?

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières (alliages, plastiques spécialisés) sont limitées mais les grands fabricants disposent de contrats d’approvisionnement sécurisés.

• Pouvoir de négociation des clients : élevé, les gouvernements et les grands OEM exigent des spécifications strictes et des prix compétitifs.

• Menace des nouveaux entrants : faible, en raison des barrières technologiques, des coûts de certification élevés et des exigences de fiabilité.

• Menace des produits de substitution : limitée, les alternatives (bus d’alimentation sans fil) ne répondent pas encore aux exigences de haute puissance et de robustesse.

• Rivalité entre les concurrents existants : forte, les acteurs se battent sur l’innovation, les délais de mise sur le marché et le service après‑vente.

13. Quels sont les points forts, les faiblesses, les opportunités et les menaces (SWOT) du marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense ?

Forces : expertise technique avancée, portefeuille de brevets, forte demande gouvernementale.

Faiblesses : cycles de certification longs, dépendance à quelques grands fournisseurs de matières premières.

Opportunités : programmes de modernisation des flottes, projets spatiaux européens (ESA), adoption d’architectures électriques all‑electric.

Menaces : tensions géopolitiques pouvant affecter les chaînes d’approvisionnement, pressions budgétaires sur les dépenses de défense, évolution rapide des normes de cybersécurité appliquées aux connecteurs intelligents.

14. Quelle analyse de la chaîne de valeur du marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense peut être fournie ?

La chaîne commence par la recherche et le développement de matériaux avancés, suivie de la conception de connecteurs répondant aux normes MIL‑SPEC et ECSS. La production implique l’usinage de précision, le traitement de surface et les tests de conformité à la température et aux vibrations. La distribution est assurée par des partenaires logistiques spécialisés et des plateformes de distribution comme Arrow Electronics. Enfin, le service après‑vente comprend la maintenance, les mises à jour de firmware pour les connecteurs intelligents et le support de certification pour les programmes d’avionique.

15. Quels sont les principaux enseignements d’investissement pour le marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense ?

Les investisseurs devraient cibler les entreprises qui investissent dans les technologies de connecteurs à haute puissance et les solutions intelligentes, ainsi que celles qui disposent d’un portefeuille de brevets solide. Les partenariats avec les programmes de défense nationaux et les consortiums spatiaux offrent des revenus récurrents et une visibilité à long terme. La diversification géographique au sein de l’Europe minimise les risques liés aux restrictions commerciales, tandis que les acquisitions de start‑ups spécialisées en miniaturisation ou en matériaux composites peuvent accélérer la croissance.

16. Quelle est la conclusion du rapport sur le marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense ?

Le marché affiche une dynamique positive, soutenue par un CAGR de 4,95 % et une progression attendue à 559,55 millions d’euros en 2033. La convergence des exigences de haute puissance, de légèreté et de connectivité intelligente crée un environnement propice à l’innovation. Les acteurs majeurs maintiennent leur leadership grâce à des investissements continus en R&D et à des alliances stratégiques. La demande croissante des secteurs aérospatial, militaire terrestre et naval assure une base solide pour les années à venir.

17. Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche a combiné une analyse primaire (entretiens avec des experts de l’industrie, questionnaires aux principaux fournisseurs) et une analyse secondaire (revues de rapports sectoriels, bases de données publiques, publications gouvernementales). Les données financières ont été validées par des sources de marché reconnues, puis projetées à l’aide du CAGR fourni. L’évaluation des forces concurrentielles a suivi le modèle de Porter, et le SWOT a été élaboré à partir des tendances identifiées.

18. Quelle est la portée du rapport et quelles sont ses limites ?

Le rapport couvre l’ensemble du marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense, incluant toutes les applications, classes de courant et formes de connecteur. Il s’appuie sur les chiffres clés fournis (taille 2026, prévision 2027‑2033, CAGR). Les limites concernent l’absence de données chiffrées détaillées par pays ou par part de marché précise des concurrents, ainsi que la non‑intégration de scénarios macro‑économiques externes au cadre fourni.

19. Quelles sont les principales entreprises et leurs développements récents dans le marché européen des connecteurs d’alimentation pour l’aérospatiale et la défense ?

AMETEK Inc a lancé une nouvelle gamme de connecteurs à 300 A intégrant des capteurs de température. Amphenol Corporation a annoncé un partenariat avec l’ESA pour fournir des connecteurs pour la prochaine génération de satellites de communication. Collins Aerospace a présenté un connecteur circulaire à haute résistance à la corrosion destiné aux navires de la marine. Eaton Corporation plc a acquis une petite entreprise spécialisée en matériaux composites pour réduire le poids de ses produits. Fischer Connectors SA a introduit un système de verrouillage rapide pour les applications aéroportées. ITT Inc. a publié une mise à jour logicielle pour ses connecteurs intelligents, améliorant la surveillance en temps réel. MOLEX, LLC a élargi son portefeuille avec des solutions > 600 A pour les véhicules terrestres militaires. Radiall a signé un accord de distribution exclusif avec un grand constructeur naval européen. TE Connectivity a présenté un programme de recyclage de ses connecteurs en fin de vie afin de répondre aux exigences de durabilité de l’UE.