Was versteht man unter dem europäischen Bioreaktorenmarkt – Definition, Umfang und Bedeutung?

Der europäische Bioreaktorenmarkt umfasst alle Anbieter, Hersteller und Dienstleister, die Bioreaktoren und zugehörige Systeme für die Kultivierung von Zellen in industriellem Maßstab bereitstellen. Der Markt deckt Produkte für Säuger‑, Bakterien‑ und Hefezellen ab und richtet sich an Forschungs‑ und Entwicklungsorganisationen, Biopharma‑Hersteller sowie Auftragsfertigungsorganisationen. Bioreaktoren sind zentrale Komponenten in der Produktion von monoklonalen Antikörpern, Impfstoffen, rekombinanten Proteinen, Stammzellen und Gentherapien. Die wachsende Bedeutung von biopharmazeutischen Therapien in Europa macht den Markt zu einem kritischen Enabler für Innovation, Skalierung und Wettbewerbsfähigkeit der Life‑Science‑Industrie.

Welche Treiber, Restriktionen, Herausforderungen und Chancen prägen den europäischen Bioreaktorenmarkt?

Zu den Haupttreibern zählen die steigende Nachfrage nach Biologika, die Expansion von Impfstoffprogrammen und die zunehmende Investition in Zell‑ und Gentherapien. Regulatorische Förderungen und staatliche Förderprogramme unterstützen die Forschung und erhöhen das Marktpotenzial. Restriktionen ergeben sich aus hohen Kapitalkosten für skalierbare Systeme und strengen EU‑Vorschriften für Good Manufacturing Practice (GMP). Technologische Komplexität und Fachkräftemangel stellen weitere Herausforderungen dar. Chancen liegen in der Weiterentwicklung von Einweg‑Blasensäulen, der Integration von digitalen Steuerungen und der wachsenden Akzeptanz von Contract‑Manufacturing‑Organisationen (CMOs), die flexible Produktionskapazitäten anbieten.

Welche Wachstumstrends lassen sich im europäischen Bioreaktorenmarkt beobachten?

Derzeit dominieren zwei Trends: erstens die Verlagerung von herkömmlichen, stationären Systemen hin zu flexiblen Einweg‑Bioreaktoren, die Aufrüstungszyklen verkürzen und Kreuzkontaminationen vermeiden. Zweitens wächst die Nachfrage nach welleninduzierten Bewegungs‑SUB (Single‑Use‑Bioreactor) und gerührten SUB, da beide Technologien eine verbesserte Massen‑ und Stoffwechselkontrolle ermöglichen. Gleichzeitig gewinnen modulare Plattform‑Ansätze an Bedeutung, um schnell zwischen verschiedenen Zelllinien und Molekülen zu wechseln.

Wie hat die COVID‑19‑Pandemie den europäischen Bioreaktorenmarkt beeinflusst und welchen Erholungspfad zeigt er?

COVID‑19 hat die Nachfrage nach Impfstoffen und Antikörper‑Therapien stark beschleunigt, wodurch die Auslastung von Bioreaktoren in vielen europäischen Produktionsstätten temporär auf ein Rekordniveau stieg. Lieferkettenunterbrechungen führten zu einer beschleunigten Einführung von Einweg‑Technologien, die schneller skalierbar sind. Seit 2022 zeigt der Markt eine robuste Erholung, unterstützt durch rückläufige Pandemiebeschränkungen und anhaltende Investitionen in Impfstoff‑ und Therapie‑Pipeline‑Entwicklungen.

Wie gestaltet sich das Wettbewerbsumfeld im europäischen Bioreaktorenmarkt – Wer sind die Hauptakteure und gibt es Konsolidierungstendenzen?

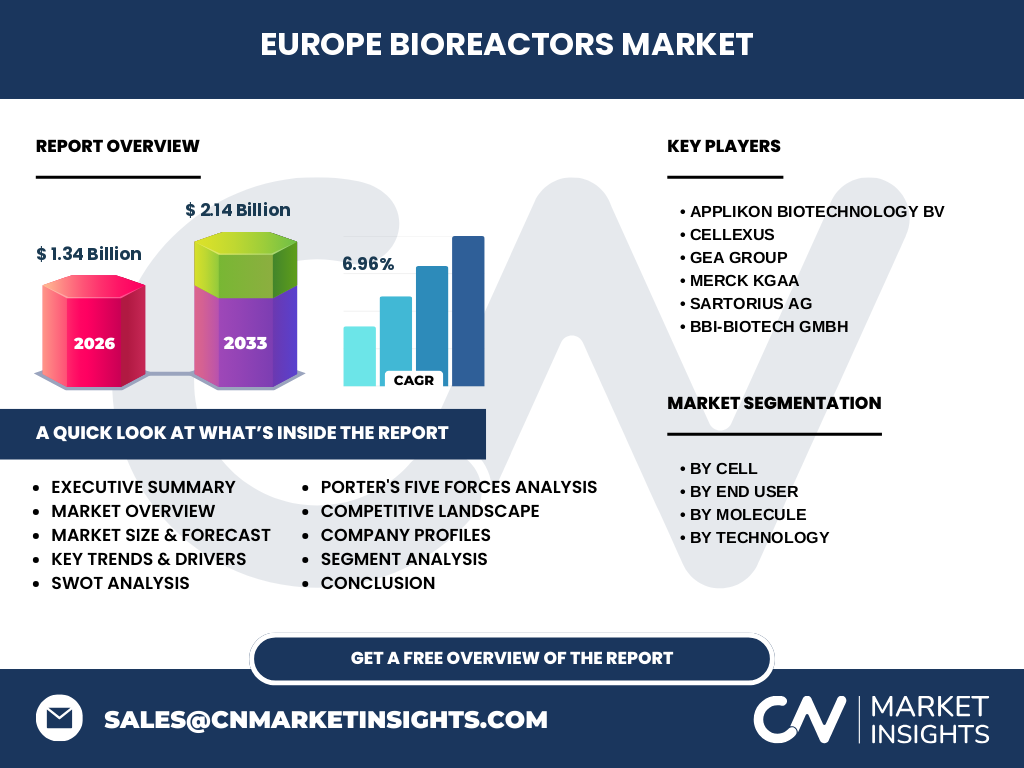

Die Konkurrenz wird von etablierten Life‑Science‑Giants und spezialisierten Bioprozess‑Anbietern geprägt. Zu den wichtigsten Unternehmen zählen Applikon Biotechnology BV, Cellexus, GEA Group, MERCK KGaA, Sartorius AG und bbi‑biotech GmbH. In den letzten Jahren wurden mehrere Akquisitionen getätigt, insbesondere von kleineren Einweg‑Bioreaktor‑Start‑Ups durch große Systemintegratoren, was auf eine zunehmende Konsolidierung und ein Bestreben nach umfassenden Portfolio‑Erweiterungen hinweist.

Executive Summary – Was sind die wichtigsten Erkenntnisse zum europäischen Bioreaktorenmarkt?

Der Markt wird 2026 ein Volumen von 1,34 Milliarden Euro erreichen und bis 2033 auf 2,14 Milliarden Euro wachsen (CAGR 6,96 %). Die treibenden Kräfte sind die wachsende Nachfrage nach Biologika, die Verlagerung zu Einweg‑Technologien und die verstärkte Nutzung von CMOs. Trotz hoher Investitionsanforderungen bieten regulatorische Unterstützung und technologische Innovationen erhebliche Wachstumschancen. Das Wettbewerbsfeld ist durch einige globale Player und zunehmende Konsolidierung gekennzeichnet.

Wie wird die Marktentwicklung im europäischen Bioreaktorenmarkt für die Jahre 2025‑2032 prognostiziert?

Auf Basis des aktuellen CAGR von 6,96 % wird das Marktvolumen kontinuierlich steigen und 2032 voraussichtlich die 2‑Milliarden‑Euro‑Marke überschreiten. Das Wachstum wird vor allem durch die Einführung neuer Einweg‑SUB‑Systeme, den Ausbau von Produktionskapazitäten für mRNA‑Impfstoffe und die steigende Nachfrage nach personalisierten Zelltherapien getrieben.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Der Markt ist nach Zelltyp, Endnutzer, Molekül und Technologie segmentiert. Säugerzellen bilden den größten Anteil, gefolgt von Bakterien‑ und Hefezellen. Bei den Endnutzern liegt der Fokus auf Biopharma‑Herstellern, während Forschungs‑ und Entwicklungsorganisationen sowie Auftragsfertigungsorganisationen ebenfalls signifikante Anteile besitzen. In der Molekül‑Kategorie dominieren monoklonale Antikörper und Impfstoffe, daneben gewinnen rekombinante Proteine, Stammzellen und Gentherapien an Bedeutung. Technologisch werden Einweg‑Blasensäulen, welleninduzierte Bewegungs‑SUB und gerührte SUB gleichmäßig nachgefragt.

Wie ist die globale Marktgröße und der Anteil des europäischen Marktes nach Regionen verteilt?

Der europäische Segment stellt einen bedeutenden Teil des globalen Bioreaktorenmarktes dar, da Europa zu den führenden Regionen in Forschung, Entwicklung und Produktion von Biopharmazeutika zählt. Die genauen prozentualen Anteile werden in dieser Zusammenfassung nicht spezifiziert, jedoch spiegelt die Marktgröße von 1,34 Milliarden Euro 2026 die starke Position Europas im weltweiten Wettbewerb wider.

Welche regionalen Analysen zeigen die Leistung des europäischen Bioreaktorenmarktes?

Westeuropa, insbesondere Deutschland, Frankreich, das Vereinigte Königreich und die Niederlande, weist die höchste Dichte an Biopharma‑Fabriken und Forschungseinrichtungen auf. Zentral‑ und Osteuropa zeigen schnell wachsendes Interesse, getrieben durch staatliche Förderprogramme und wachsende lokale Produktionskapazitäten. Die regionale Performance wird durch die Kombination von etablierten Produktionsstandorten und neuen Investitionen in Technologieparks weiter gestärkt.

Welche führenden Unternehmen prägen den europäischen Bioreaktorenmarkt und welche Strategien verfolgen sie?

Applikon Biotechnology BV fokussiert auf skalierbare, digital gesteuerte Einweg‑Systeme. Cellexus positioniert sich als Anbieter von modularen, kundenorientierten Bioprozess‑Lösungen. GEA Group erweitert sein Portfolio durch Integration von Automatisierung und Prozessoptimierung. MERCK KGaA nutzt seine pharmazeutische Stärke, um integrierte Produktionslinien anzubieten. Sartorius AG setzt auf hochpräzise Mess‑ und Steuerungstechnik, während bbi‑biotech GmbH sich auf innovative, kostengünstige Fermentationslösungen spezialisiert.

Wie bewertet die Analyse nach Porters Five Forces den europäischen Bioreaktorenmarkt?

Die Verhandlungsmacht der Lieferanten ist moderat, weil Schlüsselkomponenten wie Sensorik und Steuerung von spezialisierten Anbietern stammen. Die Käufermacht ist hoch, da große Biopharma‑Konzerne umfangreiche Beschaffungsvolumina haben. Die Bedrohung durch neue Wettbewerber ist begrenzt, da hohe Eintrittsbarrieren (Kapital, regulatorische Anforderungen) bestehen. Ersatzprodukte sind selten, da Bioreaktoren unverzichtbar sind. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovationsraten und Preiswettbewerb.

Welche SWOT‑Analyse lässt sich für den europäischen Bioreaktorenmarkt ableiten?

Stärken: Hohe Innovationskraft, starke Forschungsinfrastruktur, etabliertes regulatorisches Umfeld.

Schwächen: Hohe Kapitalintensität, Fachkräftemangel, fragmentierte Lieferkette.

Chancen: Wachstum von mRNA‑Impfstoffen, Personalisiertes Zelltherapie‑Segment, verstärkte Einweg‑Technologie‑Adoption.

Bedrohungen: Wirtschaftliche Unsicherheit, mögliche Regulierungsverschärfungen, geopolitische Lieferkettenrisiken.

Wie sieht die Wertschöpfungskette im europäischen Bioreaktorenmarkt aus?

Die Kette beginnt mit der Rohstoffbeschaffung (Stahl, Kunststoff, Sensorik), gefolgt von Design und Engineering, Fertigung, Systemintegration, Validierung nach GMP‑Standards und schließlich Vertrieb, Installation und Service. Nach dem Verkauf bieten Hersteller Wartungs‑ und Upgrade‑Programme, während CMOs die Prozessausführung bis zur Endproduktfreigabe übernehmen.

Welche Schlüsselerkenntnisse für Investoren ergeben sich aus dem europäischen Bioreaktorenmarkt?

Investoren sollten auf Unternehmen setzen, die stark in Einweg‑SUB‑Technologien und digitale Prozesssteuerung investieren, da diese Segmente das schnellste Wachstum zeigen. Partnerschaften mit CMOs bieten zusätzliche Skalierungsmöglichkeiten. Darüber hinaus sind Akquisitionen kleiner, innovativer Anbieter ein bewährter Weg, um Portfolios zu erweitern und Markteintrittsbarrieren zu senken.

Welches Fazit lässt sich aus dem europäischen Bioreaktorenmarkt ziehen?

Der Markt präsentiert sich als dynamisches, wachstumsstarkes Segment innerhalb der europäischen Life‑Science‑Industrie. Mit einem erwarteten CAGR von fast 7 % bis 2033, einer starken Kundenbasis und fortschrittlichen Technologien bietet er erhebliche Chancen für Hersteller, Investoren und Dienstleister. Die Kombination aus regulatorischer Unterstützung und technologischem Fortschritt sorgt für eine nachhaltige Marktentwicklung.

Wie wurde die Marktforschung für den europäischen Bioreaktorenmarkt durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, sekundären Quellen wie Fachpublikationen, Unternehmensberichten und Datenbanken, sowie quantitativen Modellrechnungen zur Umsatzprojektion. Die CAGR von 6,96 % wurde aus historischen Wachstumsraten und zukunftsgerichteten Markttrends abgeleitet.

Was umfasst der Rechercheumfang und welche Ausschlüsse gibt es?

Der Umfang beinhaltet die Bewertung von Marktgröße, Segmentierung, Wettbewerbslandschaft, regionalen Analysen und strategischen Faktoren für den Zeitraum 2025‑2033. Geografisch ist der Fokus auf Europa gerichtet; globale Daten werden nur zur Kontextualisierung herangezogen. Spezifische Marktanteile nach Ländern oder detaillierte Kundenzahlen werden nicht explizit ausgewiesen.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den europäischen Bioreaktorenmarkt?

Applikon Biotechnology BV hat kürzlich eine neue digitale Plattform für Echtzeit‑Prozessmonitoring eingeführt. Cellexus brachte ein modular gebautes, schnell umrüstbares SUB‑System auf den Markt. GEA Group akquirierte ein spanisches Unternehmen für Einweg‑Filtration, um ihr Angebot zu ergänzen. MERCK KGaA startete eine Kooperation mit einem europäischen CMO für die Produktion von mRNA‑Impfstoffen. Sartorius AG veröffentlichte eine verbesserte Sensorik‑Reihe für die Online‑Messung von pH und gelösten Sauerstoff. bbi‑biotech GmbH entwickelte eine kostengünstige Fermentationslösung für kleine bis mittlere Bioprozesse.