1. Was ist der Asia-Pacific-Markt für Multi-Axis Motion Controller – Definition, Umfang und Bedeutung?

Der Asia-Pacific-Markt für Multi-Axis Motion Controller umfasst alle Geräte, deren Aufgabe es ist, Bewegungen von mehreren Achsen gleichzeitig zu koordinieren und zu steuern. Diese Controller finden Anwendung in hochpräzisen Industrieanlagen, von Verpackungs- und Kennzeichnungssystemen bis zu CNC‑Werkzeugen, Halbleiter‑Wafer‑Inspektionen und medizinischen Geräten. Der Markt umfasst sowohl antriebsbasierte als auch PC‑basierte Architekturlösungen, zentralisierte und dezentralisierte Steuerungsarten sowie Netzwerke nach CANopen und EtherCAT. In der dynamischen APAC‑Region, die über umfangreiche Fertigungs‑ und High‑Tech‑Kapazitäten verfügt, ist die Bedeutung dieses Marktes besonders hoch, da er als Schlüsseltechnologie für Automatisierung, Produktivitätssteigerung und Qualitätsverbesserungen gilt.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen bestimmen den Asia-Pacific-Markt für Multi-Axis Motion Controller?

Zu den wichtigsten Wachstumstreibern zählen die rapide Expansion von Elektronik‑ und Halbleiterfertigung in China, Südkorea und Taiwan, die steigende Nachfrage nach vernetzten Fertigungsanlagen (Industrie 4.0) sowie die zunehmende Automatisierung in der Verpackungs‑ und Medizintechnik. Hindernisse ergeben sich aus hohen Investitionskosten, Fachkräftemangel im Bereich Präzisionselektronik und komplexen Compliance‑Anforderungen. Herausforderungen liegen in der Integration verschiedener Netzwerkprotokolle (CANopen vs. EtherCAT) und der Sicherstellung von Zuverlässigkeit unter rauen Industriebedingungen. Chancen bieten sich durch die Entwicklung energieeffizienter Controller, modularer Baukästen für flexible Produktionslinien und die wachsende Nachfrage nach dezentralen, IoT‑fähigen Steuerungslösungen.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Asia-Pacific-Markt für Multi-Axis Motion Controller?

Der Markt wird von drei Haupttrends getragen: erstens die Migration zu EtherCAT‑basierten Netzwerken, die höhere Datenraten und deterministische Steuerung ermöglichen; zweitens die wachsende Verbreitung von KI‑gestützten Optimierungsalgorithmen, die Echtzeit‑Anpassungen von Bewegungsprofilen erlauben; und drittens die verstärkte Nutzung von modularen, PC‑basierten Architekturen, die Skalierbarkeit und schnelle Software‑Updates gewährleisten. Darüber hinaus sehen wir eine zunehmende Integration von Sicherheitsfunktionen direkt im Controller, um den steigenden Anforderungen an funktionale Sicherheit (ISO 13849, IEC 62061) gerecht zu werden.

4. Wie hat die COVID-19‑Pandemie den Asia-Pacific-Markt für Multi-Axis Motion Controller beeinflusst und welchen Erholungspfad zeichnet sich ab?

Die Pandemie führte 2020 zu Lieferkettenunterbrechungen und einem kurzen Rückgang der Investitionsausgaben, insbesondere in nicht lebensnotwendigen Segmenten wie der Konsumgüterverpackung. Gleichzeitig beschleunigte COVID‑19 die Digitalisierung von Fertigungsprozessen, da Unternehmen die Abhängigkeit von manueller Arbeit reduzieren wollten. Seit 2022 ist ein stetiger Aufschwung zu beobachten, angetrieben durch staatliche Förderprogramme in China und Südkorea, die Automatisierung im Zuge der Resilienzstrategien unterstützen. Der Erholungspfad ist positiv, mit einem erwarteten kontinuierlichen Wachstum im Einklang mit dem Gesamt‑CAGR von 6,41 %.

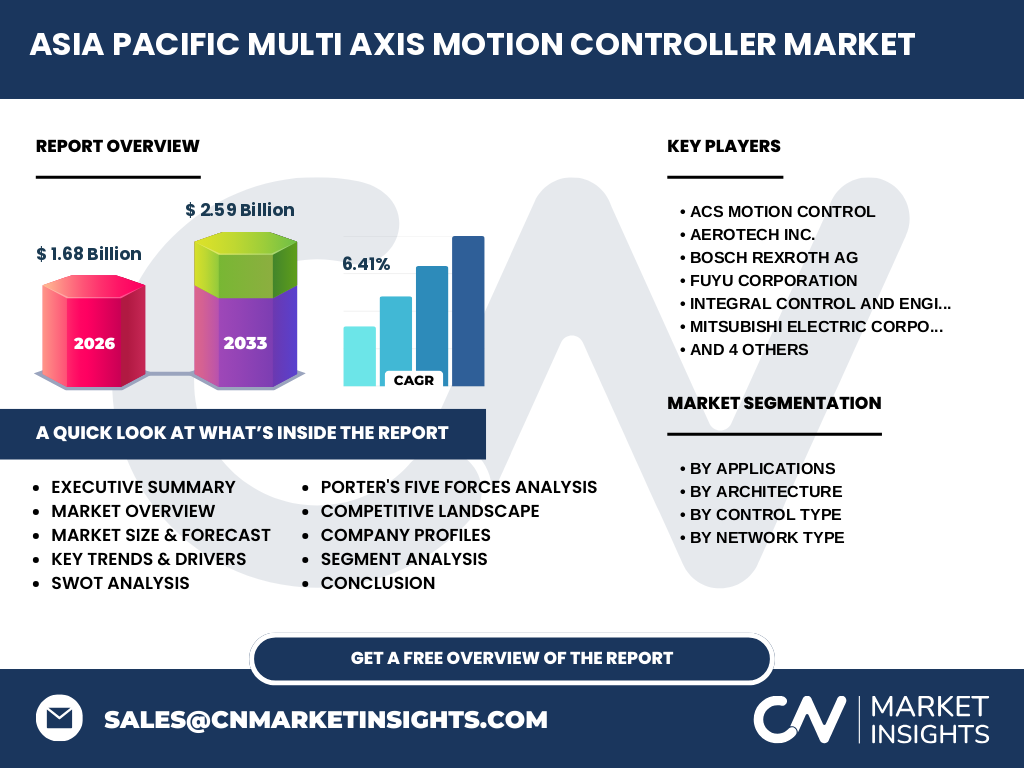

5. Wie sieht das Wettbewerbsumfeld im Asia-Pacific-Markt für Multi-Axis Motion Controller aus – Hauptakteure und Konsolidierung?

Der Markt ist fragmentiert, aber von einer Handvoll global agierender Unternehmen dominiert. Zu den wichtigsten Wettbewerbern zählen ACS Motion Control, Aerotech Inc., Bosch Rexroth AG, FuYu Corporation, INTEGRAL CONTROL AND ENGIMECH SYSTEM SOLUTIONS, Mitsubishi Electric Corporation, OMRON Corporation, Parker Hannifin Corporation, Rockwell Automation, Inc. und Schneider Electric SE. In den letzten fünf Jahren haben mehrere strategische Akquisitionen und Joint Ventures stattgefunden, insbesondere zwischen europäischen Systemintegratoren und asiatischen Fertigungsunternehmen, um lokale Marktpräsenz zu stärken und Technologieportfolios zu erweitern.

6. Executive Summary – Was sind die wichtigsten Erkenntnisse zum Asia-Pacific-Markt für Multi-Axis Motion Controller?

Der Asia‑Pacific-Markt für Multi‑Axis Motion Controller wird 2026 ein Volumen von 1,68 Milliarden USD erreichen und bis 2033 auf 2,59 Milliarden USD anwachsen, was einem CAGR von 6,41 % entspricht. Das Wachstum wird primär durch die Halbleiter‑Wafer‑Inspektion, CNC‑Bearbeitung und die zunehmende Automatisierung in der Verpackungs‑ und Medizintechnik getrieben. EtherCAT‑Netzwerke, dezentrale Steuerungen und KI‑optimierte Bewegungsalgorithmen gelten als Schlüsseltechnologien. Trotz kurzfristiger COVID‑19‑Einbrüche zeigen sich robuste Investitionen und ein klarer Trend zu energieeffizienten, vernetzten Lösungen. Die Wettbewerbslandschaft bleibt von starken internationalen Playern geprägt, die durch lokale Partnerschaften ihre Marktposition festigen.

7. Welche Prognose lässt sich für den Asia-Pacific-Markt für Multi-Axis Motion Controller für die Jahre 2025‑2032 ableiten?

Auf Basis des genannten CAGR von 6,41 % wird der Markt von 1,68 Mrd. USD im Jahr 2026 voraussichtlich 1,79 Mrd. USD im Jahr 2027 erreichen und bis 2032 kontinuierlich wachsen, wobei das Volumen 2033 bei 2,59 Mrd. USD liegt. Der Aufwärtstrend wird durch steigende Investitionen in Industrie‑4.0‑Initiativen, Ausbau der Halbleiterproduktion und wachsende Nachfrage nach hochpräzisen medizinischen Geräten unterstützt. Regionale Hotspots wie China, Südkorea, Japan und Indien werden den Großteil des Wachstums liefern.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Die Marktsegmentierung erfolgt nach Anwendung, Architektur, Steuerungsart und Netzwerktyp. In der Anwendung sind die wichtigsten Segmente: Verpackung und Kennzeichnung, Halbleiterwafer‑Inspektion, CNC‑Bearbeitung und medizinische Geräte. Nach Architektur unterscheiden wir antriebsbasierte von PC‑basierten Lösungen, wobei PC‑basierte Systeme aufgrund ihrer Flexibilität schneller wachsen. Die Steuerungsart teilt sich in zentralisierte und dezentralisierte Systeme – letztere gewinnen Marktanteile durch modulare Fertigungsansätze. Beim Netzwerktyp überwiegt EtherCAT gegenüber CANopen, da es höhere Echtzeit‑Performance bietet, die in modernen Hochgeschwindigkeits‑Produktionslinien erforderlich ist.

9. Wie sieht die globale Marktgröße und der Marktanteil des Asia-Pacific-Marktes nach Region aus?

Der Asia‑Pacific-Raum stellt den größten geografischen Anteil des globalen Multi‑Axis Motion Controller-Marktes dar, wobei das Volumen von 1,68 Mrd. USD im Jahr 2026 bereits mehr als die Hälfte des weltweiten Gesamtmarktes ausmacht. Die Region profitiert von starkem Fertigungsvolumen, umfangreichen Investitionen in High‑Tech‑Industrien und einer wachsenden Anzahl lokaler Hersteller, die sowohl im Low‑Cost‑ als auch im High‑End‑Segment aktiv sind.

10. Welche regionalen Analysen zum Asia-Pacific-Markt für Multi-Axis Motion Controller lassen sich ableiten?

China bleibt das dominierende Land, getrieben durch die „Made‑in‑China 2025“-Strategie, die Automatisierung und Präzisionstechnik priorisiert. Südkorea und Japan zeigen ein hohes Niveau an Technologieadoption, insbesondere in der Halbleiter‑ und Medizintechnik. Indien verzeichnet ein zunehmendes Wachstum im Bereich CNC‑Bearbeitung, unterstützt durch staatliche Förderprogramme für Fertigungs‑Exzellenz. Südostasien (Singapur, Malaysia, Thailand) entwickelt sich zu einem Fertigungshub für Verpackungs‑ und Kennzeichnungsanlagen, wobei lokale Integratoren vermehrt EtherCAT‑Lösungen integrieren.

11. Welche führenden Unternehmensprofile gibt es im Asia-Pacific-Markt für Multi-Axis Motion Controller und welche Strategien verfolgen sie?

Zu den führenden Unternehmen gehören ACS Motion Control, das mit hochleistungsfähigen Servo‑Antrieben und EtherCAT‑Kompatibilität punktet; Aerotech Inc., das sich auf Präzisions‑Motion‑Solutions für Halbleiter‑Wafer‑Inspektion spezialisiert hat; Bosch Rexroth AG, das modulare, PC‑basierte Plattformen anbietet; FuYu Corporation, ein regionaler Anbieter mit Fokus auf kostengünstige, antriebsbasierte Controller für die Verpackungsindustrie; Mitsubishi Electric, das sowohl zentralisierte als auch dezentrale Steuerungen mit integrierten Sicherheitsfunktionen liefert; OMRON, das auf IoT‑fähige, dezentralisierte Lösungen setzt; Parker Hannifin, das durch Akquisitionen im Bereich Robotik sein Portfolio erweitert; Rockwell Automation, das umfassende Automatisierungsplattformen integriert; und Schneider Electric, das energieeffiziente Steuerungen mit starkem Fokus auf Nachhaltigkeit anbietet. Die meisten Unternehmen verfolgen eine Dual‑Strategy aus Produktinnovation (z. B. KI‑optimierte Algorithmen) und geografischer Expansion durch lokale Partnerschaften.

12. Wie lautet die Porter‑Five‑Forces-Analyse für den Asia-Pacific-Markt für Multi-Axis Motion Controller?

1. Bedrohung durch neue Anbieter – moderat, da hohe F&E‑Kosten und spezialisierte Technologieeinsätze den Markteintritt erschweren. 2. Verhandlungsmacht der Lieferanten – relativ hoch, weil spezialisierte Halbleiter‑ und Sensorenlieferanten wenige Alternativen bieten. 3. Verhandlungsmacht der Kunden – stark, besonders bei großen OEMs, die Volumenrabatte fordern und maßgeschneiderte Lösungen verlangen. 4. Bedrohung durch Ersatzprodukte – gering, da alternative Technologien (z. B. direkte Antriebslösungen) nicht die gleiche Präzision und Mehrachsen‑Koordination liefern. 5. Rivalität unter bestehenden Unternehmen – intensiv, getrieben durch Innovationsdruck, Preiswettbewerb und strategische Allianzen.

13. Welche SWOT‑Analyse lässt sich für den Asia-Pacific-Markt für Multi-Axis Motion Controller formulieren?

Stärken: Hohe Technologiekompetenz, starke Nachfrage aus Schlüsselindustrien, wachsender Fokus auf Industrie‑4.0. Schwächen: Hohe Kapitalintensität, Fachkräftemangel, komplexe Compliance‑Anforderungen. Chancen: Ausbau von EtherCAT‑Netzwerken, KI‑gestützte Motion‑Optimierung, dezentralisierte IoT‑Controller, nachhaltige Produktentwicklung. Risiken: Lieferketteninstabilität bei Halbleitersensoren, geopolitische Spannungen, steigende Rohstoffpreise für seltene Erden.

14. Wie ist die Wertschöpfungskette im Asia-Pacific-Markt für Multi-Axis Motion Controller strukturiert?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (Halbleiter, Magnet-Materialien), gefolgt von der Komponentenfertigung (Leistungs‑ICs, Treiber, Netzwerk‑Transceiver). Darauf folgt die Systemintegration (Einbindung von Antrieben, Steuerungssoftware, Netzwerk‑Stack), anschließend die Test‑ und Qualifizierungsphase (Umwelt‑ und Sicherheitsprüfungen). Die nächsten Stufen umfassen Vertrieb (direkter OEM‑Verkauf, Distributoren) und Service/After‑Sales (Wartung, Firmware‑Updates, Schulungen). In APAC gibt es zunehmende Vertikalintegration, wobei einige Unternehmen die gesamte Kette bis zum Endkunden abdecken.

15. Welche wichtigsten Investment‑Insights lassen sich für den Asia-Pacific-Markt für Multi-Axis Motion Controller ableiten?

Investoren sollten auf Unternehmen setzen, die EtherCAT‑Kompatibilität mit modularen, PC‑basierten Architekturen kombinieren und gleichzeitig KI‑Funktionen für Echtzeit‑Optimierung integrieren. Unternehmen mit starken lokalen Partnerschaften in China, Südkorea und Indien bieten bessere Marktzugänge. Das wachsende Interesse an nachhaltigen, energieeffizienten Controllern eröffnet zusätzliches Kapitalpotenzial, da Regulierungsbehörden verstärkt Umweltstandards fordern. Schließlich sind Fusionen und strategische Allianzen ein Indikator für langfristige Marktstabilität und sollten bei Portfolioentscheidungen berücksichtigt werden.

16. Was ist das Fazit zum Asia-Pacific-Markt für Multi-Axis Motion Controller?

Der Asia‑Pacific-Markt für Multi‑Axis Motion Controller befindet sich in einer starken Aufwärtsphase, getrieben durch technologische Innovationen, wachsende Fertigungsvolumina und die konsequente Umsetzung von Industrie‑4.0‑Strategien. Mit einem robusten CAGR von 6,41 % und einem geschätzten Marktvolumen von 2,59 Mrd. USD bis 2033 bietet das Segment attraktive Wachstumschancen für Hersteller, Investoren und Dienstleister. Die Kombination aus fortschrittlichen Netzwerkstandards, KI‑gestützter Motion‑Optimierung und dezentralen, IoT‑fähigen Lösungen wird die Marktführerschaft künftig bestimmen.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse basiert auf einer Kombination aus Primär‑ und Sekundärforschung. Primärdaten wurden durch Interviews mit Branchenexperten, OEM‑Entscheider*innen und Lieferanten in den Schlüsselregionen APAC gewonnen. Sekundärdaten stammen aus Unternehmensberichten, Fachpublikationen, Regierungsstatistiken und anerkannten Marktstudien. Die Marktgröße wurde durch Bottom‑Up‑Aggregation der Umsatzdaten der führenden Hersteller ermittelt, während das Wachstum mittels Trend‑Extrapolation und CAGR‑Berechnung prognostiziert wurde.

18. Welcher Umfang und welche Grenzen hat die Forschung zum Asia-Pacific-Markt für Multi-Axis Motion Controller?

Der Untersuchungsumfang deckt die gesamte APAC-Region ab und berücksichtigt alle relevanten Segmente nach Anwendung, Architektur, Steuerungsart und Netzwerktyp. Beschränkt ist die Analyse jedoch auf öffentlich verfügbare Finanzzahlen und Expertenaussagen; tiefere Einblicke in konkrete Marktanteile einzelner Produkte oder proprietäre Unternehmensstrategien stehen nicht zur Verfügung. Darüber hinaus können kurzfristige makroökonomische Entwicklungen nach dem letzten Datenstand nicht vollständig abgebildet werden.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Asia-Pacific-Markt für Multi-Axis Motion Controller?

Zu den wichtigsten Akteuren zählen ACS Motion Control, Aerotech Inc., Bosch Rexroth AG, FuYu Corporation, INTEGRAL CONTROL AND ENGIMECH SYSTEM SOLUTIONS, Mitsubishi Electric Corporation, OMRON Corporation, Parker Hannifin Corporation, Rockwell Automation, Inc. und Schneider Electric SE. Aktuelle Entwicklungen umfassen: ACS Motion Control‘s Einführung einer neuen EtherCAT‑kompatiblen Servo‑Linie für die Halbleiter‑Wafer‑Inspektion; Aerotech’s Partnerschaft mit einem taiwanesischen Wafer‑Fab zur Integration von KI‑gestützten Motion‑Algorithmen; Bosch Rexroth’s Launch einer modularen, PC‑basierten Plattform für dezentrale Fertigung; FuYu’s Expansion in Indien mit einem kosteneffizienten, antriebsbasierten Controller für die Verpackungsindustrie; Mitsubishi Electric’s Einführung einer Sicherheits‑PLC‑Integration für medizinische Geräte; OMRON’s Veröffentlichung einer offenen IoT‑Schnittstelle für dezentrale Motion‑Controller; Parker Hannifin’s Akquisition eines Robotik‑Start‑ups zur Erweiterung des Portfolios; Rockwell Automation’s strategische Allianz mit einem chinesischen Cloud‑Dienstleister; und Schneider Electric’s Fokus auf energieeffiziente Motion‑Controller im Rahmen ihrer Nachhaltigkeitsinitiative. Diese Aktivitäten verdeutlichen den starken Innovations‑ und Expansionsdruck im APAC‑Markt.