1. Was versteht man unter dem GNSS‑Chip‑Markt, und warum ist er von Bedeutung?

Der GNSS‑Chip‑Markt umfasst alle Halbleiter‑Bausteine, die Signale von Global Navigation Satellite Systems (z. B. GPS, GLONASS, Galileo, BeiDou) empfangen und verarbeiten. Diese Chips werden in Geräten eingesetzt, die präzise Positions‑, Zeit‑ und Geschwindigkeitsdaten benötigen. Ihre Bedeutung ergibt sich aus der wachsenden Vernetzung von Konsum‑ und Industrieprodukten, die ohne zuverlässige Ortung und Synchronisation nicht funktionsfähig wären. GNSS‑Chips bilden somit das Rückgrat von Smartphone‑Navigation, Telematik‑Lösungen, autonomen Fahrzeugen und militärischen Anwendungen.

2. Welche Treiber, Restriktionen, Herausforderungen und Chancen bestimmen den GNSS‑Chip‑Markt?

Wichtige Treiber sind die steigende Nachfrage nach Standort‑basierten Diensten in Smartphones, die Expansion von Connected‑Car‑Plattformen und die zunehmende Nutzung von GNSS in IoT‑Geräten. Restriktionen entstehen durch regulatorische Anforderungen, insbesondere im Verteidigungs‑ und Marinebereich, sowie durch mögliche Lieferengpässe bei Halbleitern. Zu den Herausforderungen zählen die Notwendigkeit höherer Präzision und geringerem Stromverbrauch bei gleichzeitig günstigen Kosten. Chancen ergeben sich aus der Einführung von Multi‑Constellation‑ und Multi‑Band‑Technologien, die Genauigkeit verbessern und neue Märkte wie Präzisions‑Landwirtschaft und Asset‑Tracking erschließen.

3. Welche aktuellen und aufkommenden Trends prägen das Wachstum des GNSS‑Chip‑Marktes?

Derzeit dominieren Multi‑Constellation‑Chips, die Signale mehrerer Satellitensysteme kombinieren, um Signalverlust zu reduzieren. Aufkommende Trends sind die Integration von GNSS mit Sensor‑Fusion‑Algorithmen, Edge‑AI‑Funktionen für Echtzeit‑Positionskorrektur und die Miniaturisierung für Wearables. Zusätzlich wächst das Interesse an „Low‑Power‑Wide‑Area‑Network“ (LPWAN)‑Geräten, bei denen GNSS‑Chips als Energiespar‑Komponente fungieren. Die Entwicklung von Chip‑Sets, die sowohl GNSS‑ als auch Kommunikation (z. B. 5G) integrieren, schafft neue Produktlinien.

4. Wie hat die COVID‑19‑Pandemie den GNSS‑Chip‑Markt beeinflusst und welche Erholung ist zu erwarten?

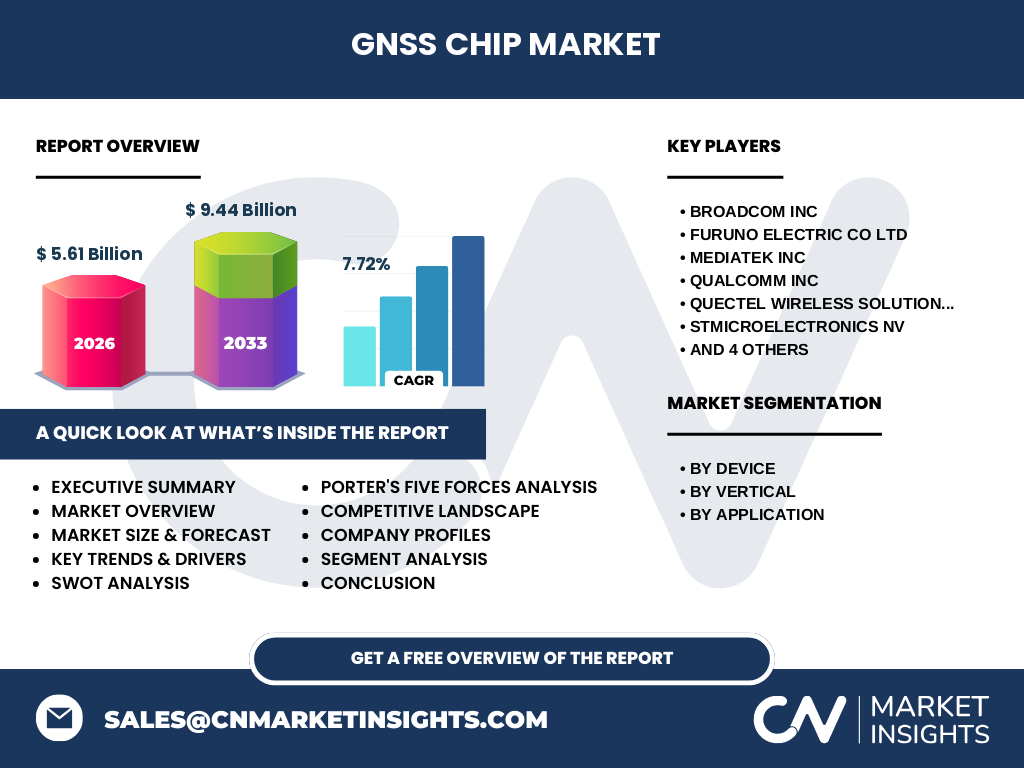

Während der Pandemie kam es zu kurzfristigen Lieferkettenstörungen, die die Produktion von Halbleitern beeinträchtigten. Gleichzeitig beschleunigte die gestiegene Nutzung von Remote‑Arbeits- und Lieferdiensten die Nachfrage nach Telematik‑ und Navigationslösungen, was den Markt stabilisierte. Die Erholung verläuft robust: Die Prognose zeigt ein kontinuierliches Wachstum mit einer CAGR von 7,72 % bis 2033, was auf eine nachhaltige Nachfrage nach vernetzten Geräten hinweist.

5. Wie sieht das Wettbewerbsumfeld im GNSS‑Chip‑Markt aus, und welche Konsolidierungen lassen sich beobachten?

Der Markt ist durch eine Mischung aus etablierten Halbleiter‑Giganten und spezialisierten Anbieter‑Nischen geprägt. Schlüsselakteure wie Broadcom, Qualcomm, MediaTek und STMicroelectronics dominieren den Smartphone‑ und Consumer‑Bereich, während Unternehmen wie u‑blox, Trimble und Septentrio stärker im Industriesektor vertreten sind. In den letzten Jahren gab es geringfügige Zusammenschlüsse, insbesondere im Bereich der Sensor‑Fusion‑Lösungen, jedoch bleibt das Wettbewerbsumfeld relativ fragmentiert, was Innovationsdruck erhöht.

6. Was fasst das Executive Summary des GNSS‑Chip‑Markt‑Reports zusammen?

Der GNSS‑Chip‑Markt wurde 2026 auf 5,61 Milliarden USD bewertet und soll bis 2033 auf 9,44 Milliarden USD anwachsen, bei einer CAGR von 7,72 %. Wachstumstreiber sind die Ausweitung von Connected‑Car‑Systemen, die steigende Nutzung in Smartphones und die wachsende Nachfrage aus dem militärischen und maritimen Sektor. Trotz Lieferketten‑Herausforderungen bietet die Einführung von Multi‑Band‑ und Multi‑Constellation‑Technologien erhebliche Chancen. Der Markt bleibt kompetitiv, mit zehn Hauptakteuren, die durch Produkt‑ und Technologie‑Innovation um Marktanteile kämpfen.

7. Wie wird die Marktentwicklung im GNSS‑Chip‑Markt für die Jahre 2025‑2032 prognostiziert?

Basierend auf der angegebenen CAGR von 7,72 % wird der Markt von 5,61 Milliarden USD im Jahr 2026 auf etwa 9,44 Milliarden USD im Jahr 2033 wachsen. Für den Zeitraum 2025‑2032 bedeutet dies ein stetiges Ansteigen, wobei die wichtigsten Wachstumstreiber die zunehmende Integration von GNSS in Fahrzeug‑ und Industrie‑IoT‑Lösungen sowie die Erweiterung von Multi‑Constellation‑Funktionen bleiben.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Der Markt wird nach Gerätetyp, Branche und Anwendung segmentiert. Im Gerätesegment stehen Smartphones, Tablets, persönliche Navigationsgeräte und Fahrzeugsysteme im Fokus. Branchenseitig sind Verbraucherelektronik, Automobil‑ und Transportwesen, Militär‑ und Verteidigung sowie Marine relevant. Anwendungsseitig dominieren Navigation und ortsbasierte Dienste, gefolgt von Kartierung und Vermessung, Telematik sowie Zeitmessung und Synchronisation. Diese Segmente bestimmen die Nachfrage nach spezifischen Chip‑Funktionen wie hoher Genauigkeit oder geringem Stromverbrauch.

9. Wie ist die geografische Verteilung des globalen GNSS‑Chip‑Marktes?

Der globale Markt erstreckt sich über alle wesentlichen Regionen, wobei Nordamerika, Europa, Asien‑Pazifik und der Rest der Welt beteiligt sind. Aufgrund der breiten Anwendung in Autos, Smartphones und militärischen Systemen ist die Nachfrage in Nordamerika und Asien‑Pazifik besonders stark, während Europa durch regulatorische Vorgaben im Verteidigungs‑ und Marinebereich aktiv ist.

10. Welche regionalen Marktanalysen lassen sich für den GNSS‑Chip‑Markt ableiten?

In Nordamerika treiben Technologie‑Leader und die frühe Einführung von 5G‑Netzen das Wachstum. Asien‑Pazifik profitiert von einer hohen Fertigungskapazität, starkem Smartphone‑Absatz und wachsender Automobilproduktion. Europa zeigt eine robuste Nachfrage im Verteidigungs‑ und Marinebereich, unterstützt durch staatliche Investitionen. Der Rest der Welt, insbesondere Nahost und Afrika, verzeichnet ein moderates Wachstum, hauptsächlich durch Ausbau von Telekommunikations‑ und Transportinfrastrukturen.

11. Welche Firmenprofile stehen im Vordergrund des GNSS‑Chip‑Marktes?

Broadcom Inc. liefert hochintegrierte Chips für Smartphones. Qualcomm Inc. fokussiert sich auf modulare GNSS‑Lösungen für Automotive. MediaTek Inc. bietet kostengünstige Multi‑Constellation‑Chips für Consumer‑Geräte. STMicroelectronics NV. stellt energieeffiziente Lösungen für IoT bereit. u‑blox Holding AG und Trimble Inc. sind führend im Präzisions‑ und Industrie‑Segment, während Septentrio NV. und Skyworks Solutions Inc. Spezialprodukte für Militär und Luftfahrt anbieten. Diese Unternehmen kombinieren Forschung, Fertigungskapazität und strategische Partnerschaften, um Marktanteile zu sichern.

12. Wie bewertet die Porters‑Five‑Forces‑Analyse die Wettbewerbskräfte im GNSS‑Chip‑Markt?

Bedrohung durch neue Wettbewerber ist moderat, da hohe Investitionen in Forschung und Fertigung erforderlich sind. Verhandlungsmacht der Lieferanten ist gering bis moderat, weil Halbleiter‑Materialien breit verfügbar sind, doch spezialisierte Fertigungsanlagen erhöhen die Abhängigkeit. Verhandlungsmacht der Kunden ist stark, da OEMs große Volumina bestellen und Preis‑ und Qualitätsanforderungen stellen. Bedrohung durch Substitute ist gering, weil alternative Ortungstechnologien (z. B. Wi‑Fi‑Triangulation) nicht die gleiche Präzision bieten. Rivalität unter bestehenden Unternehmen ist hoch, da zahlreiche Akteure um technologische Führerschaft und Kostenführerschaft konkurrieren.

13. Welche SWOT‑Analyse lässt sich für den GNSS‑Chip‑Markt erstellen?

Stärken: Technologische Reife, breites Anwendungsspektrum, steigende Nachfrage nach vernetzten Geräten.

Schwächen: Abhängigkeit von komplexen Lieferketten, hoher Entwicklungsaufwand für Multi‑Band‑Chips.

Chancen: Expansion in Präzisions‑Landwirtschaft, Edge‑AI‑Integration, neue Satellitensysteme.

Risiken: Regulatorische Beschränkungen im Verteidigungssektor, mögliche Handelskonflikte, schnelle Technologiewechsel können Produkte schnell veralten lassen.

14. Wie sieht die Wertschöpfungskette im GNSS‑Chip‑Markt aus?

Die Kette beginnt bei der Forschung & Entwicklung von RF‑ und Signal‑Processing‑Algorithmen, gefolgt von Design und Maskenherstellung. Anschließend erfolgt die Fertigung in spezialisierten Halbleiterfabriken, danach das Testen und Qualifizieren. Weiter geht es über das Packaging zu OEM‑Partnern aus Smartphone‑, Automobil‑ und Industrie‑Segmenten, die die Chips in Endprodukte integrieren. Abschließend erfolgt der Vertrieb über Distributoren und Direktverkauf an Großabnehmer.

15. Welche Schlüsselerkenntnisse für Investoren im GNSS‑Chip‑Markt lassen sich ableiten?

Investoren sollten Unternehmen mit starkem Fokus auf Multi‑Constellation‑ und Low‑Power‑Technologien bevorzugen, da diese die zukünftige Nachfrage bedienen. Partnerschaften mit Automobilherstellern und IoT‑Plattformen erhöhen das Wachstumspotenzial. Zudem bieten Unternehmen, die ihr Portfolio um Edge‑AI‑Funktionen erweitern, höhere Margen. Die langfristige Marktgröße von über 9 Milliarden USD bis 2033 verspricht solide Renditen, sofern Lieferkettenrisiken gemanagt werden.

16. Was sind die wichtigsten Schlussfolgerungen aus dem GNSS‑Chip‑Markt‑Report?

Der GNSS‑Chip‑Markt befindet sich in einer Wachstumsphase, getragen von steigender Vernetzung und dem Bedarf an präziser Ortung in zahlreichen Sektoren. Trotz logistischer Hürden bietet die Einführung von Multi‑Band‑ und Multi‑Constellation‑Technologien erhebliche Chancen. Der Wettbewerb ist intensiv, aber die Marktgröße von 5,61 Milliarden USD (2026) auf 9,44 Milliarden USD (2033) bestätigt ein attraktives Umfeld für Unternehmen und Investoren.

17. Welche Methodik wurde für diese Marktstudie verwendet?

Die Analyse kombiniert Primärrecherche (Interviews mit Branchenexperten, Umfragen bei OEMs) und Sekundärrecherche (Unternehmensberichte, Fachpublikationen, öffentliche Statistiken). Daten wurden trianguliert, um Konsistenz zu gewährleisten, und mittels quantitativer Modellierung auf Basis der bereitgestellten Marktgröße und CAGR projiziert.

18. Welcher Umfang und welche Grenzen hat die Untersuchung des GNSS‑Chip‑Marktes?

Der Report deckt globale Trends, Segmente nach Gerät, Branche und Anwendung sowie regionale Analysen ab. Einschränkungen ergeben sich aus der Verfügbarkeit konkreter Marktanteils‑Zahlen und detaillierter Regionaldaten, die nicht im Ausgangsmaterial enthalten waren. Dennoch liefert die Studie fundierte Einsichten für strategische Entscheidungen.

19. Welche führenden Unternehmen und ihre jüngsten Entwicklungen kennzeichnen den GNSS‑Chip‑Markt?

Broadcom hat kürzlich ein neues 5G‑integriertes GNSS‑Modul vorgestellt, das den Stromverbrauch um 30 % senkt. Qualcomm brachte ein Multi‑Band‑Chip‑Set für autonome Fahrzeuge auf den Markt. MediaTek expandierte mit einem Low‑Cost‑GNSS‑Chip für Mittelklasse‑Smartphones. u‑blox veröffentlichte einen hochpräzisen RTK‑Chip für Präzisions‑Landwirtschaft. Trimble integrierte KI‑basierte Fehlerkorrektur in seine Survey‑Lösungen. Diese Aktivitäten zeigen, dass die Top‑Player durch Innovation und Marktausweitung ihre Position stärken.