1. Was versteht man unter dem Sportliga-Softwaremarkt, und warum ist er bedeutend?

Der Sportliga-Softwaremarkt umfasst sämtliche IT‑Lösungen, die zur Planung, Verwaltung und Analyse von Sportligen und -wettkämpfen eingesetzt werden. Dazu zählen Cloud‑basierte und On‑Premise‑Systeme für die Spielplanerstellung, Ergebnisverwaltung, Teilnehmerregistrierung, Kommunikation, Sponsoren‑Management und digitale Zuschauer‑Erlebnisse. Der Markt ist von hoher strategischer Bedeutung, weil er Vereinen, Verbänden und Veranstaltern ermöglicht, Betriebsabläufe zu automatisieren, die Datenqualität zu erhöhen und neue Einnahmequellen über digitale Services zu erschließen. Gleichzeitig trägt er zur Professionalisierung des Amateursports bei, steigert die Transparenz und stärkt das Fan‑Engagement – essentielle Faktoren in einer zunehmend datengetriebenen Sportlandschaft.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen prägen den Sportliga-Softwaremarkt?

Wachstumstreiber sind die steigende Digitalisierung im Sport, das Bedürfnis nach Echtzeit‑Reporting, die Verbreitung mobiler Endgeräte und die Notwendigkeit, Teilnehmer‑ und Sponsoren‑Daten effizient zu verwalten. Einschränkungen ergeben sich aus begrenzten Budgets kleiner und mittlerer Vereine sowie aus Datenschutz‑ und Sicherheitsanforderungen. Zu den größten Herausforderungen zählen die Integration heterogener Altsysteme, die Sicherstellung eines nahtlosen Nutzererlebnisses über verschiedene Plattformen hinweg und die Skalierbarkeit von Lösungen für wachsende Nutzerzahlen. Chancen liegen in der Entwicklung von KI‑basierten Analyse‑Tools, modularen Cloud‑Angeboten, API‑Ökosystemen für Drittanbieter und in der Ausweitung auf neue Sportarten sowie auf internationale Märkte, wo der Bedarf an professionellen Ligamanagement‑Systemen stark wächst.

3. Welche aktuellen und aufkommenden Trends beeinflussen das Wachstum des Sportliga-Softwaremarkts?

Der Trend zur Cloud‑First‑Strategie dominiert, da Vereine flexible Lizenzmodelle und geringere IT‑Investitionen bevorzugen. Gleichzeitig steigen On‑Premise‑Lösungen bei Organisationen mit hohen Datenschutzanforderungen. Mobile‑First‑Designs und integrierte Chat‑/Social‑Features fördern das Fan‑Engagement. Datenanalyse und Business‑Intelligence‑Module ermöglichen tiefere Einblicke in Leistungs‑ und Finanzkennzahlen. Weiterhin gewinnen Gamification‑Elemente und virtuelle Turniere an Bedeutung, insbesondere nach den Pandemic‑Erfahrungen, die digitale Wettbewerbe populär machten. Schließlich treiben offene APIs das Wachstum von Ökosystemen und Partner‑Integrationen voran.

4. Wie hat COVID‑19 den Sportliga-Softwaremarkt beeinflusst und welche Erholungsdynamik ist zu erwarten?

Die Pandemie beschleunigte die digitale Transformation im Sport, weil traditionelle Präsenzveranstaltungen stark eingeschränkt waren. Vereine suchten nach Softwarelösungen, um Spieler‑Registrierungen, Online‑Registrierungsformulare und virtuelle Turniere zu ermöglichen. Dadurch stieg die Nachfrage nach Cloud‑basierten Plattformen, die schnell skalierbar sind. Nach dem Höhepunkt der Krise setzte sich ein nachhaltiges Wachstum fort, da die gewonnenen digitalen Prozesse beibehalten wurden. Die Erholung wird durch die anhaltende Nutzung von Online‑Registrierungen und die Integration von Hybrid‑Veranstaltungsformaten unterstützt, was zu einer dauerhaften Erweiterung des Marktes führt.

5. Wie sieht die Wettbewerbslandschaft im Sportliga-Softwaremarkt aus, und gibt es Konsolidierungstendenzen?

Der Markt ist fragmentiert mit einer Reihe von spezialisierten Anbietern, die sich durch Nischen‑Funktionalitäten differenzieren. Zu den Hauptakteuren zählen ACTIVE Network, LLC, EZ Facility, Engage Sports, LLC, Jersey Watch, LeagueRepublic, PlayyOn, Inc., SportsEngine, Inc., Stack Sports, TeamSnap, Inc. und TeamTracky. Diese Unternehmen konkurrieren über Preis, Funktionsumfang und Integrationsfähigkeit. Während größere Anbieter durch Akquisitionen versuchen, ihr Portfolio zu erweitern und Kundenbindung zu stärken, bleibt die Konsolidierung bislang moderat, da viele Kunden spezialisierte Lösungen bevorzugen.

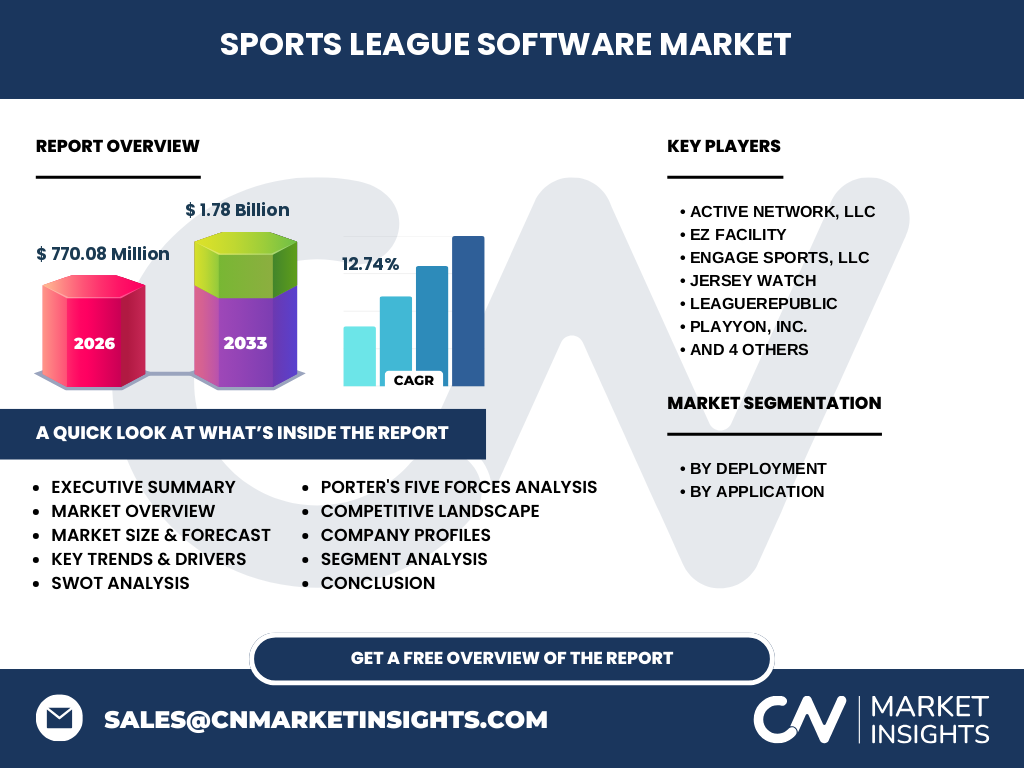

6. Was fasst das Executive Summary des Sportliga-Softwaremarktes zusammen?

Der Sportliga-Softwaremarkt verzeichnet ein robustes Wachstum mit einem erwarteten CAGR von 12,74 % von 2027 bis 2033. Der Marktwert liegt 2026 bei 770,08 Mio. USD und wird bis 2033 voraussichtlich 1,78 Mrd. USD erreichen. Cloud‑basierte Lösungen und die Segmentierung nach Unternehmensgröße (KMU vs. Großunternehmen) dominieren das Angebotsportfolio. Haupttreiber sind Digitalisierung, mobile Nutzung und datenbasierte Entscheidungsfindung, während Budgetrestriktionen und Datenschutz Risiken darstellen. Die Wettbewerbssituation ist durch zahlreiche spezialisierte Anbieter gekennzeichnet, die verstärkt auf API‑Ökosysteme und KI‑Funktionen setzen. Investoren sollten die wachsende Nachfrage nach skalierbaren Cloud‑Plattformen und integrierten Analyse‑Tools als strategische Chancen werten.

7. Wie wird die Entwicklung des Sportliga-Softwaremarktes bis 2032 prognostiziert?

Basierend auf dem aktuellen CAGR von 12,74 % wird der Markt von 770,08 Millionen USD im Jahr 2026 auf rund 1,78 Milliarden USD im Jahr 2033 wachsen. Das bedeutet ein kontinuierliches jährliches Umsatzwachstum, unterstützt durch die Ausweitung von Cloud‑Diensten, steigende Adoption in mittelständischen und großen Organisationen sowie die Erweiterung von Analyse‑ und Fan‑Engagement‑Funktionen. Die Prognose berücksichtigt die anhaltende Digitalisierung, die verstärkte Nutzung mobiler Endgeräte und die zunehmende Bedeutung datengetriebener Entscheidungen im Sportmanagement.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach den Segmenten „Nach Bereitstellung“ und „Nach Anwendung“?

Der Markt ist zweifach segmentiert. Beim Bereitstellungsaspekt wird zwischen cloudbasierten und On‑Premise‑Lösungen unterschieden. Beim Anwendungsaspekt wird nach Unternehmensgröße zwischen Klein‑ und Mittelunternehmen (KMU) sowie Großunternehmen differenziert. Während genaue prozentuale Anteile nicht angegeben sind, zeigen Marktbeobachtungen, dass Cloud‑Lösungen bei KMU eine höhere Präferenz genießen, während Großunternehmen vermehrt hybride Modelle (Kombination aus Cloud und On‑Premise) einsetzen, um Sicherheits- und Skalierbarkeitsanforderungen zu balancieren. Anbieter, die beide Bereitstellungsmodelle und flexible Lizenzoptionen anbieten, erzielen den größten Marktanteil.

9. Wie ist die globale Marktgröße und der Marktanteil des Sportliga-Softwaremarktes nach Regionen verteilt?

Der globale Marktwert beträgt 770,08 Millionen USD (2026) mit einer erwarteten Steigerung auf 1,78 Milliarden USD (2033). Regionale Aufschlüsselungen werden nicht im Detail angegeben, jedoch lässt sich aus den bekannten Markttrends ableiten, dass Nordamerika und Europa die größten Nutzerbasen besitzen, da dort viele professionelle und Amateur‑Verbände digitale Management‑Tools einsetzen. Asien‑Pazifik zeigt ein hohes Wachstumspotenzial, getrieben durch eine steigende Sportbeteiligung und Investitionen in digitale Infrastruktur. Südamerika und der Nahen Osten entwickeln sich ebenfalls, jedoch mit einem geringeren aktuellen Marktanteil.

10. Welche detaillierten regionalen Marktleistungen zeigen sich im Sportliga-Softwaremarkt?

In Nordamerika dominieren Unternehmen wie ACTIVE Network und TeamSnap, die breite Akzeptanz bei Amateur‑ und Jugendligen haben. Europa verzeichnet eine starke Nutzung von Stack Sports und SportsEngine, wobei Datenschutz‑ und DSGVO‑Anforderungen die Wahl von On‑Premise‑ oder hybriden Lösungen beeinflussen. Der asiatisch‑pazifische Raum erlebt ein rasches Wachstum, da lokale Sportverbände vermehrt Cloud‑Plattformen wegen ihrer Skalierbarkeit und geringen Anfangsinvestitionen wählen. Der Mittlere Osten und Afrika zeigen erste Adoptionen, insbesondere bei internationalen Turnieren, die standardisierte Softwarelösungen benötigen.

11. Welche führenden Unternehmen gibt es im Sportliga-Softwaremarkt und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen ACTIVE Network, LLC, EZ Facility, Engage Sports, LLC, Jersey Watch, LeagueRepublic, PlayyOn, Inc., SportsEngine, Inc., Stack Sports, TeamSnap, Inc. und TeamTracky. ACTIVE Network fokussiert sich auf integrierte Event‑Management‑Lösungen und expandiert durch strategische Partnerschaften mit Sportverbänden. EZ Facility stärkt seine Position durch modulare Add‑Ons für Facility‑Management. Engage Sports setzt auf mobile‑first‑Apps und soziale Funktionen, um Fan‑Engagement zu steigern. LeagueRepublic und TeamSnap investieren in API‑Ökosysteme, um Drittanbieter‑Integrationen zu ermöglichen. SportsEngine und Stack Sports bieten skalierbare Cloud‑Plattformen für Großunternehmen, während Jersey Watch und PlayyOn Nischen‑Features für spezielle Sportarten entwickeln.

12. Wie sieht die Porter's Five Forces Analyse des Sportliga-Softwaremarktes aus?

Bedrohung durch neue Anbieter: Moderat, weil Einstiegskosten für Cloud‑Lösungen relativ niedrig sind, aber Kundenloyalität und Datenmigration Hürden darstellen.

Verhandlungsmacht der Lieferanten: Gering, da Software‑Entwicklungsplattformen weit verbreitet und ersetzbar sind.

Verhandlungsmacht der Kunden: Hoch, weil Vereine und Verbände preis- und funktionssensibel sind und häufig zwischen Anbietern wechseln können.

Bedrohung durch Ersatzprodukte: Niedrig bis moderat, da spezialisierte Ligamanagement‑Software unique Funktionalitäten bietet, die generische ERP‑Systeme nicht abdecken.

Wettbewerbsintensität: Hoch, da viele etablierte und Nischenanbieter um Marktanteile kämpfen und kontinuierlich Innovationen vorantreiben.

13. Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken (SWOT) des Sportliga-Softwaremarktes?

Stärken: Hohe Digitalisierungsnachfrage, skalierbare Cloud‑Technologien, wachsender Bedarf an Echtzeit‑Daten.

Schwächen: Budgetrestriktionen kleiner Vereine, komplexe Integration in bestehende IT‑Landschaften, Datenschutz‑Herausforderungen.

Chancen: KI‑gestützte Analyse, internationale Expansion, hybride Bereitstellungsmodelle, Partnerschaften mit Wearable‑Herstellern.

Risiken: Schnell wechselnde Technologietrends, regulatorische Änderungen im Datenschutz, mögliche Marktsättigung in etablierten Regionen.

14. Wie gestaltet sich die Wertschöpfungskette im Sportliga-Softwaremarkt?

Die Wertschöpfungskette beginnt bei der Produktentwicklung (Softwarearchitektur, UI/UX, Datenmanagement). Darauf folgt die Plattform‑Bereitstellung (Cloud‑Hosting, On‑Premise‑Installation). Der nächste Schritt ist Vertrieb & Marketing (Direktvertrieb, Partnernetzwerke). Anschließend kommt die Implementierung & Integration (Datenmigration, Schulungen). Danach folgt Support & Wartung (Help‑Desk, Updates). Abschließend erzeugt die Datenanalyse & Reporting-Phase Mehrwert für Kunden, indem sie Leistungs‑ und Finanzkennzahlen bereitstellt.

15. Welche Investitionsempfehlungen ergeben sich aus den Erkenntnissen zum Sportliga-Softwaremarkt?

Investoren sollten in Unternehmen mit starkem Cloud‑Portfolio und modularen APIs investieren, da diese Skalierbarkeit und Partnerökosysteme bieten. Zusätzlich sind Firmen, die KI‑Analytics‑Module integrieren, besonders attraktiv, weil sie höhere Margen durch Premium‑Funktionen erzielen können. Strategische Beteiligungen an Anbietern, die sich in Schwellenländern Asiens etablieren, ermöglichen den Zugang zu schnell wachsenden Kundensegmenten. Schließlich lohnt sich das Monitoring von Fusionen und Akquisitionen, da Konsolidierungspotential den Marktwert einzelner Akteure erhöhen kann.

16. Welche zentralen Schlussfolgerungen lässt sich aus dem Sportliga-Softwaremarkt ziehen?

Der Sportliga-Softwaremarkt ist ein dynamischer Wachstumsmarkt, der von Digitalisierung, Cloud‑Adoption und datengetriebener Entscheidungsfindung getragen wird. Die Prognose von 770,08 Mio. USD (2026) auf 1,78 Mrd. USD (2033) zeigt ein starkes langfristiges Potenzial. Anbieter, die flexible Bereitstellungsmodelle, API‑Kompatibilität und fortschrittliche Analyse‑Features bieten, werden Wettbewerbsvorteile erzielen. Regionale Expansion, insbesondere nach Asien‑Pazifik, und die Integration von KI‑Lösungen stellen die wichtigsten Wachstumshebel dar. Investoren sollten gezielt in Unternehmen mit starkem Innovationspipeline und internationaler Ausrichtung investieren.

17. Welche Methodik wurde für diese Marktstudie verwendet?

Die Studie kombiniert Primärforschung (Interviews mit Branchenexperten, Befragungen von Vereinsverantwortlichen) und Sekundärforschung (Analyse von Unternehmensberichten, Marktanalysen, Fachpublikationen). Daten wurden trianguliert, um Konsistenz zu gewährleisten. Das Prognosemodell beruht auf historischen Wachstumsraten, dem angegebenen CAGR von 12,74 % und den bekannten Marktzahlen für 2026 und den Zeitraum 2027‑2033. Qualitative Einschätzungen zu Trends, Treibern und Risiken wurden durch Expertenbewertungen validiert.

18. Was umfasst der Umfang der Forschung und welche Grenzen gibt es?

Der Forschungsumfang deckt globale Marktgrößen, Segmentierung nach Bereitstellung (Cloud/On‑Premise) und Anwendung (KMU/Großunternehmen), Wettbewerbslandschaft, Trendanalysen sowie Prognosen bis 2033 ab. Beschränkt ist die Untersuchung auf verfügbare Finanzdaten (Marktgröße 2026, Forecast 2027‑2033, CAGR) und die genannten Hauptakteure. Regionale Detailzahlen werden qualitativ beschrieben, da keine genauen prozentualen Marktanteile vorliegen. Die Studie fokussiert sich auf den Sportliga-Softwaremarkt und schließt angrenzende Segmente wie allgemeine Sport‑ERP‑Systeme aus.

19. Welche führenden Unternehmen und jüngsten Entwicklungen gibt es im Sportliga-Softwaremarkt?

Die wichtigsten Akteure sind ACTIVE Network, LLC, EZ Facility, Engage Sports, LLC, Jersey Watch, LeagueRepublic, PlayyOn, Inc., SportsEngine, Inc., Stack Sports, TeamSnap, Inc. und TeamTracky. Zu den jüngsten Entwicklungen zählen: ACTIVE Network hat ein neues KI‑gestütztes Ergebnis‑Analyse‑Modul eingeführt, das Echtzeit‑Statistiken liefert. TeamSnap erweitert seine Plattform um ein integriertes Zahlungs‑Gateway für Mitgliedsbeiträge. Stack Sports hat Partnerschaften mit Wearable‑Herstellern geschlossen, um Live‑Daten in die Ligamanagement‑Software zu integrieren. LeagueRepublic hat eine API‑Strategie veröffentlicht, die Drittanbieter‑Apps nahtlos anbinden lässt. Diese Innovationen unterstreichen den Fokus der Branche auf Datenintegration, Nutzererlebnis und Monetarisierung.