Was versteht man unter dem Künstliche Intelligenz im Gesundheitsdiagnosemarkt – Definition, Umfang und Bedeutung?

Der Künstliche Intelligenz im Gesundheitsdiagnosemarkt (KI‑Diagnostik) umfasst alle Software‑ und Hardwaresysteme, die maschinelles Lernen, Deep‑Learning und andere KI‑Methoden einsetzen, um medizinische Daten zu analysieren, Diagnosen zu unterstützen und klinische Entscheidungen zu verbessern. Der Markt deckt Anwendungen von Bildgebungs‑Tools über automatisierte Erkennungssysteme bis hin zu telemedizinischen Services wie Telekonsultation und Teleüberwachung ab. Seine Bedeutung liegt in der Möglichkeit, Diagnosezeiten zu verkürzen, Fehlerraten zu senken und die Versorgung sowohl in Krankenhäusern als auch in der Heimversorgung zu optimieren. Durch die Kombination von großen Datenmengen und fortschrittlichen Algorithmen kann KI neue Erkenntnisse in Bereichen wie Augenpflege, Onkologie, Radiologie und Kardiovaskulär liefern, was zu besseren Patientenergebnissen und Kostenreduktionen führt.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Künstliche Intelligenz im Gesundheitsdiagnosemarkt?

Zu den Haupttreibern zählen die steigende Nachfrage nach präzisen, schnellen Diagnosen, die Verfügbarkeit großer klinischer Datensätze, staatliche Förderprogramme für digitale Gesundheit und das wachsende Vertrauen in KI‑gestützte Systeme. Hemmnisse ergeben sich aus strengen regulatorischen Auflagen, Datenschutzbedenken und hohen Implementierungskosten. Herausforderungen umfassen die Integration in bestehende IT‑Infrastrukturen, Fachkräftemangel im Bereich Data Science und die Notwendigkeit, klinische Validierung zu gewährleisten. Chancen liegen in der Erweiterung von Telekonsultation und Teleüberwachung, der Entwicklung spezialisierter Onkologie‑ und Kardiologie‑Algorithmen sowie in Partnerschaften zwischen Technologie‑Giganten (z. B. Alphabet, Microsoft, NVIDIA) und traditionellen Medizintechnik‑Herstellern.

Welche Wachstumstrends prägen aktuell den Künstliche Intelligenz im Gesundheitsdiagnosemarkt?

Aktuelle Trends umfassen die Verbreitung von Cloud‑basierten KI‑Plattformen, die Integration von Edge‑Computing für Echtzeit‑Diagnosen in der Radiologie und Kardiologie sowie die zunehmende Nutzung von multimodalen Daten (Bild, Genomik, Wearables). Ein weiterer Trend ist die Migration von stationären Diagnosetools hin zu Telekonsultations‑ und Teleüberwachungs‑Services, die insbesondere in ländlichen Regionen nachgefragt werden. Zudem zeigen sich verstärkte Investitionen in automatisierte Erkennungssysteme, die Routineaufgaben übernehmen und Fachpersonal entlasten.

Wie hat COVID‑19 den Künstliche Intelligenz im Gesundheitsdiagnosemarkt beeinflusst und welche Erholungsdynamik ist zu beobachten?

Die Pandemie hat die Akzeptanz von Telekonsultation und Teleüberwachung stark beschleunigt, da physische Kontakte reduziert werden mussten. KI‑gestützte Bildanalyse‑Tools wurden eingesetzt, um COVID‑19‑bezogene Lungenveränderungen schnell zu erkennen. Nach dem Höhepunkt 2020 hat sich der Markt wieder stabilisiert, wobei das Wachstum durch anhaltende digitale Transformationsinitiativen und die Erweiterung von Remote‑Diagnose‑Lösungen weiter vorangetrieben wird. Die Erholungsphase zeigt eine verstärkte Investition in skalierbare KI‑Plattformen, um zukünftige Krisen besser zu bewältigen.

Wie sieht das Wettbewerbsumfeld im Künstliche Intelligenz im Gesundheitsdiagnosemarkt aus – wichtige Akteure und Konsolidierung?

Der Markt wird von einer Mischung aus Technologie‑Giganten (Alphabet Inc., Microsoft, NVIDIA Corporation), traditionellen Medizintechnik‑Herstellern (General Electric Company, Koninklijke Philips N.V., Siemens Healthineers AG) und spezialisierten KI‑Startups (Arterys Inc., Nuance Communications, Inc.) dominiert. In den letzten Jahren kam es zu strategischen Übernahmen und Partnerschaften, etwa die Integration von NVIDIA‑GPUs in Siemens‑Bildgebungssysteme oder die Zusammenarbeit von Alphabet mit Krankenhäusern zur Entwicklung von Telekonsultations‑Lösungen. Diese Konsolidierung stärkt das Ökosystem, erhöht die Markteintrittsbarrieren und fördert gemeinsame Innovationsprojekte.

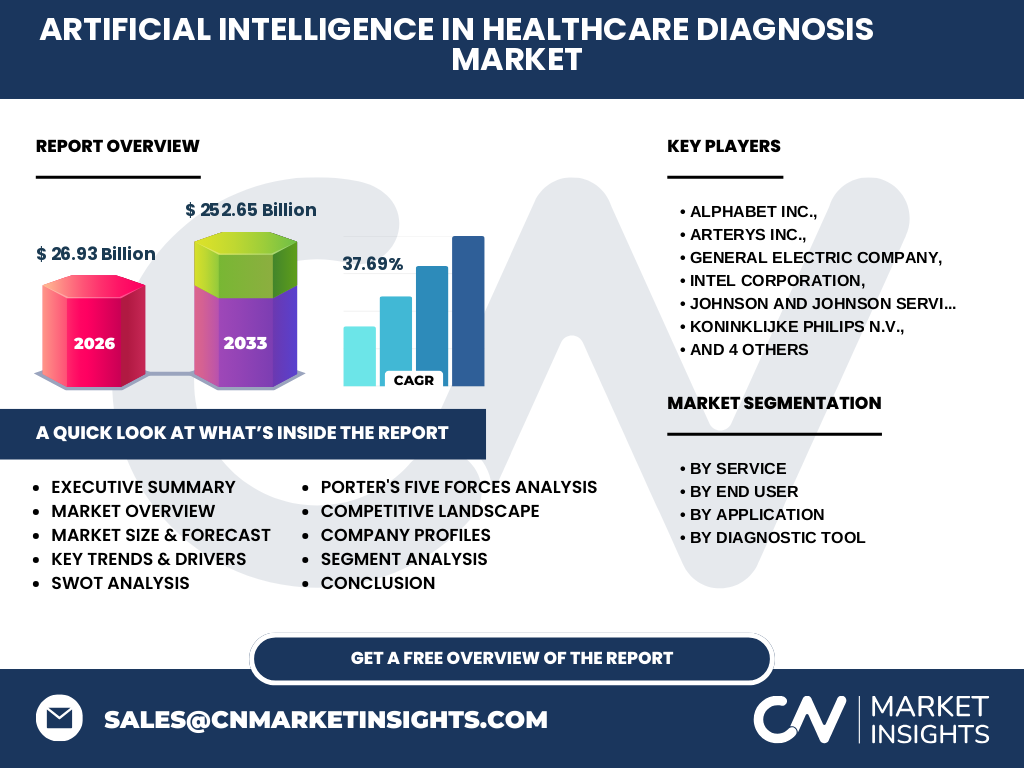

Executive Summary – Was sind die wichtigsten Ergebnisse zum Künstliche Intelligenz im Gesundheitsdiagnosemarkt?

Der KI‑Diagnostikmarkt ist mit einem Wert von 26,93 Milliarden USD im Jahr 2026 bereits signifikant und wird voraussichtlich auf 252,65 Milliarden USD bis 2033 wachsen – ein CAGR von 37,69 %. Die Haupttreiber sind die Nachfrage nach schnellen, genauen Diagnosen, die Ausweitung von Tele‑Services und regulatorische Unterstützung. Hemmnisse bleiben regulatorische Vorgaben und Datenschutz. Regionale Schwerpunkte liegen in Nordamerika und Europa, während Asien‑Pacific ein starkes Wachstumspotenzial aufweist. Schlüsselunternehmen investieren stark in Cloud‑ und Edge‑Lösungen, und strategische Partnerschaften bestimmen die Marktstruktur.

Wie wird die Entwicklung des Künstliche Intelligenz im Gesundheitsdiagnosemarktes für 2025‑2032 prognostiziert?

Prognosen deuten darauf hin, dass das Marktvolumen von 2025 bis 2032 weiterhin exponentiell steigen wird, unterstützt durch die bereits genannte CAGR von 37,69 %. Der Trend zu serverlosen KI‑Lösungen und die zunehmende Nutzung von automatisierten Erkennungssystemen in Krankenhäusern, diagnostischen Laboren und der Heimversorgung treiben das Wachstum. Die Prognose berücksichtigt die anhaltende Marktakzeptanz von Telekonsultation und Teleüberwachung sowie die Erweiterung von Spezialanwendungen in Onkologie und Kardiologie.

Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Der Markt ist nach Service, Endnutzer, Anwendung und Diagnostik‑Tool segmentiert. Im Service‑Segment dominieren Telekonsultation und Teleüberwachung, wobei Telekonsultation leicht höher bewertet wird wegen ihrer breiteren Anwendung in Hausarzt‑ und Facharztpraxen. Beim Endnutzer‑Segment ist das Krankenhaus‑ und Kliniksegment der größte Verbraucher, gefolgt von diagnostischen Laboren und der Heimversorgung. In der Anwendung stehen Radiologie und Kardiovaskulär an vorderster Front, während Augenpflege und Onkologie ebenfalls stark wachsen. Beim Diagnostik‑Tool‑Segment haben medizinische Bildgebungswerkzeuge den größten Anteil, während automatisierte Erkennungssysteme schnell Marktanteile gewinnen.

Wie ist die globale Marktgröße und der Anteil nach Regionen verteilt?

Der globale Marktwert beträgt 26,93 Milliarden USD im Jahr 2026. Während genaue prozentuale Anteile nicht angegeben sind, lässt sich aus Branchentrends ableiten, dass Nordamerika und Europa die größten Umsatzgenerierer sind, da dort die regulatorischen Rahmenbedingungen für KI‑Diagnostik am weitesten entwickelt sind. Asien‑Pacific verzeichnet das höchste erwartete Wachstum, getrieben durch zunehmende Gesundheitsausgaben und digitale Infrastruktur.

Was zeichnet die regionale Analyse des Künstliche Intelligenz im Gesundheitsdiagnosemarktes aus?

In Nordamerika führt die frühe Adoption von Cloud‑KI‑Plattformen und die starke Präsenz von Unternehmen wie Microsoft, NVIDIA und Alphabet das Marktwachstum an. Europa profitiert von umfangreichen Förderprogrammen der EU für digitale Gesundheit und einer hohen Dichte an spezialisierten Kliniken. Asien‑Pacific, insbesondere China, Indien und Japan, erlebt ein rapides Wachstum dank großer Bevölkerungszahlen, steigender Krankheitslast und staatlicher Initiativen zur Digitalisierung des Gesundheitswesens. Der mittlere Osten und Afrika stehen noch am Anfang, zeigen jedoch zunehmendes Interesse an Teleüberwachungslösungen.

Welche führenden Unternehmensprofile gibt es im Künstliche Intelligenz im Gesundheitsdiagnosemarkt?

Alphabet Inc. fokussiert sich auf KI‑gestützte Telekonsultation über Google Health. Arterys Inc. bietet cloudbasierte Bildanalyse‑Lösungen für Radiologie und Onkologie. General Electric Company integriert KI in seine bildgebenden Systeme. Intel Corporation liefert Edge‑Prozessoren für Echtzeit‑Diagnostik. Johnson & Johnson Services, Inc. entwickelt KI‑unterstützte Labordiagnostik. Koninklijke Philips N.V. kombiniert KI mit Patientenmonitoring. Microsoft stellt Azure‑KI‑Dienste bereit, während NVIDIA die GPU‑Leistung für Deep‑Learning‑Modelle liefert. Nuance Communications, Inc. spezialisiert sich auf Spracherkennung und klinische Dokumentation, und Siemens Healthineers AG verbindet KI mit bildgebenden und Laborgeräten.

Wie beurteilt die Porter's Five Forces Analyse den Künstliche Intelligenz im Gesundheitsdiagnosemarkt?

• Bedrohung durch neue Anbieter: Moderat, da hohe Technologie‑ und Regulierungsinvestitionen nötig sind.

• Verhandlungsmacht der Lieferanten: Hoch für spezialisierte Halbleiter‑ und Cloud‑Provider (z. B. NVIDIA, Microsoft).

• Verhandlungsmacht der Kunden: Steigend, weil Krankenhäuser und Labore zunehmend Optionen haben und Preis‑/Leistungsdruck ausüben.

• Bedrohung durch Ersatzprodukte: Gering, da klassische manuelle Diagnostik nicht die gleiche Geschwindigkeit und Genauigkeit bietet.

• Rivalität unter bestehenden Wettbewerbern: Hoch, getrieben durch intensive Innovationszyklen und strategische Allianzen.

Was sind die wichtigsten Ergebnisse der SWOT‑Analyse für den Künstliche Intelligenz im Gesundheitsdiagnosemarkt?

Stärken: Hohe Präzision, Skalierbarkeit, Unterstützung von Remote‑Diagnosen.

Schwächen: Regulatorische Komplexität, Datenschutz‑Bedenken, hohe Anfangsinvestitionen.

Chancen: Expansion von Tele‑Services, neue Anwendungen in Onkologie und Kardiologie, Partnerschaften zwischen Tech‑ und Medizintechnik‑Firmen.

Risiken: Schnell ändernde regulatorische Vorgaben, Cyber‑Sicherheitsbedrohungen, mögliche Fehlinterpretationen von KI‑Ergebnissen.

Wie sieht die Wertschöpfungskette im Künstliche Intelligenz im Gesundheitsdiagnosemarkt aus?

Die Wertschöpfungskette beginnt mit der Datenerfassung (medizinische Bildgebung, Wearables, Laborwerte), gefolgt von Datenmanagement und -integration. Anschließend werden KI‑Modelle entwickelt, trainiert und validiert. Danach erfolgt die Bereitstellung über Cloud‑ oder Edge‑Plattformen, Integration in klinische Workflows und schließlich die Nutzung durch Endnutzer (Krankenhäuser, Labore, Heimversorgung). Service‑Provider ergänzen die Kette durch Telekonsultation und Teleüberwachung, während Wartung und regelmäßige Updates die Nachhaltigkeit sichern.

Welche Investment‑Insights lassen sich aus dem Künstliche Intelligenz im Gesundheitsdiagnosemarkt ableiten?

Investoren sollten Fokus auf Unternehmen legen, die sowohl starke Cloud‑Infrastruktur als auch spezialisierte Bildgebungs‑KI anbieten, da diese die größten Synergie‑Effekte erzielen. Strategische Beteiligungen an Firmen, die Telekonsultation und Teleüberwachung ausbauen, bieten zusätzliches Wachstumspotenzial. Die hohe CAGR von 37,69 % signalisiert attraktive Renditen, besonders in Regionen mit starkem staatlichen Fördervolumen (Asien‑Pacific). Partnerschaften zwischen Halbleiter‑ und Medizintechnik‑Herstellern gelten als Schlüssel zur Beschleunigung von Markteinführungen.

Welche Schlussfolgerungen lassen sich aus dem Künstliche Intelligenz im Gesundheitsdiagnosemarkt ziehen?

Der Markt befindet sich in einer Phase stark beschleunigter Expansion, angetrieben durch technologische Fortschritte und eine wachsende Akzeptanz im klinischen Alltag. Trotz regulatorischer Hürden überwiegen die Vorteile von schnelleren, genaueren Diagnosen. Die Kombination aus Tele‑Services, spezialisierten Anwendungen und leistungsfähiger Hardware verspricht ein robustes, langfristiges Wachstum. Marktteilnehmer, die Innovation mit Compliance verbinden, werden die größten Marktanteile sichern.

Wie wurde die Marktstudie zum Künstliche Intelligenz im Gesundheitsdiagnosemarkt durchgeführt?

Die Forschung kombiniert sekundäre Quellen wie Branchenberichte, Unternehmenspublikationen und Regierungsdaten mit primären Interviews von Entscheidungsträgern aus Krankenhäusern, Technologie‑ und Medizintechnik‑Unternehmen. Trendanalysen, Wettbewerbsbenchmarking und Finanzmodellierung wurden eingesetzt, um die Prognosen (CAGR 37,69 %, Marktwert 252,65 Mrd. USD bis 2033) zu validieren. Die Methodik beinhaltet Szenario‑Analysen, um Unsicherheiten in regulatorischen und technologischen Entwicklungen abzubilden.

Welcher Umfang und welche Grenzen hat die Marktstudie?

Der Untersuchungsumfang deckt globale Analysen nach Service, Endnutzer, Anwendung und Diagnostik‑Tool ab und berücksichtigt die wichtigsten Marktteilnehmer. Einschränkungen ergeben sich aus dem fehlenden Zugang zu proprietären Unternehmensdaten und aus der Dynamik regulatorischer Änderungen, die zukünftige Marktbedingungen beeinflussen können. Trotz dieser Grenzen bietet die Studie ein fundiertes Bild der Marktgröße, Trends und Wachstumstreiber.

Welche Schlüsselunternehmen und deren jüngste Entwicklungen prägen den Künstliche Intelligenz im Gesundheitsdiagnosemarkt?

Alphabet Inc. hat kürzlich die Integration von Google‑Cloud‑KI in Telekonsultations‑Plattformen angekündigt. Arterys Inc. führte ein neues AI‑gestütztes Radiologie‑Tool für Onkologie‑Screenings ein. General Electric Company erweiterte sein KI‑Portfolio um Echtzeit‑Bildanalyse für kardiovaskuläre Geräte. Intel Corporation brachte eine Edge‑CPU‑Serie für klinische Bildverarbeitung heraus. Johnson & Johnson Services, Inc. startete ein KI‑basiertes Labordiagnostik‑Programm. Philips N.V. stärkte seine Position im Bereich Teleüberwachung mit einer KI‑basierten Patientenmonitoring‑Lösung. Microsoft veröffentlichte Updates für Azure‑Health‑Services, während NVIDIA's neue GPU‑Generation speziell für medizinische Deep‑Learning‑Anwendungen optimiert ist. Nuance Communications, Inc. erweiterte seine Spracherkennungs‑KI für klinische Dokumentation, und Siemens Healthineers AG präsentierte eine integrierte KI‑Plattform für Bildgebung und Labordaten. Diese Entwicklungen verdeutlichen die starke Innovationsdynamik und die enge Zusammenarbeit zwischen Technologiekonzernen und dem Gesundheitssektor.