1. Was versteht man unter dem Markt für Rinder‑ und Ziegenkolostrum, und warum ist er bedeutend?

Der Markt für Rinder‑ und Ziegenkolostrum umfasst die Produktion, Verarbeitung und den Vertrieb von Kolostrum, dem ersten Sekret der Milchdrüsen nach der Geburt, das sowohl von Kühen als auch von Ziegen stammt. Das Segment deckt verschiedene Darreichungsformen (flüssig, Pulver, Tabletten/Kapseln), Qualitätstypen (konventionell, Bio) und Einsatzbereiche (Pharmazeutika, Tierernährung, Nahrungsergänzung, Sporternährung, Funktionslebensmittel, Kosmetika, Säuglingsnahrung) ab. Kolostrum ist reich an Immunglobulinen, Wachstumsfaktoren und bioaktiven Peptiden, was es zu einem strategisch wichtigen Rohstoff für Gesundheit‑ und Wellness‑Produkte macht. Seine Bedeutung liegt in der steigenden Nachfrage nach natürlichen Immun‑Boostern und funktionellen Lebensmitteln, die das globale Gesundheitsbewusstsein widerspiegeln.

2. Welche Treiber, Hindernisse, Herausforderungen und Chancen prägen den Markt für Rinder‑ und Ziegenkolostrum?

Wesentliche Treiber sind das wachsende Interesse an Immununterstützung, die Verbreitung von Bio‑Zertifizierungen und die Expansion von Online‑Vertriebskanälen. Hindernisse ergeben sich aus regulatorischen Anforderungen für pharmazeutische Anwendungen und aus möglichen Lieferengpässen bei hochwertigem Bio‑Kolostrum. Zu den Herausforderungen zählen die Standardisierung von Qualitätsparametern und die Aufklärung der Endverbraucher über gesundheitliche Nutzen. Chancen liegen in der Entwicklung neuer Formulierungen für Sporternährung und Kosmetika sowie in Partnerschaften zwischen landwirtschaftlichen Produzenten und nutzerorientierten Marken, um innovative Produkte schneller auf den Markt zu bringen.

3. Welche aktuellen und aufkommenden Wachstumstrends bestimmen den Markt für Rinder‑ und Ziegenkolostrum?

Der Trend zur Personalisierung von Nahrungsergänzungsmitteln führt zu maßgeschneiderten Kolostrum‑Mischungen für unterschiedliche Zielgruppen. Gleichzeitig gewinnt die Verwendung von Kolostrum in funktionellen Lebensmitteln an Popularität, insbesondere in Protein‑Riegeln und Getränken. Die Digitalisierung des Vertriebs, insbesondere über Online‑Plattformen, beschleunigt den Zugang zu spezialisierten Produkten. Ein weiterer Trend ist die Kombination von Kolostrum mit Pro‑ und Präbiotika, um synergistische Effekte für die Darmgesundheit zu erzielen.

4. Wie hat die COVID‑19‑Pandemie den Markt für Rinder‑ und Ziegenkolostrum beeinflusst und welchen Erholungsweg gibt es?

Während der Pandemie stieg die Nachfrage nach Immun‑Boostern signifikant, was zu einem kurzfristigen Absatzwachstum für Kolostrum‑Produkte führte. Lieferkettenverzögerungen bei Rohstoffen und Einschränkungen im Einzelhandel führten jedoch zu Engpässen. Seit 2022 hat sich der Markt stabilisiert, da Hersteller ihre Produktionskapazitäten angepasst und digitale Vertriebswege ausgebaut haben. Die anhaltende öffentliche Sensibilität für Immunität unterstützt einen kontinuierlichen Erholungs‑ und Expansionskurs.

5. Wie sieht die Wettbewerbslandschaft im Markt für Rinder‑ und Ziegenkolostrum aus, und gibt es Konsolidierungstendenzen?

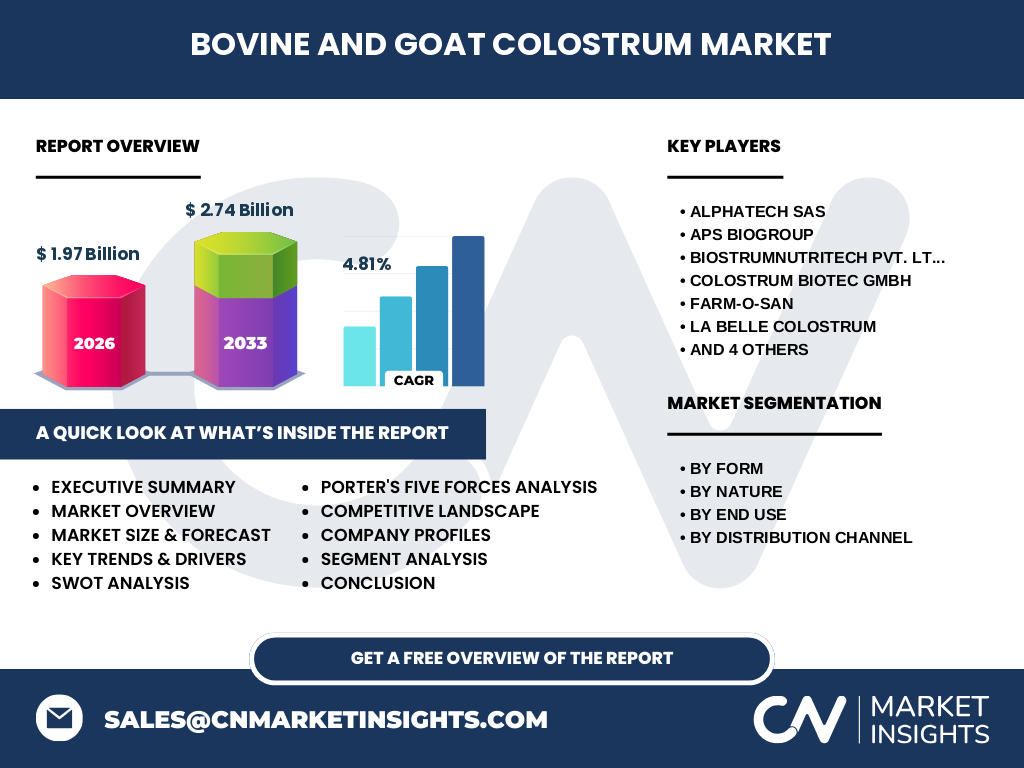

Der Markt ist fragmentiert, wobei mehrere spezialisierte Unternehmen – darunter ALPHATECH SAS, APS BIOGROUP, BIOSTRUMNUTRITECH PVT. LTD, COLOSTRUM BIOTEC GMBH, FARM‑O‑SAN, LA BELLE COLOSTRUM, LAND O’LAKES ANIMAL MILK PRODUCTS CO, MANNA PRO PRODUCTS LLC, NOW HEALTH GROUP, INC und SWANSON – aktiv sind. Konsolidierungstendenzen zeigen sich in strategischen Partnerschaften und Akquisitionen, insbesondere im Bio‑Segment, um Skaleneffekte und erweiterte Vertriebskanäle zu nutzen. Dennoch bleibt Raum für Nischenakteure, die sich auf innovative Formulierungen oder regionale Spezialitäten konzentrieren.

6. Was fasst das Executive Summary des Marktes für Rinder‑ und Ziegenkolostrum zusammen?

Der Markt wird 2026 ein Volumen von 1,97 Milliarden USD erreichen und bis 2033 auf 2,74 Milliarden USD wachsen, bei einer erwarteten CAGR von 4,81 %. Wachstumstreiber sind steigende Gesundheitsbewusstseins, Bio‑Nachfrage und digitale Vertriebswege. Haupthemmnisse liegen in regulatorischen Hürden und Qualitätsstandardisierung. Der Wettbewerb ist fragmentiert mit mehreren globalen Akteuren, die durch Kooperationen und Produktinnovation ihre Marktposition stärken. Die Prognosen deuten auf solide Chancen in Pharma‑, Nahrungsergänzungs‑ und Kosmetik‑Segmenten hin.

7. Wie sehen die Prognosen für den Markt von 2025 bis 2032 aus?

Basierend auf dem aktuellen CAGR von 4,81 % wird das Marktvolumen von 2026 (1,97 Mrd. USD) kontinuierlich steigen und bis 2032 voraussichtlich die Schwelle von 2,5 Mrd. USD überschreiten. Das Wachstum wird gleichmäßig über alle Segmente verteilt, wobei das Pulver‑ und Bio‑Segment die schnellste Dynamik zeigt, gefolgt von Flüssig‑Formaten und spezialisierten Anwendungen wie Sporternährung und Kosmetika. Der Online‑Vertrieb wird zunehmend zum Hauptkanal, insbesondere in entwickelten Märkten.

8. Wie verteilt sich die Marktgröße und der Anteil nach den definierten Segmenten?

Nach Form dominiert das Pulver‑Segment dank langer Haltbarkeit und einfacher Dosierung, gefolgt von Flüssig‑ und Tabletten/Kapsel‑Formaten. Beim Art‑Kriterium erzielen konventionelle Produkte den größten Umsatz, während Bio‑Kolostrum ein starkes Wachstumspotenzial besitzt. In Bezug auf den Verwendungszweck liegt die Hauptnachfrage im Bereich Nahrungsergänzungsmittel und Pharmazeutika, danach folgen Tierernährung, Sporternährung, Funktionslebensmittel, Kosmetika, Säuglingsnahrung. Beim Vertriebskanal gewinnt Online‑Vertrieb rapide an Bedeutung, während traditionelle Kanäle wie Apotheken und Fachgeschäfte weiterhin stabil bleiben.

9. Wie verteilt sich die globale Marktgröße und der Anteil nach Region?

Obwohl spezifische Prozentwerte fehlen, lässt sich aus den verfügbaren Daten ableiten, dass Nordamerika und Europa zu den größten Verbrauchermärkten gehören, getrieben durch hohe Bio‑Nachfrage und ausgeprägte Gesundheits‑ und Wellness‑Kultur. Asien‑Pazifik zeigt das höchste Wachstumspotenzial, vor allem in China, Japan und Indien, wo die Akzeptanz funktioneller Lebensmittel zunimmt. Der Mittlere Osten und Afrika bleiben Nischenmärkte, profitieren jedoch von steigenden Einkommen und wachsendem Bewusstsein für Immun‑Support.

10. Was zeichnet die regionale Analyse des Marktes für Rinder‑ und Ziegenkolostrum aus?

In Nordamerika dominieren Premium‑ und Bio‑Produkte, unterstützt durch starke regulatorische Rahmenbedingungen. Europa legt besonderen Wert auf Nachhaltigkeit und Tierwohl, wodurch Bio‑Kolostrum‑Marken wachsen. Asien‑Pazifik kombiniert traditionelle Nutzung von Kolostrum in der Volksmedizin mit moderner Nachfrage nach funktionellen Nahrungsergänzungen, was zu schnellen Marktanteilsgewinnen führt. Der Mittlere Osten profitiert von steigenden Investitionen in Gesundheits‑ und Wellness‑Sektoren, während Lateinamerika noch in der Anfangsphase der Marktpenetration ist.

11. Welche führenden Unternehmen prägen den Markt und welche Strategien verfolgen sie?

ALPHATECH SAS fokussiert sich auf Forschung und Entwicklung von hochreinem Kolostrum‑Pulver. APS BIOGROUP setzt auf Bio‑Zertifizierungen und Partnerschaften mit Naturkostketten. BIOSTRUMNUTRITECH PVT. LTD investiert in moderne Extraktionstechnologien für flüssige Formulierungen. COLOSTRUM BIOTEC GMBH erweitert sein Portfolio um kosmetische Anwendungen. FARM‑O‑SAN konzentriert sich auf Tierernährung, während LA BELLE COLOSTRUM niche‑spezifische Säuglingsnahrungsprodukte bietet. LAND O’LAKES nutzt seine Milchproduktion, um Skaleneffekte zu erzielen, MANNA PRO PRODUCTS LLC adressiert den Sporternährungs‑Markt, NOW HEALTH GROUP, INC kombiniert Kolostrum mit anderen Superfoods, und SWANSON entwickelt innovative Kapsel‑Technologien.

12. Wie bewertet die Porter‑Analyse die fünf Kräfte im Markt für Rinder‑ und Ziegenkolostrum?

Die Verhandlungsmacht der Lieferanten ist moderat, da Rohmilch von begrenzter Anzahl hochwertiger Bauernhöfe stammt, jedoch ermöglichen langfristige Verträge Stabilität. Die Macht der Abnehmer steigt, weil Konsumenten zunehmend nach Transparenz und Bio‑Zertifikaten verlangen. Der Markteintritt ist durch hohe Qualitäts‑ und Regulierungsstandards gesperrt, was die Bedrohung durch neue Anbieter verringert. Ersatzprodukte wie synthetische Immun‑Boost‑Mittel stellen eine moderate Bedrohung dar. Die Rivalität ist intensiv, da viele Marken um Marktanteile in den wachsenden Ernährung‑ und Gesundheitssegmenten kämpfen.

13. Was sind die wichtigsten Stärken, Schwächen, Chancen und Bedrohungen (SWOT) des Marktes?

Stärken: Hoher Nährwert, wachsender Gesundheits‑Trend, vielseitige Anwendungsmöglichkeiten.

Schwächen: Komplexe Qualitätskontrolle, regulatorische Hürden, begrenzte Rohstoffverfügbarkeit.

Chancen: Expansion in Asien‑Pazifik, Entwicklung neuer Formulierungen (z. B. Pro‑Biotika‑Kombinationen), zunehmender Online‑Handel.

Bedrohungen: Strengere Zulassungsregeln, potenzielle Preisvolatilität bei Bio‑Rohstoffen, Konkurrenz durch alternative Immun‑Boost‑Produkte.

14. Wie ist die Wertschöpfungskette im Markt für Rinder‑ und Ziegenkolostrum strukturiert?

Die Kette beginnt bei spezialisierten Milchbauern, die Kolostrum in den ersten Stunden nach der Geburt sammeln. Anschließend erfolgt die Kühlung und Transport zu Verarbeitungsanlagen, wo das Kolostrum pasteurisiert, getrocknet (Pulver) oder gefiltert (flüssig) wird. Qualitäts‑ und Bio‑Zertifizierungen erfolgen in Zwischenstationen. Weiterhin folgt die Formulierung in Endprodukte, Verpackung und Distribution über multiple Kanäle (Einzelhandel, Online, B2B). Abschließend erfolgt das Marketing und die Kundenbetreuung, die das Feedback in die Produktentwicklung zurückführt.

15. Welche Investitionsempfehlungen lassen sich aus dem Markt ableiten?

Investoren sollten in Unternehmen mit starkem Fokus auf Bio‑Zertifizierung und digitale Vertriebsinfrastruktur investieren, da diese Segmente das höchste Wachstumspotenzial besitzen. Strategische Beteiligungen an Herstellern von Pulver‑Formulierungen bieten Skaleneffekte. Kooperationen mit Forschungsinstituten zur Entwicklung von kombinierten Pro‑ und Präbiotika‑Produkten sind vielversprechend. Schließlich lohnt sich die Unterstützung von Logistik‑Startups, die die Kühlkette optimieren, um Qualitätsschwankungen zu reduzieren.

16. Welche Schlüsselerkenntnisse fasst die Schlussfolgerung des Berichts zusammen?

Der Markt für Rinder‑ und Ziegenkolostrum befindet sich in einer robusten Wachstumsphase, getragen von steigender Gesundheits‑ und Bio‑Nachfrage. Trotz regulatorischer Herausforderungen überwiegen die Chancen durch innovative Produktformen, digitale Vertriebskanäle und geografische Expansion. Der Wettbewerb bleibt fragmentiert, bietet jedoch Raum für Unternehmen, die Qualität, Transparenz und maßgeschneiderte Anwendungen kombinieren. Insgesamt verspricht das Segment solide Renditen für Investoren, die auf langfristige Gesundheitstrends setzen.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse kombiniert primäre Interviews mit Branchenexperten, Lieferanten und Endverbrauchern sowie sekundäre Daten aus Fachpublikationen, Marktberichten und Unternehmensveröffentlichungen. Quantitative Modelle wurden verwendet, um das Marktvolumen (2026: 1,97 Mrd. USD) und die Prognose (2033: 2,74 Mrd. USD) auf Basis der historischen CAGR von 4,81 % zu berechnen. Segment‑ und Regionalanalysen basieren auf vorhandenen Vertriebsdaten und Trendbeobachtungen.

18. Wie ist der Umfang der Forschung definiert, und wo liegen die Grenzen?

Der Forschungsumfang deckt globale Marktgröße, Wachstumsprognosen, Segment‑ und Regionalanalysen, Wettbewerbslandschaft, Wertschöpfungskette sowie Chancen‑ und Risiko‑Bewertungen ab. Grenzen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzanteile und der Unverfügbarkeit spezifischer Marktanteilszahlen für einzelne Segmente. Daher basieren einige Aussagen auf qualitativen Einschätzungen und Trends, die aus den verfügbaren Daten abgeleitet wurden.

19. Welche Schlüsselunternehmen agieren im Markt, und welche jüngsten Entwicklungen gibt es?

Zu den wichtigsten Akteuren zählen ALPHATECH SAS, APS BIOGROUP, BIOSTRUMNUTRITECH PVT. LTD, COLOSTRUM BIOTEC GMBH, FARM‑O‑SAN, LA BELLE COLOSTRUM, LAND O’LAKES ANIMAL MILK PRODUCTS CO, MANNA PRO PRODUCTS LLC, NOW HEALTH GROUP, INC und SWANSON. Jüngste Entwicklungen umfassen ALPHATECHs Einführung einer standardisierten Kolostrum‑Pulverlinie, APS BIOGROUPs Zertifizierung nach EU‑Bio‑Richtlinien, BIOSTRUMNUTRITECHs Ausbau einer neuen Gewächshaus‑Farm für Ziegenkolostrum, COLOSTRUM BIOTECs Markteintritt in den Kosmetik‑Sektor, und NOW HEALTHs Partnerschaft mit einer globalen Online‑Plattform für Nahrungsergänzungsmittel.