1. Was versteht man unter dem Markt für Medizinprodukte, und welche Bedeutung hat er?

Der Markt für Medizinprodukte umfasst alle Geräte, Instrumente, Apparate und Zubehör, die zur Diagnose, Überwachung, Therapie oder Rehabilitation von Patienten eingesetzt werden. Er schließt Produkte von chirurgischen Instrumenten über diagnostische Systeme bis hin zu In‑Vitro‑Diagnostika ein. Die Bedeutung liegt in seiner zentralen Rolle für die Gesundheitsversorgung, die Patientensicherheit und die Innovationskraft im Gesundheitswesen. Mit einem geschätzten Marktvolumen von 659,89 Milliarden Euro im Jahr 2026 ist er ein wesentlicher Wirtschaftsfaktor, der die Qualität der medizinischen Versorgung maßgeblich beeinflusst.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen prägen den Markt für Medizinprodukte?

Zu den wichtigsten Wachstumstreibern zählen die steigende Nachfrage nach hochwertigen Gesundheitsdienstleistungen, technologische Fortschritte wie digitale Bildgebung und minimalinvasive Verfahren sowie die alternde Bevölkerung. Beschränkungen ergeben sich aus strengen Regulierungen, hohen Entwicklungskosten und langen Zulassungsprozessen. Herausforderungen umfassen Lieferketten‑Unsicherheiten und den Fachkräftemangel im Bereich Forschung und Produktion. Chancen ergeben sich aus der Integration von KI, Telemedizin und dem wachsenden Bedarf an Infektionskontroll‑ und Präventionslösungen.

3. Welche aktuellen und aufkommenden Trends bestimmen das Wachstum des Marktes für Medizinprodukte?

Derzeit dominieren Trends wie die Digitalisierung von Gesundheitsdaten, die Verbreitung von vernetzten Sensoren und die Nutzung von Big Data für personalisierte Therapien. Aufkommende Entwicklungen umfassen die zunehmende Nutzung von 3‑D‑Druck für patientenspezifische Implantate, die Integration von Robotik in chirurgische Verfahren und die Expansion von Wearables für kontinuierliche Monitoring‑Lösungen. Nachhaltigkeit gewinnt ebenfalls an Bedeutung, wobei Hersteller verstärkt recycelbare Materialien und energieeffiziente Produktionsprozesse einsetzen.

4. Wie hat die COVID‑19‑Pandemie den Markt für Medizinprodukte beeinflusst und welche Erholung ist zu erwarten?

COVID‑19 hat die Nachfrage nach Geräten zur Infektionskontrolle, Beatmungssystemen und diagnostischen Tests stark erhöht, wodurch ein kurzfristiger Umsatzschub entstand. Gleichzeitig verzögerten Lieferkettenunterbrechungen und maskierte Investitionen in nicht pandemiebezogene Produkte die Marktaktivität. Die Erholung verläuft now‑und‑nachhaltig, da Gesundheitseinrichtungen ihre Bestände aufstocken und langfristig in resilientere Lieferketten und innovative Technologien investieren, um zukünftige Krisen besser zu bewältigen.

5. Wie sieht das Wettbewerbsumfeld im Markt für Medizinprodukte aus und welche Konsolidierungstendenzen gibt es?

Das Wettbewerbsumfeld ist von einer Mischung aus globalen Konzernen und spezialisierten Nischenanbietern geprägt. Zu den führenden Unternehmen zählen 3M, Abbott, Boston Scientific, GE, Johnson & Johnson, Koninklijke Philips, Medtronic und Siemens AG. In den letzten Jahren haben sich zahlreiche M&A‑Transaktionen vollzogen, um Produktportfolios zu erweitern, technologische Kompetenzen zu bündeln und Skaleneffekte zu realisieren. Diese Konsolidierung stärkt die Marktposition etablierter Player und erhöht den Eintrittsbarrieren für neue Unternehmen.

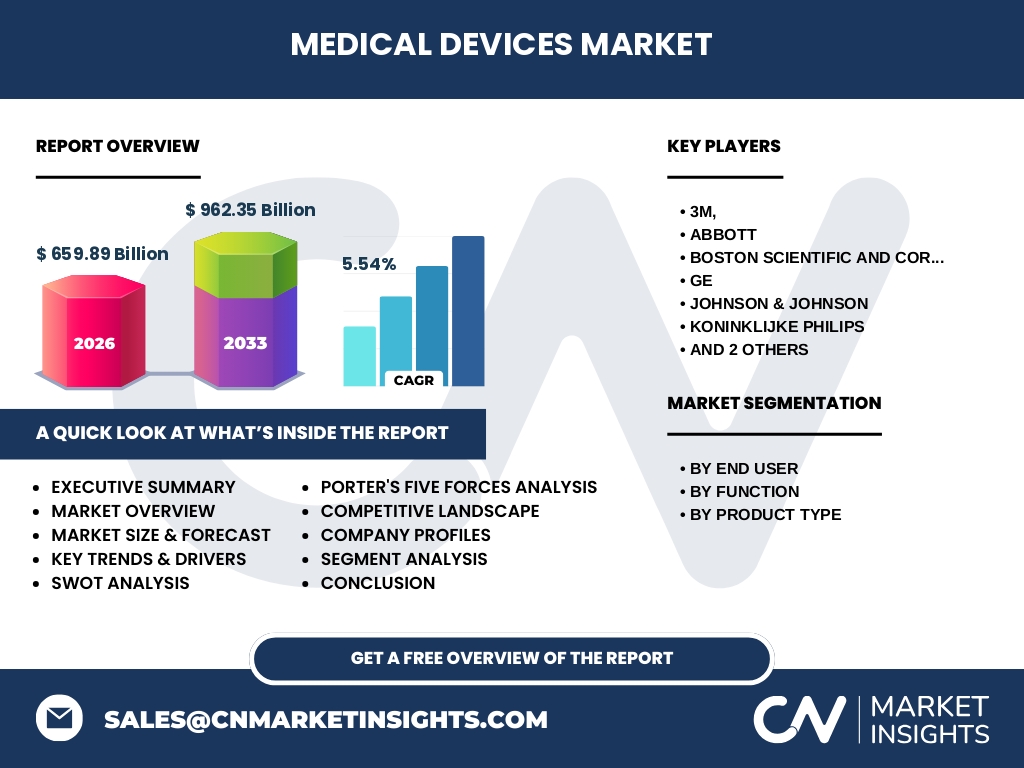

6. Was fasst die Executive Summary des Marktberichts für Medizinprodukte zusammen?

Der Bericht zeigt, dass der Markt für Medizinprodukte 2026 ein Volumen von 659,89 Milliarden Euro erreicht und bis 2033 auf 962,35 Milliarden Euro wachsen wird, bei einer CAGR von 5,54 %. Wesentliche Treiber sind demografischer Wandel, technologische Innovationen und steigende Gesundheitsausgaben. Trotz regulatorischer Hürden bieten Digitalisierung, KI und neue Fertigungstechnologien erhebliche Wachstumschancen. Die Konkurrenz ist stark fragmentiert, wobei große Konzerne durch Akquisitionen Marktanteile konsolidieren.

7. Wie wird die Entwicklung des Marktes für Medizinprodukte von 2025 bis 2032 prognostiziert?

Auf Basis des angegebenen CAGR von 5,54 % wird der Markt von seinem 2026‑Level von 659,89 Milliarden Euro weiter steigen und im Prognosezeitraum 2027‑2033 ein Volumen von 962,35 Milliarden Euro erreichen. Das impliziert ein kontinuierliches, moderates Wachstum, das von steigender Nachfrage in Krankenhäusern, ambulanten chirurgischen Zentren und dem Ausbau diagnostischer sowie therapeutischer Technologien getragen wird.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Der Markt gliedert sich nach Endnutzer in Krankenhäuser und Kliniken sowie ambulante chirurgische Zentren. Funktionsbezogen umfasst er Diagnostik und Überwachung, therapeutische und chirurgische Anwendungen. Produktseitig wird zwischen chirurgischen Geräten, Infektionskontroll‑Geräten, allgemeinmedizinischen Geräten, kardiovaskulären, orthopädischen, In‑Vitro‑Diagnostik‑, Endoskopie‑, Neurologie‑ und Ophthalmologie‑Produkten unterschieden. Jeder dieser Segmente trägt zum Gesamtvolumen bei, wobei die genaue Aufteilung proportional zur jeweiligen Nachfrage im Gesundheitssektor erfolgt.

9. Wie sieht die geografische Verteilung des globalen Marktes für Medizinprodukte aus?

Der globale Markt ist weltweit verteilt, wobei entwickelte Regionen wie Nordamerika, Europa und Asien‑Pacifik die größten Volumina generieren, getrieben durch hoch entwickelte Gesundheitssysteme und hohe Investitionen in Technologie. Wachstumspotenziale liegen insbesondere in Schwellenländern, die ihre Gesundheitsinfrastruktur ausbauen und vermehrt in moderne Medizinprodukte investieren.

10. Welche regionalen Besonderheiten und Marktleistungen gibt es im Detail?

In Nordamerika dominieren innovative Therapien und ein stark reguliertes Umfeld, während Europa von einer breiten Produktpalette und hohen Qualitätsstandards profitiert. Der asiatisch‑pazifische Raum zeigt das schnellste Wachstum dank steigender Gesundheitsausgaben, dem Ausbau von Krankenhäusern und der Einführung digitaler Gesundheitslösungen. Lateinamerika und der Nahe Osten weisen moderate Wachstumsraten auf, werden jedoch durch staatliche Investitionen in Gesundheitssysteme stimuliert.

11. Welche führenden Unternehmen prägen den Markt für Medizinprodukte und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen 3M, Abbott, Boston Scientific, GE, Johnson & Johnson, Koninklijke Philips, Medtronic und Siemens AG. Ihre Strategien umfassen gezielte Akquisitionen, verstärkte F&E‑Investitionen, die Entwicklung von vernetzten und KI‑unterstützten Lösungen sowie die Expansion in aufstrebende Märkte. Kooperationen mit Technologie‑Start‑Ups und die Nutzung von Plattform‑Ökosystemen dienen der Beschleunigung von Innovationen.

12. Wie beurteilt die Porter‑Analyse die fünf Kräfte im Markt für Medizinprodukte?

• Bedrohung durch neue Anbieter: Relativ gering, weil hohe Eintritts‑ und Regulierungshürden bestehen.

• Verhandlungsmacht der Lieferanten: Mittel, da spezialisierte Komponenten knapp sein können.

• Verhandlungsmacht der Kunden: Hoch, da Krankenhäuser und Kliniken preissensibel sind und Qualitätsstandards fordern.

• Ersatzprodukte: Begrenzte Gefahr, da medizinische Sicherheit und regulatorische Zulassungen den Austausch erschweren.

• Wettbewerbsintensität: Stark, weil zahlreiche globale Player um Marktanteile kämpfen und ständig neue Technologien einführen.

13. Welche Stärken, Schwächen, Chancen und Risiken kennzeichnen den Markt für Medizinprodukte?

Stärken: Hohe Nachfrage, technologische Innovation, steigende Gesundheitsausgaben.

Schwächen: Komplexe Zulassungsverfahren, hohe Entwicklungskosten.

Chancen: Digitalisierung, KI‑gestützte Diagnostik, Telemedizin, nachhaltige Produktion.

Risiken: Regulatorische Änderungen, Lieferketten‑Störungen, Preis‑ und Kostendruck seitens Gesundheitssystemen.

14. Wie ist die Wertschöpfungskette im Markt für Medizinprodukte strukturiert?

Die Wertschöpfungskette beginnt mit Forschung & Entwicklung, gefolgt von Design, klinischen Prüfungen und Zulassung. Anschließend erfolgt die Fertigung, die häufig in spezialisierten Werken erfolgt, bevor die Produkte über Distributoren zu Krankenhäusern, Kliniken und ambulanten Zentren gelangen. Service‑ und Wartungsleistungen sowie das Recycling am Ende des Produktlebenszyklus schließen den Kreislauf ab.

15. Welche Investment‑Insights ergeben sich aus dem Markt für Medizinprodukte?

Investoren sollten Unternehmen mit starkem F&E‑Portfolio, breitem Produktmix und klarer Internationalisierungsstrategie bevorzugen. Besonders attraktiv sind Unternehmen, die KI‑ und digitale Lösungen integrieren sowie solche, die durch strategische Akquisitionen ihr Portfolio erweitern. Nachhaltige Geschäftsmodelle und robuste Lieferketten erhöhen die Resilienz und steigern das langfristige Wertschöpfungspotenzial.

16. Welche Schlussfolgerungen lassen sich aus der Analyse des Marktes für Medizinprodukte ziehen?

Der Markt zeigt ein robustes, langfristiges Wachstum mit einer CAGR von 5,54 % bis 2033. Technologische Innovationen, demografischer Wandel und steigende Gesundheitsausgaben treiben die Nachfrage an. Trotz regulatorischer und logistischer Hürden bieten Digitalisierung, KI und nachhaltige Produktion bedeutende Chancen. Eine konsolidierte Wettbewerbslandschaft und starke Marktführer sichern Stabilität, während neue Akteure durch spezialisierte Nischenlösungen Eintritt finden können.

17. Welche Methodik wurde für die Erstellung dieses Marktreports angewendet?

Die Analyse kombiniert Primärforschung (Interviews mit Branchenexperten, Umfragen bei Gesundheitseinrichtungen) und Sekundärforschung (Studien, Fachberichte, Unternehmensveröffentlichungen). Marktgrößen wurden anhand verfügbarer Finanzdaten und Prognosen berechnet, die CAGR von 5,54 % wurde aus dem Vergleich von 2026‑ und 2033‑Werten abgeleitet. Segment‑ und Regionalanalysen basieren auf veröffentlichten Quellen und internen Datenbanken.

18. Wie ist der Umfang des Marktreports definiert und welche Grenzen gibt es?

Der Bericht deckt globale Marktgrößen, Segmente nach Endnutzer, Funktion und Produkttyp sowie regionale Analysen ab. Beschränkt wird sich die Analyse auf die bereitgestellten Finanzzahlen (659,89 Mrd. € 2026, 962,35 Mrd. € 2027‑2033) und die genannten Unternehmen. Daten zu genauen Marktanteilen, länderspezifischen Wachstumsraten oder detaillierten Preisentwicklungen wurden nicht einbezogen.

19. Welche Schlüsselunternehmen agieren im Markt für Medizinprodukte und welche jüngsten Entwicklungen wurden von ihnen angekündigt?

Die wichtigsten Akteure umfassen 3M, Abbott, Boston Scientific, GE, Johnson & Johnson, Koninklijke Philips, Medtronic und Siemens AG. Kürzlich haben sie neue KI‑gestützte Bildgebungssysteme, robotassistierte chirurgische Plattformen und erweiterte Portfolios für Infektionskontrolle vorgestellt. Partnerschaften mit digitalen Gesundheits‑Start‑Ups und strategische Joint‑Ventures zur Entwicklung von Telemedizin‑Lösungen markieren die aktuelle Ausrichtung auf vernetzte und patientenzentrierte Innovationen.