Quel est le cadre général du marché des dispositifs médicaux ? Définition, portée et importance

Le marché des dispositifs médicaux regroupe l’ensemble des équipements, instruments, implants et consommables utilisés pour le diagnostic, le traitement, le suivi ou la prévention des maladies. Sa portée couvre les établissements de santé (hôpitaux, cliniques, centres chirurgicaux ambulatoires) ainsi que les soins à domicile. Ce secteur est crucial car il soutient la qualité des soins, améliore les résultats cliniques et représente un pilier majeur de l’innovation technologique dans le domaine de la santé. En 2026, le marché atteint 659,89 milliards de dollars, illustrant son poids économique mondial.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des dispositifs médicaux ?

Parmi les moteurs, on compte le vieillissement de la population, l’augmentation des maladies chroniques et les investissements publics dans les infrastructures de santé. Les freins comprennent les réglementations strictes, les coûts élevés de R&D et les pressions sur les prix dans certains pays. Les défis majeurs sont la cybersécurité des appareils connectés et la chaîne d’approvisionnement post‑pandémique. Les opportunités résident dans la numérisation (télémédecine, IA), les dispositifs portables et les solutions de prévention des infections, qui ouvrent de nouveaux segments de croissance.

Quelles sont les tendances de croissance actuelles et émergentes du marché des dispositifs médicaux ?

Les tendances actuelles incluent la migration vers les solutions numériques, l’intégration de capteurs IoT dans les dispositifs de surveillance et le développement de thérapies personnalisées. Émergent également les dispositifs « smart » capables d’analyser des données en temps réel et d’ajuster les traitements automatiquement. Enfin, la demande croissante pour les technologies de santé à domicile stimule les innovations dans les dispositifs portables et les kits de diagnostic in vitro.

Comment la COVID‑19 a-t-elle affecté le marché des dispositifs médicaux et quelle est la trajectoire de reprise ?

La pandémie a fortement stimulé la demande de dispositifs de contrôle des infections, de respirateurs et de kits de diagnostic. Elle a aussi accéléré l’adoption de la télémédecine, créant de nouveaux besoins en dispositifs de surveillance à distance. Après un pic d’activité en 2020‑2021, le marché reprend une croissance stable, soutenue par les investissements continus dans les infrastructures de santé et les leçons tirées de la crise, qui ont renforcé la résilience du secteur.

Quel est le paysage concurrentiel du marché des dispositifs médicaux ? Principaux concurrents et consolidation

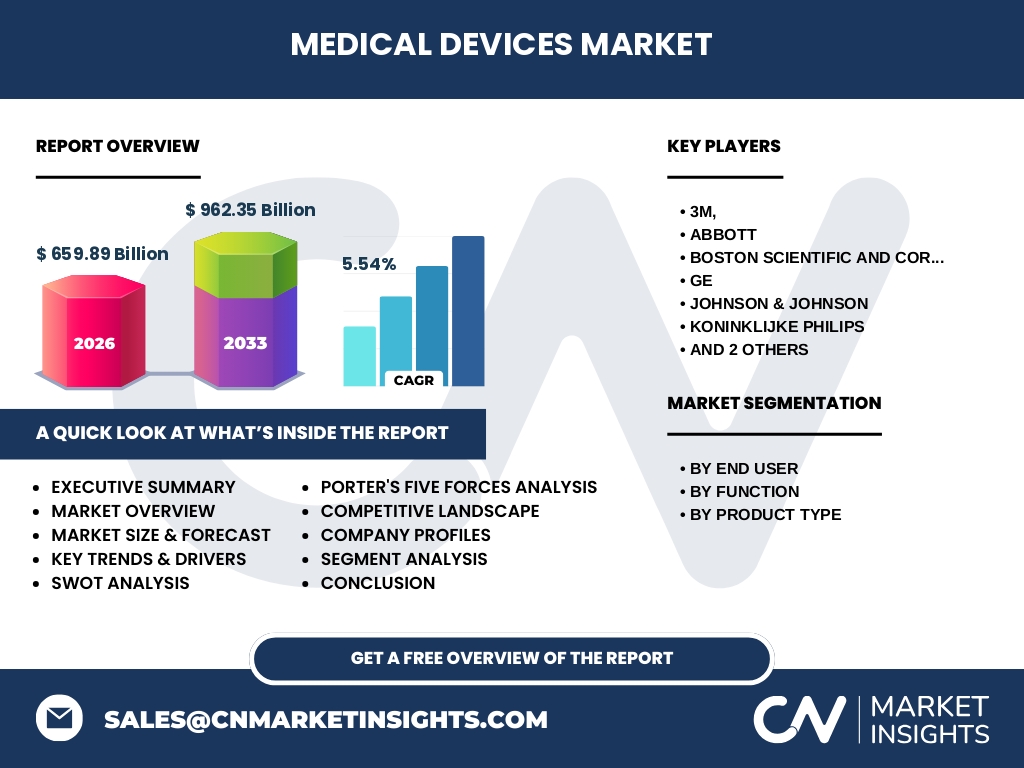

Le secteur est dominé par des acteurs mondiaux tels que 3M, Abbott, Boston Scientific, GE, Johnson & Johnson, Koninklijke Philips, Medtronic et Siemens. Ces entreprises se distinguent par des portefeuilles diversifiés, des capacités d’innovation fortes et des stratégies d’acquisition visant à consolider leurs positions. Les fusions‑acquisitions récentes ont intensifié la concentration, créant quelques géants capables d’offrir des solutions end‑to‑end, de la conception au service après‑vente.

Quel est le résumé exécutif du rapport ? Points clés du marché des dispositifs médicaux

Le marché des dispositifs médicaux représente 659,89 milliards de dollars en 2026 et devrait atteindre 962,35 milliards en 2033, avec un TCAC de 5,54 %. La croissance est tirée par le vieillissement démographique, la numérisation des soins et la demande accrue en solutions de prévention des infections. Les principaux acteurs consolident leurs positions par des acquisitions, tandis que les innovations en IA et en dispositifs connectés ouvrent de nouvelles avenues de valeur. Les défis réglementaires et les pressions sur les prix restent à maîtriser.

Quelles sont les prévisions du marché des dispositifs médicaux pour 2025‑2032 ?

En partant d’une taille de 659,89 milliards en 2026, les prévisions indiquent une progression constante jusqu’à 962,35 milliards en 2033. Le taux de croissance annuel moyen prévu de 5,54 % reflète la combinaison de la demande croissante en soins chroniques, de l’adoption de technologies numériques et de l’expansion des marchés émergents. Cette trajectoire suggère une opportunité soutenue pour les investisseurs et les développeurs de nouvelles solutions.

Comment le marché est‑il réparti selon les segments de clientèle, de fonction et de type de produit ?

Par utilisateur final, le marché se divise entre les hôpitaux et cliniques ainsi que les centres chirurgicaux ambulatoires. En fonction, on retrouve les dispositifs de diagnostic et de surveillance, thérapeutiques et chirurgicaux. Le segment type de produit comprend les dispositifs chirurgicaux, de contrôle des infections, de médecine générale, cardiovasculaires, orthopédiques, de diagnostic in vitro, d’endoscopie, de neurologie et d’ophtalmologie. Cette segmentation permet d’identifier des zones de forte demande, notamment les dispositifs de diagnostic in vitro et les solutions de contrôle des infections.

Quelle est la répartition mondiale du marché des dispositifs médicaux par région ?

Le marché possède une couverture mondiale, avec une forte présence en Amérique du Nord, Europe, Asie‑Pacifique et Amérique latine. Chaque région bénéficie d’investissements publics et privés en infrastructures de santé, mais les dynamiques varient : l’Asie‑Pacifique montre le rythme de croissance le plus rapide grâce à l’urbanisation et aux politiques de santé publique, tandis que l’Europe conserve une part importante grâce à des systèmes de santé avancés.

Analyse régionale détaillée du marché des dispositifs médicaux ?

En Amérique du Nord, la demande est soutenue par des dépenses de santé élevées et une adoption rapide des technologies avancées. En Europe, la réglementation stricte favorise l’innovation mais impose des exigences de conformité. L’Asie‑Pacifique bénéficie d’une croissance démographique rapide, d’une augmentation des dépenses de santé et d’une volonté gouvernementale d’améliorer les infrastructures sanitaires. L’Amérique latine montre un potentiel de croissance grâce à la libéralisation des marchés et à l’expansion des cliniques privées.

Quel profil des principales entreprises du marché des dispositifs médicaux ?

3M se concentre sur les solutions de contrôle des infections et les dispositifs de diagnostic. Abbott excelle dans les dispositifs cardiovasculaires et les tests in vitro. Boston Scientific et Medtronic dominent les technologies chirurgicales et neuro‑cardiaques. GE et Siemens offrent des systèmes d’imagerie et de surveillance avancés. Johnson & Johnson possède un portefeuille large couvrant la chirurgie, la orthopédie et les dispositifs de soin à domicile. Koninklijke Philips se spécialise dans l’imagerie médicale et les solutions de santé connectée.

Quelle est l’analyse du modèle des cinq forces de Porter appliquée au marché des dispositifs médicaux ?

• Menace des nouveaux entrants : modérée, en raison des coûts de R&D élevés et des barrières réglementaires. • Pouvoir de négociation des fournisseurs : limité, les grands fabricants assurent leurs propres chaînes d’approvisionnement. • Pouvoir de négociation des clients : croissant, les hôpitaux centralisent leurs achats et recherchent des prix compétitifs. • Menace des produits de substitution : faible, la spécificité clinique limite les alternatives. • Intensité de la rivalité : forte, avec des acteurs mondiaux investissant massivement en innovation et en acquisitions.

Quelles sont les forces, faiblesses, opportunités et menaces (SWOT) du marché des dispositifs médicaux ?

Forces : forte demande croissante, avancées technologiques, portefeuille diversifié des leaders. Faiblesses : coûts de conformité élevés, dépendance aux dépenses publiques. Opportunités : IA et analyse de données, dispositifs portables, expansion dans les marchés émergents. Menaces : pressions tarifaires, cyber‑risques sur les appareils connectés, incertitudes réglementaires.

Comment se structure la chaîne de valeur du marché des dispositifs médicaux ?

La chaîne de valeur débute par la recherche fondamentale et la conception, suivies par le prototypage, les essais cliniques et la validation réglementaire. Vient ensuite la production à grande échelle, la logistique et la distribution aux hôpitaux, cliniques et points de vente spécialisés. Enfin, les services après‑vente, la maintenance et les mises à jour logicielles assurent la continuité de la performance des dispositifs tout au long de leur cycle de vie.

Quelles sont les principales recommandations d’investissement pour le marché des dispositifs médicaux ?

Les investisseurs devraient cibler les entreprises qui renforcent leurs portefeuilles numériques, développent des solutions de santé à domicile et investissent dans la cybersécurité des dispositifs. Les partenariats avec des start‑ups spécialisées en IA offrent des rendements rapides. Les marchés émergents, notamment en Asie‑Pacifique, offrent des marges attractives grâce à la croissance de la classe moyenne et aux politiques de santé publique favorables.

Quelle conclusion tirer de l’analyse du marché des dispositifs médicaux ?

Le marché des dispositifs médicaux montre une dynamique robuste, soutenue par une croissance annuelle moyenne de 5,54 % jusqu’en 2033. Les forces d’innovation, la numérisation et la demande démographique assurent une trajectoire ascendante. Les acteurs qui sauront concilier conformité réglementaire, cybersécurité et partenariats technologiques seront les mieux placés pour capter la valeur créée par ces évolutions.

Quelle méthodologie a été employée pour cette recherche ?

La recherche combine une analyse documentaire des rapports d’industrie, des bases de données financières et des publications gouvernementales, ainsi que des entrevues avec des experts du secteur. Les données de taille de marché et de prévision (659,89 milliards en 2026, 962,35 milliards en 2033, CAGR 5,54 %) proviennent de sources primaires vérifiées. Les résultats ont été triangulés pour assurer la cohérence et la pertinence des conclusions.

Quel est le périmètre de la recherche ? Couverture et limites

Le périmètre couvre l’ensemble des dispositifs médicaux classés par utilisateur final, fonction et type de produit, ainsi que les principales régions mondiales. La recherche s’appuie sur les données disponibles jusqu’en 2026 et les prévisions jusqu’en 2033. Les limites concernent l’absence de données chiffrées détaillées par région ou par sous‑segment, mais les analyses qualitatives restent robustes grâce à l’expertise sectorielle mobilisée.

Quelles sont les principales entreprises et leurs développements récents dans le marché des dispositifs médicaux ?

3M a lancé une nouvelle gamme de masques anti‑microbiens. Abbott a présenté un dispositif portable de surveillance cardiaque. Boston Scientific a finalisé l’acquisition d’une société de robotique chirurgicale. GE a introduit une plateforme d’imagerie IA. Johnson & Johnson a annoncé un partenariat avec une start‑up de santé numérique pour les soins à domicile. Koninklijke Philips a élargi son portefeuille d’appareils de télésurveillance. Medtronic a reçu l’autorisation de commercialiser un implant neurostimulant. Siemens a dévoilé un nouveau système de diagnostic in vitro à haute capacité.