Was umfasst der Asien-Pazifik-Markt für elektronischen Datenaustausch – Definition, Umfang und Bedeutung?

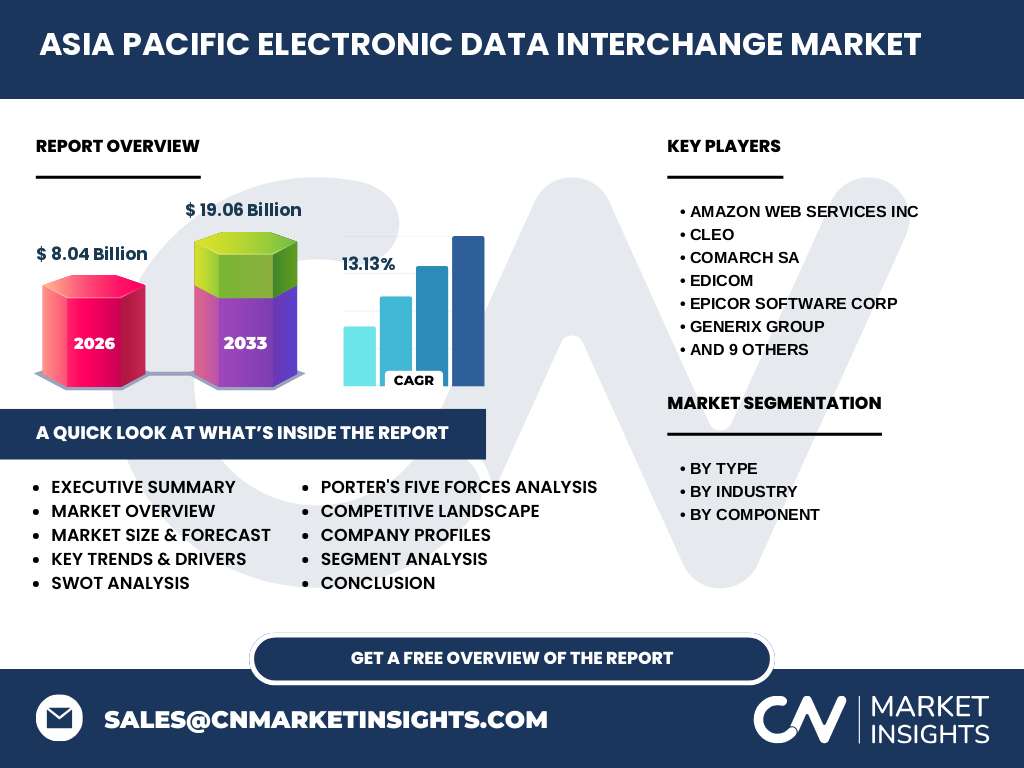

Der Asien-Pazifik-Markt für elektronischen Datenaustausch (EDI) bezeichnet den strukturierten, computerbasierten Austausch von Geschäftsdokumenten zwischen Organisationen in der Region. Er umfasst Standards wie EDIFACT, ANSI X12 und branchenspezifische Protokolle. Der Markt deckt Lösungen für Direktes EDI, EDI über AS2, VAN, Mobile EDI, Web-EDI und EDI-Outsourcing ab. Seine Bedeutung liegt in der Effizienzsteigerung von Lieferketten, Compliance-Erfüllung und Digitalisierung von B2B-Prozessen in Branchen wie Einzelhandel, BFSI, Gesundheitswesen, Automobil, IT/Telekom, Transport/Logistik und Lebensmittel/Getränke. Der Marktwert beträgt 2026 8,04 Mrd. USD.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Asien-Pazifik-EDI-Markt?

Haupttreiber sind die wachsende Digitalisierung von Lieferketten, regulatorische Vorgaben (z. B. E-Invoicing-Mandate in Indien, China, Australien), Cloud-Adoption und der Bedarf an Echtzeit-Datenaustausch. Hemmnisse umfassen hohe Implementierungskosten, Komplexität bei Legacy-System-Integration und mangelnde Standardisierung über Ländergrenzen hinweg. Herausforderungen bestehen in Datensicherheit, Partner-Onboarding und Multi-Regulation-Compliance. Chancen bieten sich durch KI-gestützte EDI-Analytik, Blockchain-Integration für Audit-Trails, Expansion in KMU-Segment via Web-EDI und wachsende Nachfrage nach EDI-Outsourcing-Dienstleistungen. Die CAGR von 13,13 % bis 2033 spiegelt dieses Potenzial wider.

Welche aktuellen und aufkommenden Wachstumstrends formen den Asien-Pazifik-EDI-Markt?

Zu den dominierenden Trends zählen der Shift von VAN zu AS2 und API-basierten EDI-Lösungen, die Aufstieg von Cloud-nativen EDI-Plattformen, Embedded EDI in ERP-Systeme (SAP, Oracle), und die Integration von IoT-Datenströmen für Supply-Chain-Visibilität. Mobile EDI gewinnt an Bedeutung für Außendienst und Logistik. KI/ML wird für Anomalieerkennung und automatisches Mapping eingesetzt. Branchenübergreifend treiben E-Invoicing-Mandate (Indien GST, China Golden Tax, Australien Peppol) die Adoption. Der Markt wird von 8,04 Mrd. USD (2026) auf 19,06 Mrd. USD (2033) wachsen, getrieben durch diese Transformationswellen.

Wie hat COVID-19 den Asien-Pazifik-EDI-Markt beeinflusst und wie verläuft die Erholung?

COVID-19 wirkte als massiver Digitalisierungsbeschleuniger. Lockdowns und Lieferkettenunterbrechungen zwangen Unternehmen, papierbasierte Prozesse durch EDI zu ersetzen. Besonders E-Commerce, Healthcare (PPE-Beschaffung) und Logistik verzeichneten Adoptionsschübe. Cloud-EDI und Web-EDI ermöglichten schnelles Partner-Onboarding ohne Vor-Ort-Installation. Die Erholung verläuft V-förmig: Nach initialem Investitionsstopp 2020 stiegen die Budgets 2021/22 über Vor-Corona-Niveau. Die langfristige CAGR von 13,13 % (2027–2033) reflektiert die nachhaltige Strukturbeschleunigung durch Pandemie-Erfahrungen und Resilienz-Investitionen.

Wie gestaltet sich die Wettbewerbslandschaft im Asien-Pazifik-EDI-Markt?

Der Markt ist moderat fragmentiert mit globalen Plattform-Anbietern und regionalen Spezialisten. Führende Unternehmen sind IBM, OpenText, SPS Commerce, TrueCommerce, Cleo, Comarch, EDICOM, Generix, Epicor, Descartes, Unifiedpost, eZCom, Lobster Data, Salesforce und AWS. Große Anbieter setzen auf Akquisitionen (z. B. OpenText–GXS, SPS–CommerceHub) und Plattform-Erweiterungen (API, Blockchain, KI). Regionale Player punkten mit lokaler Compliance-Expertise (Peppol, GST, Golden Tax). Der Konsolidierungstrend hält an: Größere Anbieter integrieren Nischenlösungen für End-to-End-Supply-Chain-Suiten. Der prognostizierte Marktwert von 19,06 Mrd. USD (2033) zieht weitere M&A-Aktivitäten an.

Was sind die zentralen Erkenntnisse der Executive Summary für den Asien-Pazifik-EDI-Markt?

Der Asien-Pazifik-EDI-Markt erreicht 2026 ein Volumen von 8,04 Mrd. USD und wächst mit 13,13 % CAGR auf 19,06 Mrd. USD bis 2033. Schlüsseltreiber: E-Invoicing-Mandate, Cloud-Migration, Supply-Chain-Resilienz. Dominante Segmente: Web-EDI und EDI-Outsourcing (KMU), Direct EDI/AS2 (Großunternehmen). Branchenführer: Einzelhandel, BFSI, Automotive, Transport/Logistik. Wettbewerbsdynamik: Konsolidierung zu Plattform-Ökosystemen. Strategische Imperative: KI-gestützte Automatisierung, Multi-Regulation-Compliance, API-First-Architekturen. Investoren sollten auf Anbieter mit starker APAC-Lokalisierung und Partner-Ökosystemen setzen.

Wie lauten die Prognosen für den Asien-Pazifik-EDI-Markt im Zeitraum 2025–2032?

Basierend auf aktuellen Daten wird der Markt 2026 8,04 Mrd. USD erreichen. Für den Prognosezeitraum 2027–2033 beträgt das kumulative Volumen 19,06 Mrd. USD bei einer CAGR von 13,13 %. Die Wachstumskurve wird durch regulatorische Fristen (Indien E-Invoicing-Phasen, China Phase-2-Golden-Tax, Australien Peppol-Mandate) getrieben. 2025–2027: Starke Cloud-Migration und KMU-Adoption via Web-EDI. 2028–2030: KI/Analytics-Integration, Blockchain-Piloten. 2031–2033: Konsolidierung zu End-to-End-Plattformen, API-natives EDI als Standard. Regionale Wachstumsschwerpunkte: Indien, Südostasien, China, ANZ.

Wie verteilt sich Marktgröße und -anteil nach Segmenten im Asien-Pazifik-EDI-Markt?

Die Segmentierung erfolgt nach Typ (Direct EDI, EDI via AS2, EDI via VAN, Mobile EDI, Web-EDI, EDI-Outsourcing, Sonstige), Branche (Einzelhandel/Konsumgüter, BFSI, Gesundheitswesen, Automobil, IT/Telekom, Transport/Logistik, Lebensmittel/Getränke, Sonstige) und Komponente (Lösung, Dienstleistungen). Web-EDI und EDI-Outsourcing wachsen am schnellsten durch KMU-Nachfrage. Direct EDI und AS2 dominieren bei Großunternehmen (Automotive, Retail). Dienstleistungen (Managed Services, Implementation) gewinnen Anteilszuwächse gegenüber reinen Lizenzlösungen. Detaillierte Umsatzaufschlüsselungen und Marktanteile pro Segment sind im vollständigen Bericht enthalten.

Wie verteilt sich die globale Marktgröße und der Marktanteil nach Regionen für den Asien-Pazifik-EDI-Markt?

Der Fokus dieses Berichts liegt exklusiv auf der Asien-Pazifik-Region. Innerhalb APAC entfallen die größten Anteile auf China, Japan, Indien, Australien/Neuseeland und Südostasien (ASEAN). China und Indien treiben das Volumenwachstum durch regulatorische Mandate und Industriegröße. Japan und ANZ führen in Reife und Cloud-Adoption. ASEAN zeigt höchste CAGR durch Digitalisierungsnachholbedarf. Globale Vergleiche (Nordamerika, Europa) sowie länderspezifische Marktanteile und Wachstumsraten sind im vollständigen Regionalkapitel detailliert ausgewiesen.

Wie schneidet der Asien-Pazifik-EDI-Markt in der detaillierten Regionalanalyse ab?

China: Größter Markt, getrieben durch Golden Tax Phase 2, E-Commerce-Logistik, staatliche Digitalisierungsinitiativen. Indien: Höchste Wachstumsrate durch GST-E-Invoicing-Mandate (phasenweise Ausweitung auf B2B), UPI-Integration, KMU-Digitalisierung. Japan: Reifer Markt, Fokus auf Migration Legacy-VAN zu AS2/API, Branchenstandards (JASTPRO). ANZ: Peppol-Adoption, Regierungsmandate, hohe Cloud-Penetration. Südostasien (Indonesien, Vietnam, Thailand, Philippinen): Starke Nachholadoption, Mobile-First-EDI, Logistik-Hub-Entwicklung. Australien als regionales Rechenzentrum. Länderspezifische Treiber, Barrieren und Wettbewerber im Vollbericht.

Welche führenden Unternehmensprofile und Strategien prägen den Asien-Pazifik-EDI-Markt?

Die 15 Schlüsselakteure verfolgen differenzierte Strategien: IBM und OpenText setzen auf hybride Cloud-Plattformen mit KI-gestützter Integration. SPS Commerce und TrueCommerce dominieren Retail-Supply-Chain-Netzwerke. Cleo und Comarch fokussieren Ökosystem-Integration (ERP, Marketplace). EDICOM und Generix führen bei regulatorischer Compliance (Peppol, GST, Golden Tax). Descartes und Epicor stärken Transport/Logistik- und Manufacturing-Suiten. Unifiedpost und eZCom expandieren via Fintech/AP-Automatisierung. Lobster Data und AWS bieten entwicklerzentrierte API-First-Lösungen. Salesforce integriert EDI in Customer-360. M&A, Partnerschaften und APAC-Lokalisierungsinvestitionen sind gemeinsame Strategiethemen.

Was ergibt die Porter-Five-Forces-Analyse für den Asien-Pazifik-EDI-Markt?

Lieferantenmacht: Moderat – Cloud-Infrastruktur (AWS, Azure) und Standards-Bodies haben Einfluss, aber Wechselkosten sind beherrschbar. Käuermacht: Hoch – Großunternehmen (Retail, Auto) diktieren Standards; KMU haben mehr Alternativen (Web-EDI, Outsourcing). Neueintrittsbarrieren: Mittel – Technologie zugänglich, aber Compliance-Expertise, Partner-Netzwerke und Vertrauen schaffen Burgen. Substitutionsbedrohung: Steigend – API-basierter Datenaustausch, Blockchain, Low-Code-Integrationsplattformen. Wettbewerbsintensität: Hoch – Konsolidierung, Plattform-Kriege, Preisdruck bei Standard-Services, Differenzierung über KI/Analytics/Compliance. Gesamtattraktivität: Hoch durch strukturelles Wachstum (13,13 % CAGR).

Was zeigt die SWOT-Analyse für den Asien-Pazifik-EDI-Markt?

Stärken: Etablierte Standards, hohe ROI-Nachweise, regulatorischer Rückenwind, wachsendes Partner-Ökosystem. Schwächen: Legacy-Abhängigkeiten, Komplexität Multi-Country-Compliance, Fachkräftemangel EDI-Spezialisten. Chancen: KI-gestütztes Mapping/Monitoring, API-First-Architekturen, KMU-Markt durch Web-EDI/Outsourcing, Blockchain für Audit-Trails, grenzüberschreitende Handelsdigitalisierung (RCEP). Risiken: Cybersicherheitsvorfälle, regulatorische Fragmentierung, disruptive API-Native-Plattformen, Preiserosion bei Commodity-Services. Strategische Implikation: Anbieter müssen in Automatisierung, Compliance-Automatisierung und Ökosystem-Offenheit investieren, um die 13,13 % CAGR nachhaltig zu nutzen.

Wie gestaltet sich die Wertschöpfungskettenanalyse des Asien-Pazifik-EDI-Markts?

Die Wertschöpfungskette umfasst: (1) Standards-Organisationen (UN/CEFACT, GS1, Peppol) – definieren Protokolle. (2) Technologie-Anbieter (Core-EDI-Software, Cloud-Infrastruktur, KI/Analytics-Module). (3) Systemintegratoren & Implementierungspartner – Customizing, ERP-Anbindung, Partner-Onboarding. (4) Managed-Service-Provider / VAN-Betreiber – Betrieb, Monitoring, Compliance-Updates. (5) Endkunden nach Branchen – Einzelhandel, Automotive, BFSI, Healthcare, Logistik etc. Wertflüsse verschieben sich von Lizenzgebühren zu wiederkehrenden SaaS/Managed-Service-Umsätzen. Daten- und Analytics-Services entstehen als neue Wertschöpfungsstufe. Regionale Compliance-Expertise (GST, Golden Tax, Peppol) ist kritischer Differenzierungsfaktor in APAC.

Welche wichtigen Investitionseinsichten gibt es für den Asien-Pazifik-EDI-Markt?

Strategische Investitionsfelder: (1) Plattform-Akquisitionen mit starker APAC-Compliance-Abdeckung (Peppol, GST, Golden Tax). (2) KI/ML-Startups für automatisiertes Mapping, Anomalieerkennung, Predictive-Supply-Chain-Analytics. (3) API-First-EDI-Lösungen für Echtzeit-Integration. (4) Branchenvertikale Lösungen (Automotive-JIT, Healthcare-UDI, Retail-Dropship). (5) Regionale Expansionspartner in Indien, ASEAN, ANZ. Risikominimierung: Due Diligence auf Legacy-Technologie-Schulden, Kundenkonzentration, Datenhoheitsanforderungen. Exit-Potenzial: Strategische Käufer (ERP-Vendor, Logistics-Tech, Fintech) zahlen Prämien für komplementäre EDI-Netzwerke. Der 19,06-Mrd.-USD-Markt 2033 bietet substantielle Upside.

Was sind die Zusammenfassung und Kernaussagen zum Asien-Pazifik-EDI-Markt?

Der Asien-Pazifik-EDI-Markt befindet sich in einer strukturellen Wachstumsphase: 8,04 Mrd. USD (2026) → 19,06 Mrd. USD (2033) bei 13,13 % CAGR. Entscheidende Treiber sind regulatorische Mandate (E-Invoicing), Cloud-Migration, Supply-Chain-Resilienz und KMU-Digitalisierung. Der Markt konsolidiert sich zu End-to-End-Plattformen mit KI/Analytics, API-First-Architektur und Multi-Regulation-Compliance. Wettbewerbsvorteile liegen in lokaler Expertise, Partner-Ökosystemen und vertikaler Tiefe. Investoren und Entscheider sollten auf Anbieter setzen, die Compliance-Automatisierung, niedrige Onboarding-Hürden und datengetriebene Mehrwertservices verbinden. Der vollständige Bericht liefert granulares Datenmaterial für strategische Entscheidungen.

Welche Forschungsmethodik liegt diesem Asien-Pazifik-EDI-Marktbericht zugrunde?

Die Analyse basiert auf einem mehrstufigen Ansatz: Primärforschung (Interviews mit EDI-Anbietern, Systemintegratoren, Endanwendern in Retail, Automotive, Logistik, BFSI across APAC; n=120+), Sekundärforschung (Finanzberichte, regulatorische Dokumente, Branchenverbände GS1, Peppol, UN/CEFACT, Regierungsveröffentlichungen zu E-Invoicing-Mandaten), Marktsizing via Bottom-Up (Anbieter-Umsätze, Lizenz-/Service-Modelle) und Top-Down (IT-Spend-Daten, B2B-Transaktionsvolumina), Validierung durch Triangulation. Prognosemodellierung nutzt Treiber-basierte Regressionsmodelle (Regulierung, Cloud-Adoption, B2B-Digitalisierung). Alle Finanzdaten in USD, Stichtag 2026/2033. Methodikdetails und Limitationen im vollständigen Bericht.

Welchen Forschungsrahmen und welche Limitationen hat diese Asien-Pazifik-EDI-Marktstudie?

Der Bericht deckt den Asien-Pazifik-Raum ab (China, Japan, Indien, ANZ, ASEAN, Südkorea, Taiwan, Hongkong). Segmente: Typ (7 Kategorien), Branche (8 Kategorien), Komponente (Lösung, Dienstleistungen). Zeitraum: Historisch 2020–2025, Basis 2026, Prognose 2027–2033. Limitationen: Abhängigkeit von öffentlich verfügbaren Anbieterdaten (Private Companies), Schätzungen bei nicht-publizierten Umsätzen, Wechselkurseffekte (USD), sich schnell wandelnde regulatorische Landschaften (insb. Indien, China), Ausschluss reiner Peer-to-Peer-API-Integrationen ohne EDI-Standard. Fokus auf B2B-EDI; B2C/E-Commerce-Plattform-Datenaustausch nur soweit EDI-Standards genutzt werden.

Welche Schlüsselunternehmen und aktuellen Entwicklungen prägen den Asien-Pazifik-EDI-Markt?

Die 15 Kerngesellschaften treiben Innovation: AWS launcht EDI-fähige Supply-Chain-Services. Cleo erweitert CIC-Plattform um KI-Mapping. Comarch stärkt Peppol-Access-Point-Netzwerk in APAC. EDICOM erhält GST- und Peppol-Zertifizierungen. Epicor integriert EDI in Kinetic-ERP. Generix stellt SaaS-EDI mit Blockchain-Traceability vor. IBM Watson Supply Chain nutzt KI für Exception-Management. Lobster Data bietet Low-Code-EDI-Designer. OpenText erweitert Trading-Grid um Analytics. SPS Commerce wächst Fulfillment-Netzwerk in ASEAN. Salesforce integriert EDI in MuleSoft/Anypoint. Descartes verbindet EDI mit Global-Logistics-Network. TrueCommerce lanciert Web-EDI für KMU. Unifiedpost kombiniert EDI mit E-Invoicing/Fintech. eZCom automatisiert Retail-Compliance. Aktuelle M&A, Partnerschaften, Produktlaunches im Detailbericht.