亚太电子数据交换市场概述 - 定义、范围和意义是什么?

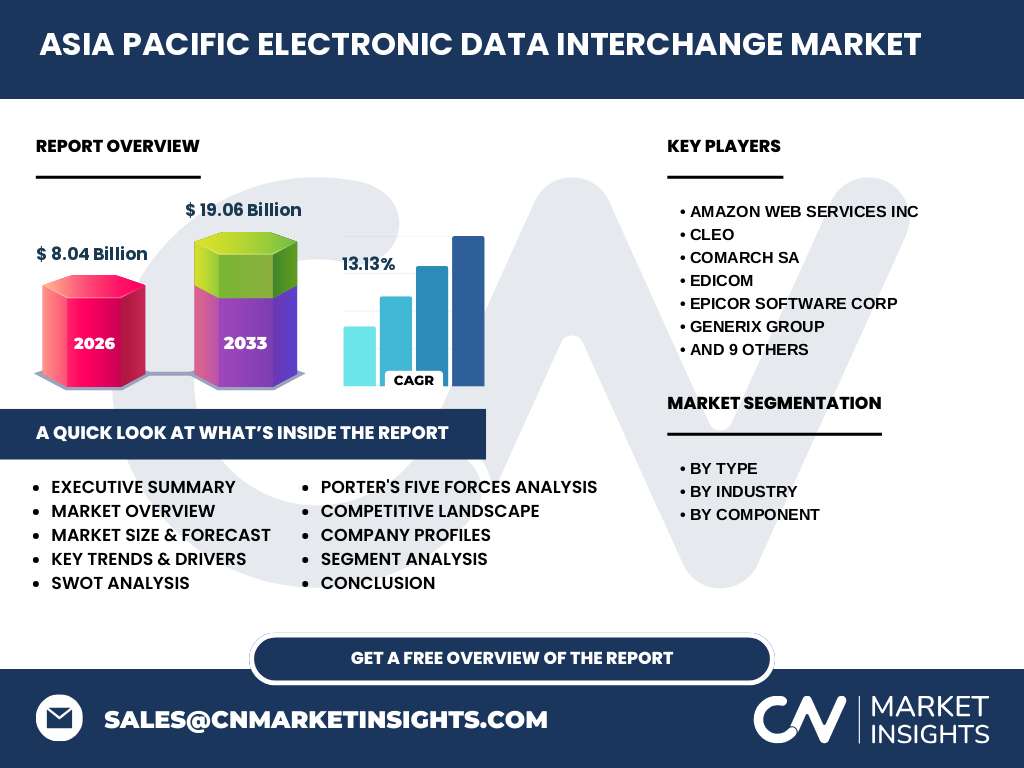

亚太电子数据交换市场指该区域内企业通过标准化电子格式交换商业文档的市场。其范围涵盖直接EDI、AS2 EDI、VAN EDI、移动EDI、Web EDI、EDI外包等类型,服务于零售消费品、银行金融保险、医疗保健、汽车、IT电信、运输物流、食品饮料等行业。市场意义在于提升供应链效率、降低纸质成本、加速业务流程自动化,推动区域数字化转型。2026年市场规模达80.4亿美元,预计2027-2033年复合年增长率13.13%,显示强劲增长潜力。

亚太电子数据交换市场的驱动因素、制约因素、挑战和机遇有哪些?

主要驱动因素包括供应链数字化需求激增、跨境贸易合规要求提高、云基础设施普及及中小企业采用Web EDI降低门槛。制约因素涉及初始部署成本高、遗留系统集成复杂、数据安全与隐私顾虑。挑战包括多标准共存导致互操作性难题、人才短缺及监管差异。机遇在于AI驱动的智能文档处理、区块链增强可信交换、新兴市场中小企业渗透率提升,以及EDI外包服务模式创新。

亚太电子数据交换市场的增长趋势有哪些?

当前趋势包括向云原生EDI平台迁移、API与EDI融合实现实时数据交换、移动EDI支持现场作业人员、行业特定EDI模板标准化加速。新兴趋势涉及生成式AI辅助映射配置、低代码/无代码EDI自助服务、可持续发展驱动的无纸化供应链倡议,以及区域贸易协定(如RCEP)推动跨境EDI标准统一。市场从单纯文档交换向端到端供应链可视化平台演进。

COVID-19对亚太电子数据交换市场的影响及复苏轨迹如何?

疫情初期加速了企业数字化转型,推动EDI采用以应对远程办公和供应链中断。零售、医疗、物流行业需求激增,推动Web EDI和云EDI快速部署。复苏期见证EDI外包服务增长,企业寻求降低运维负担。2026年市场规模80.4亿美元反映后疫情时代结构性需求固化,预计2027-2033年达190.6亿美元,复合年增长率13.13%,显示强劲持续复苏动能。

亚太电子数据交换市场的竞争格局如何?

市场呈现头部企业主导与细分领域专业厂商并存格局。主要参与者包括Amazon Web Services、Cleo、Comarch、EDICOM、Epicor、Generix、IBM、Lobster Data、OpenText、SPS Commerce、Salesforce、Descartes Systems、TrueCommerce、Unifiedpost、eZCom Software。大厂凭借云生态与全栈能力领跑,专业厂商深耕垂直行业。并购整合加剧,厂商通过收购扩展协议库、地理覆盖及行业模板,形成解决方案、服务双引擎竞争。

亚太电子数据交换市场执行摘要 - 高层概述和关键发现是什么?

亚太EDI市场正处于高增长期,2026年规模80.4亿美元,预计2027-2033年达190.6亿美元,复合年增长率13.13%。核心驱动力为供应链数字化、合规驱动及云采用。按类型分,Web EDI、云EDI增速最快;按行业,零售消费品、制造业需求最大;按组件,服务收入占比提升。头部厂商通过平台化、AI赋能构建护城河。区域内中国、印度、东南亚成长性最强,投资机遇集中于中小企业渗透、跨境贸易合规及生态集成服务。

亚太电子数据交换市场预测 - 2025-2032年期间的预测如何?

基于提供数据,2026年市场规模为80.4亿美元。预测期2027-2033年复合年增长率13.13%,至2033年规模将达190.6亿美元。推算2025年约为71亿美元,2027年约91亿美元,2030年约133亿美元,2032年约168亿美元。增长将由云EDI普及、中小企业采用、跨境电商扩张及监管强制电子发票推动。预测假设宏观经济稳定、数字化政策持续利好、无重大地缘政治冲击。

亚太电子数据交换市场按细分的规模和份额是多少?

市场按类型细分为直接EDI、AS2 EDI、VAN EDI、移动EDI、Web EDI、EDI外包、其他;按行业分零售消费品、银行金融保险、医疗保健、汽车、IT电信、运输物流、食品饮料、其他;按组件分解决方案与服务。具体各细分市场规模及份额数据未单独提供,但趋势显示Web EDI与云服务份额快速上升,零售与制造行业贡献最大营收,服务组件收入占比因外包需求增长而提升。详细量化需参考完整报告。

全球亚太电子数据交换市场按地区的规模和份额分布如何?

报告聚焦亚太区域整体,未提供亚太内部各国或次区域的具体市场规模与份额数据。整体亚太市场2026年80.4亿美元,预计2033年190.6亿美元。通常中国、日本、印度、澳大利亚、东南亚为主要贡献国,其中中国凭借制造规模与数字化政策领跑,印度及东南亚增速最快。详细国家级拆分及份额对比需查阅完整报告的区域深度分析章节。

亚太电子数据交换市场的区域分析 - 详细区域市场表现如何?

亚太区域内,成熟市场(日本、澳大利亚、韩国)以高渗透率、复杂合规需求为主,云迁移与AI增强为核心增长点。高增长市场(中国、印度、印尼、越南)受益于制造业外迁、电商爆发、政府电子发票强制推行,中小企业采用Web EDI与外包服务激增。东南亚跨境贸易协定推动标准化EDI互联。各国数据主权法规差异催生本地化部署需求,厂商布局区域数据中心以合规交付。

亚太电子数据交换市场领先公司概况 - 行业参与者及其策略有哪些?

核心厂商策略差异化明显:AWS、IBM、OpenText、Salesforce依托云平台生态提供全栈EDI即服务;Cleo、EDICOM、SPS Commerce、TrueCommerce、Descartes深耕供应链网络与协议库,强调快速上线与合规;Epicor、Generix、Comarch结合ERP嵌入式EDI服务制造零售客户;Lobster Data、eZCom、Unifiedpost专注中小企业易用性与垂直模板。普遍策略包括:并购扩展协议覆盖、投资AI映射自动化、拓展区域数据中心、构建合作伙伴生态。

亚太电子数据交换市场的波特五力分析如何?

供应商议价力中等:云基础设施与协议标准相对通用,但垂直行业模板专业厂商有议价空间。买方议价力增强:中小企业可选Web EDI低成本方案,大企业多厂商采购压价。新进入者威胁中高:低代码平台降低门槛,但需积累协议库与合规认证。替代品威胁中等:API、区块链、电子发票平台部分场景替代,但EDI标准地位稳固。现有竞争激烈:头部平台化竞争,细分领域专业化突围,价格战与功能战并存。

亚太电子数据交换市场的SWOT分析如何?

优势:标准化成熟、供应链刚需、云部署降本、合规驱动长期需求。劣势:实施复杂度高、遗留系统集成难、人才缺口、跨国数据合规成本大。机遇:中小企业渗透率低、AI自动化映射、跨境电商合规、电子发票强制令、生态集成增值服务。威胁:地缘政治碎片化数据流、网络安全风险、替代技术分流、价格战压缩利润、监管不确定性。整体优势与机遇占优,支撑13.13%高增长。

亚太电子数据交换市场的价值链分析如何?

价值链上游为EDI标准制定机构(如GS1、UN/CEFACT)、协议库提供商、云基础设施商。中游为核心厂商:平台开发、映射配置、合规引擎、安全网关、监控运维。下游为系统集成商、托管服务商、行业垂直方案商,最终触达企业用户(买方/供方)。价值流向:标准授权→平台订阅/授权→实施集成→托管运营→增值分析。服务环节(实施、运维、咨询)利润率高于单纯软件授权,推动厂商向全托管转型。

亚太电子数据交换市场的关键投资洞察有哪些?

重点投资方向:1)面向中小企业的低代码Web EDI平台,降低获客成本;2)AI驱动的智能映射与异常检测,提升实施交付效率;3)区域合规引擎(电子发票、海关报关),构准入壁垒;4)供应链可视化模块,从文档交换向决策支持延伸;5)东南亚、印度本地化数据中心与合作伙伴网络;6)垂直行业模板库(汽车、医疗、零售)加速上线。避免单纯价格竞争,构建生态护城河。

亚太电子数据交换市场的结论 - 总结和关键要点是什么?

亚太EDI市场进入规模化增长期,2026年80.4亿美元向2033年190.6亿美元跨越,复合年增长率13.13%。核心结论:云原生与Web EDI重塑交付模式,中小企业成增量主力;合规驱动(电子发票、海关)创造刚性需求;AI与低代码技术降低实施门槛;头部厂商平台化、生态化竞争加剧;区域差异化要求本地化交付能力。企业应优先布局高增长细分、强化合规技术、深化垂直场景,把握数字化供应链红利。

研究方法论 - 这项研究是如何进行的?

本研究采用多源数据三角验证法:一级研究包括对厂商高管、终端用户、系统集成商的深度访谈及问卷调查;二级研究涵盖财报、行业白皮书、政府统计、标准组织出版物、会议记录。市场规模采用自下而上(厂商营收汇总)与自上而下(行业渗透率模型)双模型校准。预测基于驱动因素量化模型(GDP、数字化指数、贸易量、政策强度),经专家组德尔菲法修正。数据截止2024年,货币单位美元。

研究范围 - 覆盖范围和局限性是什么?

研究覆盖亚太地区(含东亚、东南亚、南亚、大洋洲)电子数据交换市场,时间跨度2022-2033年。细分维度包括类型(7类)、行业(8大)、组件(解决方案/服务)。重点分析15家核心厂商竞争动态。局限性:未涵盖内部自建EDI未商业化部分;各国统计口径差异可能导致规模估算偏差;新兴技术(如区块链EDI)市场量化尚处早期;地缘政治突发事件影响未纳入基线情景。详细范围界定见完整报告前言。

亚太电子数据交换市场的主要公司及最新发展 - 顶级公司介绍及其近期公告、产品发布、合作伙伴关系和战略发展是什么?

主要厂商近期动态:AWS推出EDI云原生服务简化B2B集成;Cleo发布Cleo Integration Cloud新版强化API-EDI融合;EDICOM拓展拉美亚太合规引擎;OpenText收购Micro Focus增强企业级集成组合;SPS Commerce推出零售供应链智能分析模块;Salesforce集成MuleSoft EDI连接器深化生态;Descartes Systems扩展全球贸易智能网络;TrueCommerce推出中小企业专属Web EDI套件;Unifiedpost强化欧洲电子发票合规向亚太延伸;Generix、Comarch、Epicor、Lobster Data、eZCom均发布低代码映射工具加速部署。详细案例见完整报告公司篇章。