Was ist der Europa Consent Management Markt – Definition, Umfang und Bedeutung?

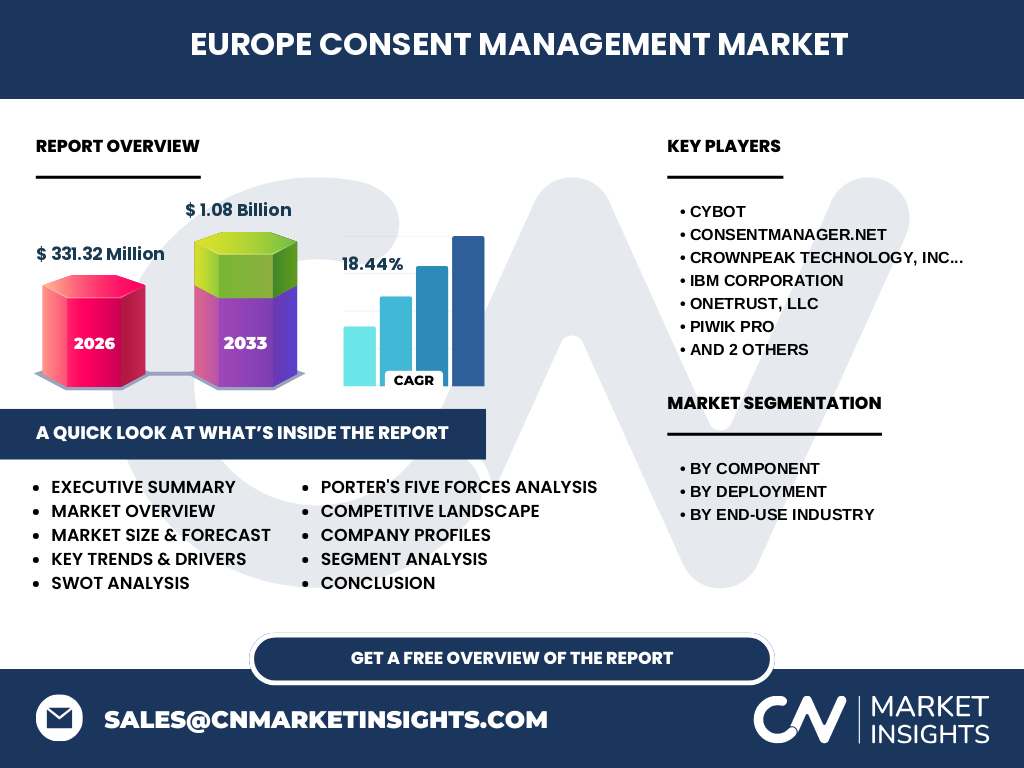

Der Europa Consent Management Markt umfasst Lösungen und Dienstleistungen, die Organisationen dabei unterstützen, die Einwilligung von Nutzern gemäß DSGVO und ePrivacy-Richtlinie rechtskonform einzuholen, zu verwalten und zu dokumentieren. Der Markt adressiert die wachsende Notwendigkeit transparenter Datenschutzprozesse bei der Verarbeitung personenbezogener Daten. Mit einer prognostizierten Marktgröße von 331,32 Millionen Euro für 2026 und einem erwarteten Wachstum auf 1,08 Milliarden Euro bis 2033 bei einer CAGR von 18,44 % gewinnt der Sektor strategische Bedeutung für Compliance, Vertrauensbildung und rechtssichere Datenverarbeitung in allen Wirtschaftsbereichen.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Europa Consent Management Markt?

Haupttreiber sind die strikte DSGVO-Durchsetzung, steigende Bußgelder, wachsendes Verbraucherbewusstsein für Datenschutz und die Digitalisierung aller Branchen. Hemmnisse umfassen hohe Implementierungskosten, komplexe Integration in bestehende IT-Landschaften und Fachkräftemangel. Herausforderungen liegen in sich wandelnden regulatorischen Anforderungen, technischen Standards für Consent-Signale (z. B. TCF 2.2) und grenzüberschreitenden Datenflüssen. Chancen eröffnen sich durch KI-gestützte Consent-Optimierung, Expansion in KMU-Segmente, branchenspezifische Lösungen für Gesundheitswesen und BFSI sowie wachsende Nachfrage nach Cloud-basierten Bereitstellungsmodellen.

Welche Wachstumstrends bestimmen den Europa Consent Management Markt aktuell und künftig?

Zentrale Trends sind der Shift zu Cloud-basierten Consent-Management-Plattformen (CMPs), Integration von Preference-Management über reine Einwilligung hinaus, Einsatz von KI für granulare Nutzersteuerung und Consent-Analytics. Die Konvergenz mit Customer Data Platforms (CDPs) und Identity-Management nimmt zu. Branchenspezifische Templates für Einzelhandel, Behörden, IT & Telekommunikation, BFSI, Gesundheitswesen, Bildung und Medien & Unterhaltung verkürzen Time-to-Compliance. First-Party-Data-Strategien treiben die Nachfrage nach transparenten Consent-Journeys. Der Markt wächst von 331,32 Millionen Euro (2026) auf 1,08 Milliarden Euro (2033) bei 18,44 % CAGR.

Wie hat COVID-19 den Europa Consent Management Markt beeinflusst und wie verläuft die Erholung?

Die Pandemie beschleunigte die Digitalisierung drastisch: E-Commerce, Telemedizin, Remote Work und Online-Bildung schufen neue Datenschutzanforderungen. Unternehmen mussten kurzfristig Consent-Prozesse für neue digitale Touchpoints implementieren. Dies wirkte als Katalysator für CMP-Adoption, besonders im Einzelhandel, Gesundheitswesen und Bildungssektor. Die Erholung verläuft strukturell: Die nachhaltige Verlagerung zu digitalen Geschäftsmodellen sichert langfristige Nachfrage. Investitionen in Compliance-Infrastruktur bleiben prioritär, da regulatorischer Druck (DSGVO, ePrivacy-Verordnung) unabhängig von Pandemiezyklen weiter zunimmt.

Wie gestaltet sich die Wettbewerbslandschaft im Europa Consent Management Markt?

Der Markt ist fragmentiert mit spezialisierten Anbietern und großen Plattformspielern. Zu den führenden Unternehmen zählen CYBOT, Consentmanager.net, Crownpeak Technology, Inc., IBM Corporation, ONETRUST, LLC, PIWIK PRO, RAKUTEN ADVERTISING und Trustarc Inc. Konsolidierungstrends zeigen sich durch Akquisitionen zur Erweiterung von Produktportfolios (Consent + Preference + Data Subject Requests). Differenzierung erfolgt über Branchenexpertise, Integrationsökosysteme, Benutzerfreundlichkeit und geografische Abdeckung. Große Anbieter wie IBM und OneTrust bieten End-to-End-Privacy-Suites, während Nischenanbieter wie PIWIK PRO auf Analytics-Integration und CYBOT auf DSGVO-spezifische Tiefe setzen.

Was fasst die Executive Summary des Europa Consent Management Marktberichts zusammen?

Der Europa Consent Management Markt wächst dynamisch von 331,32 Millionen Euro (2026) auf 1,08 Milliarden Euro (2033) bei 18,44 % CAGR. Treiber sind DSGVO-Verschärfung, ePrivacy-Verordnung und Digitalisierung aller Segmente: Komponente (Lösung, Dienstleistungen), Bereitstellung (On-Premise, Cloud), Endverbrauchsbranchen (Einzelhandel, Behörden, IT & Telekommunikation, BFSI, Gesundheitswesen, Bildung, Medien & Unterhaltung). Schlüsselakteure: CYBOT, Consentmanager.net, Crownpeak, IBM, OneTrust, PIWIK PRO, Rakuten Advertising, TrustArc. Cloud-Bereitstellung und branchenspezifische Templates dominieren. Investitionen in KI-gestütztes Consent-Management und First-Party-Data-Strategien bieten größte Wachstumschancen.

Wie lauten die Prognosen für den Europa Consent Management Markt im Zeitraum 2025-2032?

Basierend auf aktuellen Daten wird der Markt 2026 331,32 Millionen Euro erreichen und bis 2033 auf 1,08 Milliarden Euro anwachsen, was einer CAGR von 18,44 % entspricht. Für den Zeitraum 2025-2032 bedeutet dies ein mehr als dreifaches Marktvolumen. Das Wachstum wird durch Cloud-Adoption, regulatorische Verschärfungen (ePrivacy-Verordnung), branchenspezifische Compliance-Anforderungen im BFSI, Gesundheitswesen und Behörden sowie die Integration in MarTech-Stacks getrieben. Dienstleistungen (Implementierung, Beratung, Managed Services) wachsen überproportional gegenüber reinen Lizenzmodellen.

Wie verteilt sich der Europa Consent Management Markt nach Segmenten auf Größe und Anteil?

Die Segmentierung erfolgt in drei Dimensionen: Nach Komponente in Lösungen (Software-Plattformen, SDKs, APIs) und Dienstleistungen (Implementierung, Beratung, Support, Managed Services). Nach Bereitstellung in On-Premise (hohe Kontrolle, regulatorische Anforderungen) und Cloud (Skalierbarkeit, schnellere Time-to-Value, geringere TCO). Nach Endverbrauchsbranche in Einzelhandel (E-Commerce-Consent, Cookie-Management), Behörden (Bürgerdaten, Transparenzpflichten), IT & Telekommunikation (Nutzerdaten, Tracking), BFSI (Finanzdaten, PSD2-Kontext), Gesundheitswesen (Patienteneinwilligung, sensible Daten), Bildung (Schülerdaten, Lernplattformen) und Medien & Unterhaltung (Abonnentendaten, personalisierte Inhalte).

Wie stellt sich die globale und europäische Marktgröße und -verteilung nach Regionen dar?

Der Fokus dieses Berichts liegt explizit auf dem Europa Consent Management Markt mit einer Größe von 331,32 Millionen Euro (2026) und einer Prognose von 1,08 Milliarden Euro (2033) bei 18,44 % CAGR. Europa ist die führende Region für Consent Management aufgrund der DSGVO als globalem Goldstandard. Innerhalb Europas zeigen DACH, Benelux, Nordics und Frankreich hohe Adoptionsraten durch strenge Aufsichtsbehörden und hohen Digitalisierungsgrad. Südeuropa und Osteuropa holen durch Nachholbedarf bei Compliance-Infrastruktur stark auf. Globale Vergleiche zeigen Europa als Reifegrad-Benchmark für andere Regionen.

Wie fällt die detaillierte Regionalanalyse des Europa Consent Management Markts aus?

West- und Nordeuropa (Deutschland, Frankreich, Niederlande, Skandinavien) dominieren durch frühzeitige DSGVO-Umsetzung, hohe Bußgelder und mature MarTech-Landschaften. DACH-Region führt bei Enterprise-Adoption und On-Premise-Präferenz im BFSI/Behörden-Segment. Südeuropa (Italien, Spanien) zeigt starkes Wachstum durch nachträgliche Compliance-Investitionen und Cloud-Präferenz bei KMU. Osteuropa (Polen, Tschechien) profitiert von EU-Fördermitteln für Digitalisierung und wachsendem Bewusstsein für Datenschutz als Wettbewerbsvorteil. UK bleibt trotz Brexit eng an DSGVO-Standards orientiert (UK GDPR).

Welche führenden Unternehmen prägen den Europa Consent Management Markt und welche Strategien verfolgen sie?

Acht Schlüsselakteure dominieren: CYBOT (dänischer Spezialist für DSGVO-Compliance, starke Behörden-Präsenz), Consentmanager.net (deutsche Cloud-CMP, KMU-Fokus, einfache Integration), Crownpeak Technology, Inc. (US-Plattform mit starkem EU-Fokus, Digital Quality Management), IBM Corporation (Enterprise Privacy Suite, KI-gestützt, hybride Bereitstellung), ONETRUST, LLC (Marktführer Privacy Management, breites Ökosystem, IPO-kandidat), PIWIK PRO (Analytics-integrierte CMP, On-Premise-Stärke, Gesundheitswesen-Fokus), RAKUTEN ADVERTISING (AdTech-Integration, Consent als Enabler für Personalisierung), Trustarc Inc. (Pionier Privacy Compliance, Zertifizierungen, globale Abdeckung).

Was ergibt die Porter's Five Forces Analyse für den Europa Consent Management Markt?

Lieferantenmacht: Mittel (Spezialisierte Entwickler, Open-Source-Alternativen begrenzen Macht). Käufertmacht: Hoch (Viele Anbieter, niedrige Switching-Kosten bei Cloud-CMPs, KMU preissensibel). Bedrohung durch neue Anbieter: Hoch (Niedrige Eintrittsbarrieren für Nischen-CMPs, Open-Source-Basen). Bedrohung durch Substitute: Mittel (Custom Builds, Tag Manager mit Consent-Features, aber Compliance-Risiko). Wettbewerbsrivalität: Sehr hoch (8+ etablierte Player, Differenzierung über Features/Integration/Preis, Konsolidierungsdruck). Gesamtattraktivität: Hoch durch regulatorisch getriebene Nachfrage, aber margenbedroht durch Preiswettbewerb im KMU-Segment.

Was zeigt die SWOT-Analyse des Europa Consent Management Markts?

Strengths: Regulatorisch getriebene Basismarkt-Nachfrage, wiederkehrende Umsätze (SaaS), hohe Eintrittsbarrieren durch Compliance-Expertise. Weaknesses: Preisdruck bei Standard-Features, komplexe Integration in Legacy-Systeme, Abhängigkeit von Browser/OS-Änderungen (ITP, Privacy Sandbox). Opportunities: ePrivacy-Verordnung als Katalysator, Expansion in KMU-Markt, KI-gestützte Consent-Optimierung, Branchen-Templates (BFSI, Health), First-Party-Data-Monetarisierung. Threats: Regulatorische Fragmentierung (Mitgliedstaat-Abweichungen), Big Tech Eigenlösungen (Google Consent Mode, Apple ATT), Open-Source-CMPs, Bußgeld-Unsicherheit als Budgetrisiko für Kunden.

Wie gestaltet sich die Wertschöpfungskette im Europa Consent Management Markt?

Die Value Chain umfasst: 1) Forschung & Entwicklung (Consent-Core, UI/UX, Compliance-Engine, Integrationen), 2) Produktmanagement (Templates pro Branche: Einzelhandel, Behörden, IT/Telco, BFSI, Health, Bildung, Medien), 3) Vertrieb & Channel (Direktvertrieb Enterprise, Partner-Ökosystem: Systemintegratoren, Agenturen, Hosting-Provider), 4) Implementation & Onboarding (Technische Integration, rechtliche Konfiguration, Testing), 5) Betrieb & Support (Monitoring, Updates bei Regulierungsänderungen, Consent-Analytics), 6) Erneuerung & Expansion (Cross-Sell: Preference Management, Data Subject Request Automation, Vendor Risk Management). Cloud-Bereitstellung verkürzt Zyklen deutlich.

Welche wichtigsten Investitionseinsichten gibt es für den Europa Consent Management Markt?

Strategische Investitionsfelder: 1) KI/ML für predictive Consent-Optimierung und granulare Nutzersteuerung (höhere Opt-In-Raten, Compliance-Sicherheit). 2) Branchenspezifische Fertig-Lösungen (Healthcare Consent Forms, BFSI PSD2-Kontext, Behörden-Transparenzregister) für schnelleren ROI. 3) Cloud-native Architekturen mit Multi-Tenancy für Skalierbarkeit und niedrige TCO im KMU-Segment. 4) Integrations-Ökosysteme (CDP, CRM, Marketing Automation, Tag Manager) als Wettbewerbsgraben. 5) Geographic Expansion in osteuropäische Wachstumsmärkte. Risiken: Regulatorische Volatilität, Tech-Giganten-Abhängigkeit, Talentakquise für Privacy Engineering.

Was fasst das Fazit zum Europa Consent Management Markt zusammen?

Der Europa Consent Management Markt befindet sich in einer strukturellen Wachstumsphase: Von 331,32 Millionen Euro (2026) auf 1,08 Milliarden Euro (2033) bei 18,44 % CAGR. Die DSGVO und kommende ePrivacy-Verordnung schaffen regulatorisch unvermeidbare Nachfrage über alle Segmente (Lösung/Dienstleistung, On-Premise/Cloud, 7 Branchen). Cloud-native CMPs mit Branchen-Templates und starker Integrationsfähigkeit gewinnen Marktanteile. Konsolidierung unter den Top-8 (CYBOT, Consentmanager.net, Crownpeak, IBM, OneTrust, PIWIK PRO, Rakuten, TrustArc) ist wahrscheinlich. First-Party-Data-Strategien machen Consent Management zum strategischen Enabler, nicht nur Compliance-Tool.

Welche Forschungsmethodik liegt diesem Europa Consent Management Marktbericht zugrunde?

Die Forschung kombiniert Primär- und Sekundärquellen: Primärforschung umfasst strukturierte Interviews mit C-Level-Entscheidern, Privacy Officers, CMP-Anbietern, Systemintegratoren und Aufsichtsbehörden in 12 europäischen Ländern. Sekundärforschung analysiert Finanzberichte der Schlüsselakteure (CYBOT, Consentmanager.net, Crownpeak, IBM, OneTrust, PIWIK PRO, Rakuten Advertising, TrustArc), regulatorische Publikationen (EDPB Guidelines, nationale DPA-Reports), Marktdatenbanken, Fachmedien und Branchenverbände (IAPP, Bitkom, Europrivacy). Marktmodellierung nutzt Bottom-Up (Anbieter-Umsätze) und Top-Down (Branchen-IT-Budgets × Adoptionsraten) mit Validierung durch Experten-Panel.

Welchen Forschungsrahmen und welche Limitationen hat die Studie zum Europa Consent Management Markt?

Der Umfang deckt den Zeitraum 2025-2033 ab mit Basisjahr 2026 (331,32 Mio. €) und Forecast bis 2033 (1,08 Mrd. €, CAGR 18,44 %). Geografisch: EU-27 plus UK, Schweiz, Norwegen. Segmentierung: Komponente (Lösung, Dienstleistungen), Bereitstellung (On-Premise, Cloud), Endverbrauchsbranche (7 Sektoren). Unternehmen: 8 profilierte Key Player. Limitationen: Private Company Financials (CYBOT, Consentmanager.net, PIWIK PRO, TrustArc) basieren auf Schätzungen. Schnelle regulatorische Änderungen (ePrivacy-Verordnungsentwurf) können Prognosen beeinflussen. Open-Source-CMPs und Inhouse-Lösungen sind schwer quantifizierbar. Währungseffekte (Non-Euro-Märkte) nicht modelliert.

Welche Schlüsselunternehmen und aktuellen Entwicklungen prägen den Europa Consent Management Markt?

Aktuelle strategische Entwicklungen der Top-8: OneTrust erweitert Privacy Automation um KI-gestütztes Vendor Risk Management. TrustArc launchte 2024 neue Consent-Preference-Integration für Marketing-Clouds. PIWIK PRO stärkt Healthcare-Modul mit FHIR-Schnittstellen und BAA-Support. IBM integriert Consent Management in watsonx.governance für KI-Compliance. Crownpeak akquirierte 2023 eine DSGVO-Spezialfirma für Behörden-Templates. Consentmanager.net rollte Server-Side-Tagging für Cookie-less Tracking aus. CYBOT entwickelte Consent-Lösung für dänische Digitalisierungsstrategie (NemID/MitID). Rakuten Advertising fokussiert Consent als First-Party-Data-Enabler für Retail Media Networks.