Was umfasst der Europa-Markt für elektrische Schutzausrüstung in Bezug auf Definition, Umfang und Bedeutung?

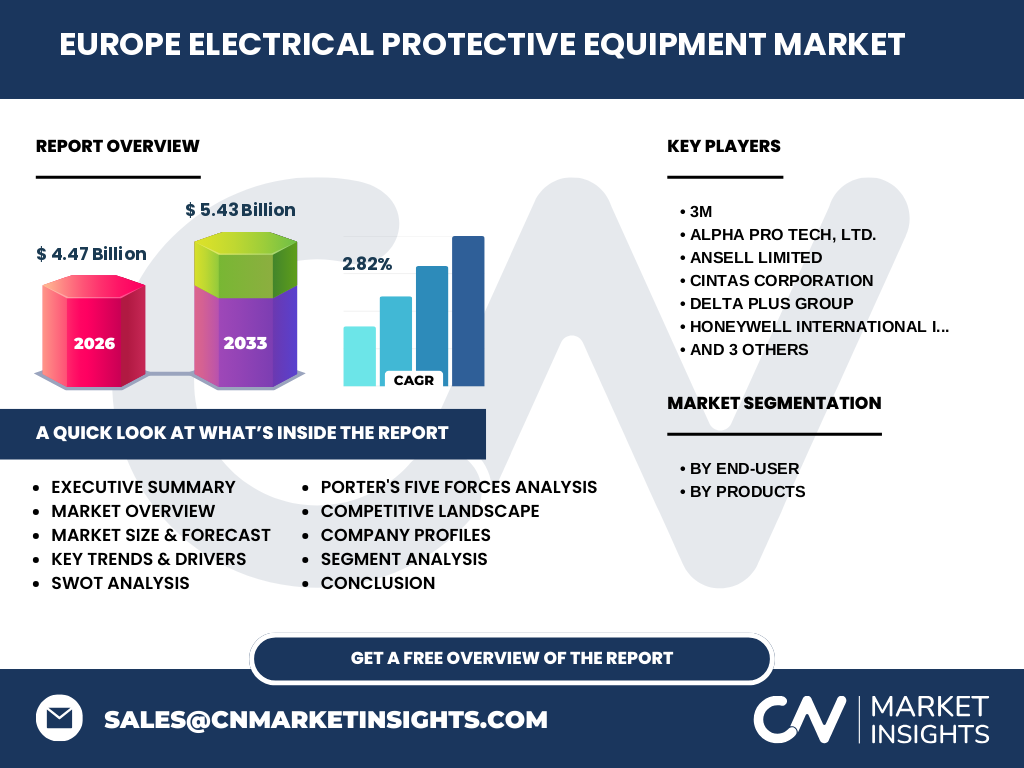

Der Europa-Markt für elektrische Schutzausrüstung bezeichnet den gesamten Wirtschaftsraum für persönliche Schutzausrüstungen (PSA), die speziell vor elektrischen Gefahren wie Lichtbogen, Stromschlag und thermischen Effekten schützen. Der Markt umfasst fünf Hauptproduktkategorien: isolierte Werkzeuge, Gesichts- und Augenschutz, Atemschutz, Schutzkleidung und Kopfschutz. Diese Ausrüstungen finden Anwendung in fünf Kernendverbraucherbranchen: Fertigung, Bauwesen, Öl und Gas, Gesundheitswesen und Transportwesen. Die Marktgröße wird für 2026 auf 4,47 Milliarden Euro geschätzt, was die signifikante wirtschaftliche Relevanz dieses Sicherheitssegments unterstreicht.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Europa-Markt für elektrische Schutzausrüstung?

Haupttreiber sind strenge EU-Sicherheitsrichtlinien, steigendes Sicherheitsbewusstsein in der Industrie und technologische Innovationen bei Schutzmaterialien. Hemmnisse umfassen hohe Anschaffungskosten für zertifizierte PSA und komplexe Zulassungsverfahren. Herausforderungen bestehen in der Harmonisierung nationaler Standards und Lieferkettenvolatilität. Chancen eröffnen sich durch die Integration smarter Sensoren in Schutzkleidung, wachsende Nachfrage im erneuerbaren Energiesektor und Expansionsmöglichkeiten in Osteuropa. Die prognostizierte CAGR von 2,82 % bis 2033 spiegelt ein moderates, aber stabiles Wachstum wider.

Welche aktuellen und aufkommenden Trends formen den Europa-Markt für elektrische Schutzausrüstung?

Dominierende Trends sind die Entwicklung leichterer, ergonomischerer Schutzmaterialien bei gleichbleibender Schutzwirkung, sowie die Integration von IoT-Technologien für Echtzeit-Überwachung von Expositionswerten. Nachhaltigkeit gewinnt an Bedeutung: Hersteller setzen zunehmend auf recyclebare Materialien und kreislauffähige Produktdesigns. Modulare Schutzsysteme, die flexibel an unterschiedliche Gefährdungsszenarien anpassbar sind, ersetzen starre Einzellösungen. Schulungs- und Virtual-Reality-basierte Trainingsprogramme ergänzen die physische Ausrüstung ganzheitlich.

Welche Auswirkungen hatte COVID-19 auf den Europa-Markt für elektrische Schutzausrüstung und wie verläuft die Erholung?

Die Pandemie verursachte 2020-2021 temporäre Lieferkettenunterbrechungen und Produktionsstopps, insbesondere bei Atemschutz und Schutzkleidung. Paradoxerweise stieg das Bewusstsein für persönliche Schutzausrüstung branchenübergreifend, was mittelfristig die Nachfrage nach hochwertiger elektrischer PSA stärkte. Die Erholung verlief asymmetrisch: Während Fertigung und Bauwesen 2022 Vor-Corona-Niveaus erreichten, verzögerte sich die Erholung in Öl und Gas durch niedrige Energiepreise. Der Markt stabilisiert sich nun auf dem prognostizierten Wachstumspfad zur 5,43 Milliarden Euro Prognose für 2033.

Wie gestaltet sich die Wettbewerbslandschaft des Europa-Marktes für elektrische Schutzausrüstung?

Der Markt ist durch eine Mischung aus globalen Konglomeraten und spezialisierten PSA-Herstellern geprägt. Führende Akteure sind 3M, Honeywell International Inc., MSA Safety Incorporated und Ansell Limited mit breitesten Portfolios. Delta Plus Group, Cintas Corporation, Lakeland Industries Inc., ALPHA PRO TECH, LTD. und Mallcom (India) Limited besetzen Nischen oder regionale Schwerpunkte. Konsolidierungstendenzen zeigen sich durch strategische Übernahmen zur Portfolioerweiterung und geografischen Expansion. Differenzierung erfolgt über Zertifizierungstiefe, Serviceangebote und digitale Lösungen.

Was sind die zentralen Erkenntnisse der Executive Summary zum Europa-Markt für elektrische Schutzausrüstung?

Der europäische Markt für elektrische Schutzausrüstung weist mit 4,47 Milliarden Euro (2026) und einer Prognose von 5,43 Milliarden Euro (2033) bei 2,82 % CAGR stabiles Wachstum auf. Fünf Produktsegmente und fünf Endverbraucherbranchen bilden die Marktstruktur. Regulatorische Strenge und technologische Innovation sind Haupttreiber. Der Wettbewerb wird von zehn großen Playern dominiert, wobei Konsolidierung und digitale Transformation die Landschaft prägen. Investitionschancen liegen in smarten PSA-Lösungen und nachhaltigen Materialkonzepten.

Wie lautet die Marktprognose für den Europa-Markt für elektrische Schutzausrüstung für den Zeitraum 2025-2032?

Basierend auf den vorliegenden Daten wird der Markt von 4,47 Milliarden Euro (2026) auf 5,43 Milliarden Euro (2033) wachsen, was einer jährlichen Wachstumsrate (CAGR) von 2,82 % entspricht. Für den Zeitraum 2025-2032 bedeutet dies eine kontinuierliche, moderate Expansion getrieben durch regulatorische Verschärfungen, Erneuerungsinvestitionen in Industrieinfrastruktur und technologische Produktinnovationen. Die Prognose berücksichtigt makroökonomische Stabilisierung nach COVID-19 und strukturelle Nachfrageverschiebungen hin zu höherwertigen, zertifizierten Schutzlösungen.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung im Europa-Markt für elektrische Schutzausrüstung?

Die Segmentierung erfolgt zweidimensional: Nach Produkten in isolierte Werkzeuge, Gesichts- und Augenschutz, Atemschutz, Schutzkleidung und Kopfschutz. Nach Endverbrauchern in Fertigung, Bauwesen, Öl und Gas, Gesundheitswesen und Transportwesen. Fertigung und Bauwesen dominieren als volumenstärkste Abnehmerbranchen, während Öl und Gas die höchsten Durchschnittspreise pro Einheit aufweisen. Schutzkleidung und Gesichts-/Augenschutz bilden die umsatzstärksten Produktkategorien. Detaillierte Marktanteilsverteilungen pro Segment erfordern den vollständigen Bericht.

Wie gestaltet sich die geografische Verteilung der Marktgröße und der Marktanteile im globalen Europa-Markt für elektrische Schutzausrüstung?

Der Fokus liegt ausschließlich auf dem europäischen Wirtschaftsraum. Innerhalb Europas zeigen Westeuropa (Deutschland, Frankreich, Benelux, Italien) und Nordeuropa die höchsten Marktdichten aufgrund fortgeschrittener Industriestrukturen und strenger Durchsetzung von Arbeitsschutzrichtlinien. Osteuropa weist höhere Wachstumsraten auf, getrieben durch Industrialisierung und EU-Harmonisierung. Südeuropa erholt sich langsamer. Länderspezifische Marktanteile und Umsatzverteilungen sind im Detailbericht enthalten.

Wie fällt die detaillierte regionale Analyse des Europa-Marktes für elektrische Schutzausrüstung aus?

Die regionale Performance variiert signifikant: DACH-Region und Benelux führen bei Pro-Kopf-Ausgaben und Innovationsadoption. Frankreich und Italien profitieren von starker Fertigungsbasis und Nuklearindustrie. Skandinavien setzt Maßstäbe bei Nachhaltigkeitsanforderungen an PSA. Osteuropäische Märkte (Polen, Tschechien, Rumänien) wachsen überdurchschnittlich durch Fertigungsverlagerungen und EU-Förderprogramme. UK bleibt trotz Brexit regulatorisch nah an EU-Standards. Regionale Unterschiede in Durchsetzung, Zertifizierungsanerkennung und Beschaffungskultur prägen Marktzugangsstrategien.

Wer sind die führenden Unternehmen im Europa-Markt für elektrische Schutzausrüstung und welche Strategien verfolgen sie?

Zehn Hauptakteure dominieren: 3M und Honeywell International Inc. als diversifizierte Technologiekonzerne mit vollständigen PSA-Portfolios. MSA Safety Incorporated fokussiert auf hochspezifische Atem- und Kopfschutzsysteme. Ansell Limited führt bei Hand- und Armschutz mit elektrischer Isolierung. Delta Plus Group und Cintas Corporation stärken Service- und Mietmodelle. Lakeland Industries Inc. und ALPHA PRO TECH, LTD. spezialisieren sich auf Schutzkleidung. Mallcom (India) Limited expandiert über kosteneffiziente Fertigung. Strategien: Digitalisierung, Nachhaltigkeit, Service-Ökosysteme.

Wie bewertet die Porter's Five Forces Analyse die Wettbewerbsintensität im Europa-Markt für elektrische Schutzausrüstung?

Die Rivalität unter etablierten Wettbewerbern ist hoch aufgrund ähnlicher Produktportfolios und geringer Wechselkosten. Die Verhandlungsmacht der Käufer ist stark, da große Industriekunden Rahmenverträge aushandeln. Lieferantenmacht ist moderat: Spezialrohstoffe (arame Fasern, Polycarbonate) haben begrenzte Quellen, aber Alternativen existieren. Markteintrittsbarrieren sind hoch durch Zertifizierungskosten (EN-Normen, IEC 61482), Markenvertrauen und Vertriebsnetze. Substitutionsbedrohung ist gering, da PSA gesetzlich vorgeschrieben und technisch kaum ersetzbar sind.

Was zeigt die SWOT-Analyse für den Europa-Markt für elektrische Schutzausrüstung?

Stärken: Etablierter regulatorischer Rahmen, hohe Produktqualität, starke Innovationskraft der Marktführer. Schwächen: Fragmentierte nationale Durchsetzung, Preissensibilität bei KMU, Abhängigkeit von Rohstoffimporten. Chancen: Smart PPE mit Sensorik, Kreislaufwirtschaftsmodelle, Expansion in Wachstumsmärkte (Erneuerbare Energien, Rechenzentren), Dienstleistungsintegration. Risiken: Wirtschaftliche Abschwächung reduziert Investitionen, Lieferkettenstörungen, regulatorische Divergenz post-Brexit, günstige Importe ohne vollständige Zertifizierung.

Wie strukturiert sich die Wertschöpfungskette im Europa-Markt für elektrische Schutzausrüstung?

Die Wertschöpfungskette umfasst: Rohstofflieferanten (Spezialpolymere, Aramide, Polycarbonate) → Komponentenhersteller (Visiere, Filtermedien, Gurtsysteme) → PSA-Hersteller (Endmontage, Zertifizierung, Branding) → Distributoren/Spezialhändler (technische Beratung, Lagerhaltung) → Endverbraucher (Industrie, Bau, Energie). Serviceanbieter (Prüfung, Wartung, Schulung, Mietmodelle) und Digitalplattformen (Beschaffung, Compliance-Management) gewinnen an Wertschöpfungsanteil. Vertikale Integration bei Marktführern verkürzt Ketten und sichert Qualitätskontrolle.

Welche strategischen Investitionsempfehlungen ergeben sich für den Europa-Markt für elektrische Schutzausrüstung?

Prioritäre Investitionsfelder: Entwicklung vernetzter PSA (IoT-Integration für Expositionsmonitoring), nachhaltige Materialinnovationen (biobasierte, recyclebare Schutzgewebe), Service-Plattformen (Predictive Maintenance, Compliance-Tracking), geografische Expansion in Osteuropa und Südeuropa. Akquisitionen spezialisierter Nischenanbieter (z.B. Lichtbogenschutz-Textilien) stärken Portfolios. R&D-Investitionen in Multi-Hazard-Schutz (elektrisch + chemisch + thermisch) adressieren wachsende Komplexität industrieller Gefährdungsszenarien. Timing: Frühzeitige Positionierung vor Regulierungsverschärfungen 2026-2028.

Welche Zusammenfassung und Kernaussagen lassen sich für den Europa-Markt für elektrische Schutzausrüstung ziehen?

Der europäische Markt für elektrische Schutzausrüstung zeigt mit 4,47 Mrd. Euro (2026) und 5,43 Mrd. Euro (2033) bei 2,82 % CAGR robustes, regulierungsgetriebenes Wachstum. Zehn große Player dominieren ein fragmentiertes Nachfragesegment aus fünf Industriebranchen. Zukunftsfähigkeit erfordert Integration digitaler Services, nachhaltiger Materialkonzepte und flexibler Geschäftsmodelle. Regulatorische Harmonisierung und Durchsetzung bleiben entscheidende Wachstumstreiber. Der Markt bietet attraktive Einstiegsmöglichkeiten für innovative Lösungsanbieter und Konsolidierungspotenzial für strategische Investoren.

Welche Forschungsmethodik liegt diesem Bericht über den Europa-Markt für elektrische Schutzausrüstung zugrunde?

Die Analyse basiert auf einer Kombination aus Primär- und Sekundärforschung. Primärforschung umfasst strukturierte Interviews mit Branchenexperten, Beschaffungsleitern großer Industrieunternehmen, Zertifizierungsstellen und Vertriebsentscheidern der führenden Hersteller. Sekundärforschung wertet Unternehmensberichte, Verbandsstatistiken (z.B. ESF, VDMA), EU-Regulierungsdokumente, Patentdatenbanken und Handelsstatistiken aus. Marktmodellierung nutzt Bottom-Up-Ansätze (Produkt × Anwendung × Region) validiert durch Top-Down-Makroindikatoren (Industrieproduktion, BIP, Beschäftigung in Risikobranchen).

Welchen Umfang und welche Limitationen hat die Forschung zum Europa-Markt für elektrische Schutzausrüstung?

Der Bericht deckt den europäischen Wirtschaftsraum (EU27 + UK + EFTA) für den Prognosezeitraum bis 2033 ab. Berücksichtigt sind fünf Produktkategorien und fünf Endverbrauchersegmente. Nicht erfasst: Militärische/behördliche Spezialausrüstung, private DIY-Nutzung, nachgelagerte Dienstleistungen (Wartung, Schulung) als separate Märkte. Datenbasis: 2026 als Basisjahr, Prognose bis 2033. Wechselkurseffekte (EUR/USD) bei importabhängigen Rohstoffen sind modelliert, aber Unsicherheitsfaktor. Qualitative Trends (Nachhaltigkeit, Digitalisierung) sind expertenbasiert eingeschätzt.

Welche Schlüsselunternehmen und aktuellen Entwicklungen prägen den Europa-Markt für elektrische Schutzausrüstung?

Die zehn führenden Unternehmen (3M, ALPHA PRO TECH, LTD., Ansell Limited, Cintas Corporation, Delta Plus Group, Honeywell International Inc., Lakeland Industries Inc, MSA Safety Incorporated, Mallcom (India) Limited) treiben aktuelle Entwicklungen voran: 3M und Honeywell investieren stark in vernetzte PSA-Plattformen. MSA Safety erweitert Lichtbogenschutz-Portfolios durch Akquisitionen. Ansell lanciert nachhaltige Handschutzlinien mit reduziertem CO2-Fußabdruck. Delta Plus und Cintas stärken Miet- und Service-Modelle. Lakeland und ALPHA PRO TECH fokussieren Mehrgefahr-Schutzkleidung. Mallcom expandiert europäische Vertriebsstrukturen. Details zu konkreten Produkteinführungen 2024-2025 im Vollbericht.