欧洲电气防护设备市场概览 - 定义、范围和意义是什么?

欧洲电气防护设备市场涵盖用于保护工人免受电气危害、电弧闪络、电击及相关工业风险的个人防护装备(PPE)。市场范围包括绝缘工具、面部和眼部防护、呼吸防护、防护服装及头部防护五大产品类别,广泛应用于制造业、建筑业、石油天然气、医疗卫生和交通运输五大终端用户领域。该市场的重要性在于保障工业安全合规、降低工伤事故率,并满足欧盟严格的职业健康安全法规要求,是欧洲工业安全生产体系的核心组成部分。

欧洲电气防护设备市场驱动因素、制约因素、挑战和机遇有哪些?

主要驱动因素包括欧盟严格的安全法规强制执行、工业自动化程度提升带来的电气作业增加、以及企业对员工安全意识的增强。制约因素在于高品质防护设备的较高采购成本、中小企业预算限制、以及部分地区执法力度不均。挑战包括原材料价格波动、供应链中断风险、以及产品标准化与定制化需求的平衡。机遇方面,智能穿戴式防护装备、新材料应用、以及绿色能源转型带来的新增电气安装维护需求,为市场创造了增长空间。

欧洲电气防护设备市场增长趋势有哪些当前和新兴趋势?

当前市场呈现三大核心趋势:一是防护装备向轻量化、舒适化、多功能集成方向演进,提升工人佩戴依从性;二是数字化管理平台与PPE结合,实现使用监控、维护提醒和合规追踪;三是可持续发展理念推动可回收材料、环保制造工艺的应用。新兴趋势包括基于物联网的智能防护装备实时监测工况、增强现实(AR)技术辅助电气作业培训、以及针对新能源领域(如光伏、风电、电动汽车充电设施)的专用防护解决方案开发。

COVID-19对欧洲电气防护设备市场的影响及复苏轨迹如何?

疫情初期导致欧洲工业停摆、建筑项目延期、供应链中断,市场需求短期大幅收缩。然而,疫情同时加速了呼吸防护、面部眼部防护产品的需求激增,推动企业建立战略储备机制。复苏阶段中,制造业和基建投资回暖、可再生能源项目加速部署带动电气安装维护需求反弹。长期来看,疫情重塑了企业对职业健康安全的重视程度,促使防护装备采购从合规驱动转向价值驱动,为市场奠定了更稳健的长期增长基础。

欧洲电气防护设备市场竞争格局如何?主要竞争对手和市场整合情况怎样?

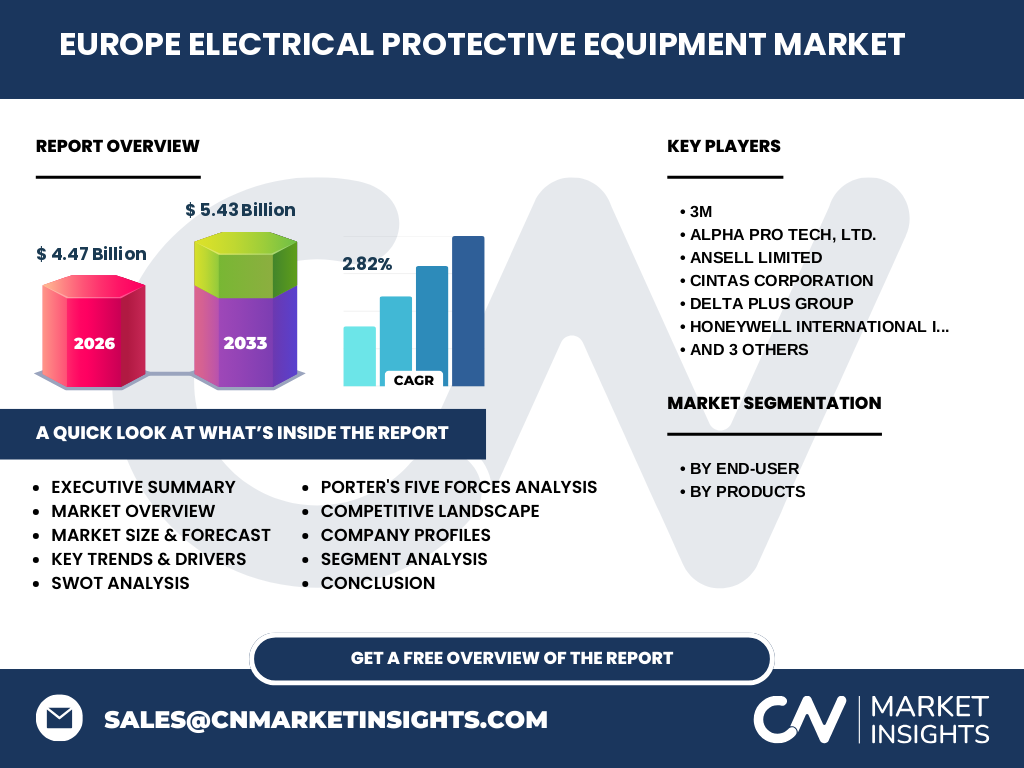

市场呈现中等集中度特征,头部企业包括3M、Honeywell International Inc.、MSA Safety Incorporated、Ansell Limited、Delta Plus Group、Cintas Corporation、Lakeland Industries Inc、ALPHA PRO TECH, LTD.及Mallcom (India) Limited。跨国巨头凭借全产品线布局、全球供应链优势和强大研发能力占据主导地位,区域型专业厂商在细分领域保持竞争力。市场整合趋势明显,头部企业通过并购扩充产品组合、拓展地理覆盖、强化技术护城河,中小企业面临生存压力加大,行业集中度持续提升。

执行摘要 - 欧洲电气防护设备市场的高层概述和关键发现是什么?

欧洲电气防护设备市场规模预计2026年达44.7亿美元,2027-2033年预测期内将以2.82%的复合年增长率增长至54.3亿美元。市场由严格监管、工业升级、安全意识提升驱动,五大终端用户领域中制造业与建筑业占主导,五大产品类别中防护服装与头部防护需求旺盛。竞争格局以3M、Honeywell、MSA等跨国巨头为主导,行业整合加速。智能化、轻量化、可持续化为核心创新方向,新能源转型带来结构性增长机遇。

欧洲电气防护设备市场预测 - 2025-2032期间的预测情况如何?

基于现有数据推算,欧洲电气防护设备市场将保持稳健增长态势。2026年市场规模预计达44.7亿美元,2027-2033年预测期内复合年增长率为2.82%,至2033年预计达到54.3亿美元。2025-2032年期间,市场将受益于欧盟“绿色协议”推动的能源转型投资、基础设施现代化建设、以及工业4.0进程中电气设备密度提升。细分来看,防护服装与绝缘工具增速领跑,医疗卫生与交通运输终端用户增速超越传统制造业。

欧洲电气防护设备市场规模和份额按细分 - 按最终用户和产品细分情况如何?

按最终用户细分,市场涵盖制造业、建筑业、石油天然气、医疗卫生、交通运输五大领域。制造业因电气设备普及度高、作业场景复杂,占据最大份额;建筑业随基建投资增长需求稳健;石油天然气领域对高规格防爆、防电弧装备需求刚性;医疗卫生与交通运输受数字化、电气化转型拉动增速最快。按产品细分,绝缘工具、面部和眼部防护、呼吸防护、防护服装、头部防护五大类中,防护服装与头部防护为核心刚需,绝缘工具技术含量最高,呼吸防护受疫情后储备需求支撑。

全球欧洲电气防护设备市场规模和份额按地区 - 地理分布情况如何?

本报告聚焦欧洲区域市场,地理分布上以西欧(德国、法国、英国、意大利、西班牙)为核心,贡献主要市场份额,得益于成熟工业基础、严格监管执行及高安全投入意愿。北欧国家在海上风电、绿色能源领域需求突出;东欧国家随制造业回流、基建升级呈现高增长潜力;南欧市场受旅游业复苏带动基建修缮需求回暖。各国市场成熟度、法规执行力度、产业结构差异造就了区域内需求结构的显著分化。

欧洲电气防护设备市场区域分析 - 详细区域市场表现怎样?

德国作为欧洲最大工业经济体,化工、汽车、机械制造集群驱动需求领跑市场;法国核电运维、航空航天、轨道交通带来专业化防护需求;英国脱欧后监管体系独立演进,海上风电、数据中心建设成新增长极;意大利中小制造企业密集,性价比型防护装备需求大;西班牙光伏装机量激增推动电气安装防护需求。东欧波兰、捷克、匈牙利等国承接产业转移,本地化采购比例上升。各区域竞争强度、渠道结构、价格敏感度差异显著。

欧洲电气防护设备市场领先公司简介 - 行业参与者和策略有哪些?

3M凭借材料科学平台优势,提供全谱系防护方案,重点布局智能防护与可持续材料;Honeywell依托航空航天与楼宇技术背景,强化集成式安全解决方案;MSA Safety专注高端头部防护与气体检测,深耕石油天然气与消防领域;Ansell在手部与防护服装具备深厚技术积累,推进无菌与化学防护创新;Delta Plus Group以性价比优势覆盖广泛工业场景;Cintas主导租赁服务模式,锁定长期客户关系;Lakeland Industries专注化学防护服细分领域;ALPHA PRO TECH与Mallcom在特定防护品类保持差异化竞争力。

欧洲电气防护设备市场波特五力分析 - 竞争力量评估如何?

供应商议价能力中等:原材料(高性能纤维、特种聚合物、电子元件)供应商集中度较高,但头部采购商规模效应显著。购买者议价能力中高:大型工业集团集中采购、租赁服务模式普及增强议价权。新进入者威胁较低:法规认证门槛高、品牌信任度建设周期长、渠道网络成熟。替代品威胁低:电气作业强制性防护刚需不可替代,工程控制措施仅为补充。现有竞争者竞争高烈度:头部企业多维度竞争,价格战与技术战并存,差异化服务成关键突围点。

欧洲电气防护设备市场SWOT分析 - 优势、劣势、机会、威胁是什么?

优势:监管强制需求刚性、头部企业技术垄断优势、成熟分销服务网络、品牌信任度高。劣势:产品同质化竞争激烈、高端防护装备价格敏感度高、中小企业研发投入不足、供应链对亚洲原料依赖度高。机会:绿色能源转型催生专用防护需求、智能穿戴设备融合趋势、租赁服务模式降低采购门槛、东欧市场渗透率提升空间。威胁:经济周期波动影响工业投资、原材料价格波动压缩利润、法规标准频繁更新增加合规成本、地缘政治风险冲击供应链稳定性。

欧洲电气防护设备市场价值链分析 - 行业结构和价值流动如何?

价值链上游为原材料供应商(高性能纤维、特种橡塑、电子元器件、光学材料),中游为防护装备制造商(研发设计、生产制造、质量认证、品牌营销),下游为分销渠道(专业分销商、工业品超市、电商平台、租赁服务商)及终端用户(五大行业企业)。价值流动中,核心增值环节集中于中游的材料配方创新、人体工学设计、智能化集成及认证合规;下游租赁服务模式重塑价值分配,制造商通过全生命周期服务获取持续收益;数字化平台正在重构渠道效率与数据价值。

欧洲电气防护设备市场关键投资洞察 - 战略投资建议有哪些?

建议重点关注三大投资方向:一是智能防护装备研发,布局集成传感器、通讯模块、数据分析平台的新一代PPE,抢占高附加值细分市场;二是可持续材料与循环经济模式,投资生物基聚合物、可回收设计、翻新再制造体系,响应欧盟绿色法规与ESG要求;三是区域渗透与服务化转型,在东欧新兴市场建立本地化生产服务网络,推广“防护即服务”租赁模式,锁定长期现金流。并购层面,关注细分技术型中小企业整合,补强产品线短板。

欧洲电气防护设备市场结论 - 总结和关键要点是什么?

欧洲电气防护设备市场处于稳健成长期,2026年44.7亿美元规模、2.82%复合年增长率反映了刚性需求与结构性机遇并存。核心结论:监管合规是基石,技术创新是引擎,服务化转型是趋势,区域分化是常态。头部企业将持续通过技术垄断、品牌护城河、全球供应链优势巩固领先地位;中小企业需聚焦细分场景差异化突围。新能源转型、工业数字化、劳动力老龄化三大宏观力量将重塑长期需求结构,具备智能化、可持续、全生命周期服务能力的企业将捕获超额收益。

研究方法论 - 这项研究是如何进行的?

本研究采用一二级研究相结合的严谨方法论。一级研究包括对行业专家、头部企业高管、分销渠道商、终端用户采购决策者的深度访谈,覆盖欧洲主要市场国家;二级研究涵盖欧盟统计局数据、行业协会报告、上市公司财报、专利数据库、贸易统计、学术文献及主流商业数据库。市场规模估算采用自下而上与自上而下双重验证,预测模型引入宏观经济变量、行业投资周期、法规实施时间表等关键驱动因子,通过蒙特卡洛模拟校验预测区间可靠性。

研究范围 - 覆盖范围和局限性是什么?

研究覆盖欧洲地理范围内电气防护设备市场,产品维度涵盖绝缘工具、面部和眼部防护、呼吸防护、防护服装、头部防护五大类;终端用户维度覆盖制造业、建筑业、石油天然气、医疗卫生、交通运输五大领域;时间跨度包含历史数据回溯、2026年基准年估算及2027-2033年预测期。局限性在于:未涵盖非电气专用通用PPE市场、未细分至国家级市场规模、未量化租赁服务模式具体渗透率、预测模型对突发地缘政治事件敏感性有限。

欧洲电气防护设备市场关键公司和最新发展 - 顶级公司介绍及其最新公告、产品发布、合作伙伴关系和战略发展有哪些?

3M近期发布新一代智能安全帽集成环境监测传感器,并与工业物联网平台合作推出预测性安全管理方案;Honeywell推出轻量化电弧闪络防护服系列,通过了最新IEC 61482-2认证,并收购某欧洲专业分销商强化渠道;MSA Safety发布连接式呼吸防护装备平台,实现合规数据云端管理;Ansell推出可生物降解丁腈手套,布局可持续防护产品线;Delta Plus Group在东欧建立新配送中心,拓展自有品牌零售渠道;Cintas扩大租赁服务网络覆盖至中东欧新市场;Lakeland Industries推出多重危害防护服新品;ALPHA PRO TECH与Mallcom分别在特种呼吸防护、高性价比防护服装领域深化本地化合作。