Was umfasst der Europäische Eisenbahn-Cybersicherheitsmarkt – Definition, Umfang und Bedeutung?

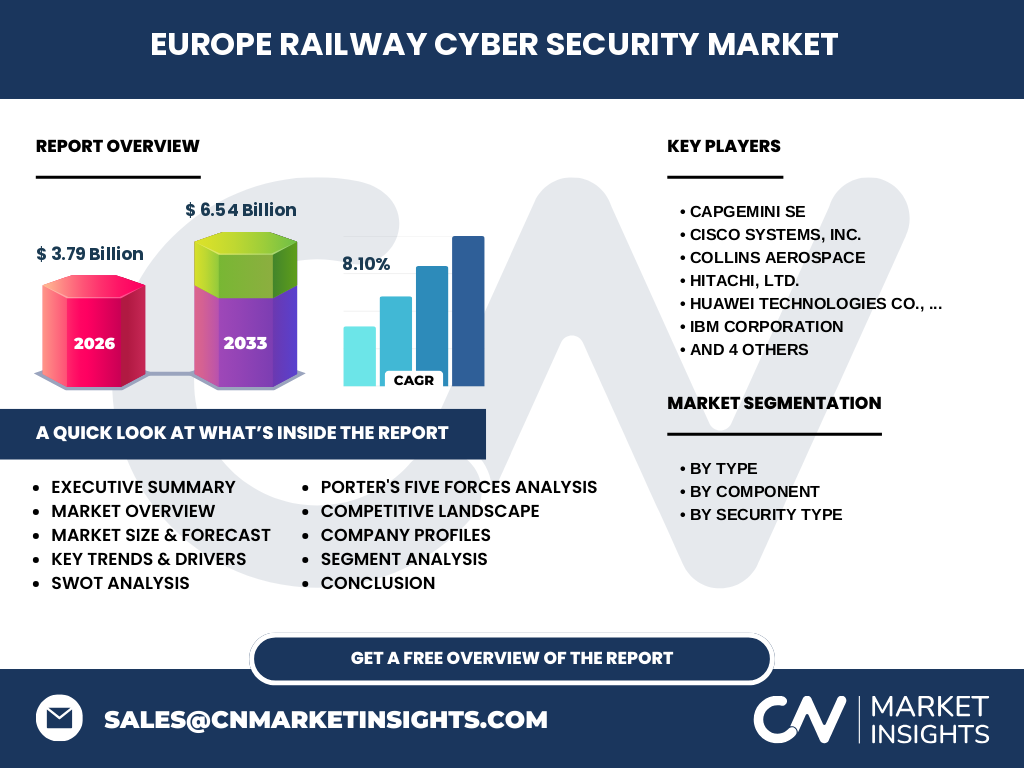

Der Europäische Eisenbahn-Cybersicherheitsmarkt umfasst alle Sicherheitslösungen und -dienste zum Schutz der digitalen Infrastruktur von Schienennetzen vor Cyberbedrohungen. Der Markt wurde 2026 auf 3,79 Milliarden Euro geschätzt und wächst mit einer CAGR von 8,10 % auf 6,54 Milliarden Euro bis 2033. Der Umfang reicht von Netzwerksicherheit und Anwendungssicherheit bis hin zu Datenschutz und Endpunktsicherheit für sowohl infrastrukturelle als auch an Bord installierte Systeme. Die Bedeutung resultiert aus der zunehmenden Digitalisierung des Schienenverkehrs, der Vernetzung von Steuerungssystemen und strengen EU-Regularien wie der NIS-2-Richtlinie.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Europäischen Eisenbahn-Cybersicherheitsmarkt?

Haupttreiber sind die fortschreitende Digitalisierung von Signalsystemen, die Einführung von ERTMS/ETCS, zunehmende Vernetzung durch IoT-Sensoren und strengere regulatorische Vorgaben der EU. Hemmnisse umfassen hohe Implementierungskosten, Legacy-Systeme in der Bestandsinfrastruktur und Fachkräftemangel im OT-Security-Bereich. Herausforderungen liegen in der Sicherung heterogener Systemlandschaften, der Abstimmung zwischen IT- und OT-Sicherheit sowie länderübergreifender Regulierung. Chancen bieten sich durch KI-gestützte Bedrohungserkennung, Security-as-a-Service-Modelle für kleinere Bahnen und die wachsende Nachfrage nach integrierten Sicherheitslösungen für autonome Zugsysteme.

Welche aktuellen und aufkommenden Trends formen den Wachstumskurs des Europäischen Eisenbahn-Cybersicherheitsmarktes?

Zu den prägenden Trends zählen der Shift von reaktiver zu proaktiver Cybersicherheit durch Continuous Monitoring und Threat Intelligence, die Konvergenz von IT- und OT-Sicherheitsarchitekturen sowie der Einsatz von KI und Machine Learning für Anomalieerkennung in Echtzeit. Zero-Trust-Architekturen gewinnen an Bedeutung für den Schutz vernetzter Zugsteuerungssysteme. Cloud-basierte Security Operations Centers (SOCs) ermöglichen skalierbare Überwachung. Der Trend zu Predictive Maintenance erfordert abgesicherte Datenströme. Zunehmend werden Cybersicherheitsanforderungen bereits in der Ausschreibungsphase für neue Rollmaterial- und Infrastrukturprojekte verankert.

Wie hat die COVID-19-Pandemie den Europäischen Eisenbahn-Cybersicherheitsmarkt beeinflusst und wie verläuft die Erholung?

Die Pandemie beschleunigte die Digitalisierungsinitiativen europäischer Bahnen, da Fernwartung und kontaktlose Betriebsführung unverzichtbar wurden. Kurzfristig verzögerten Budgetumschichtungen einige Sicherheitsprojekte, doch der langfristige Effekt war positiv: Die Erkenntnis, dass vernetzte Systeme widerstandsfähig gegen Störungen sein müssen, stärkte die Investitionsbereitschaft. Die Erholung verläuft robust, getrieben durch EU-Förderprogramme wie den Recovery Fund und die TEN-V-Verordnung. Bahnbetreiber priorisieren nun Resilienz der Lieferketten und sichere Remote-Zugriffe auf kritische Systeme, was die Nachfrage nach den definierten Sicherheitslösungen und -diensten nachhaltig erhöht.

Wie gestaltet sich die Wettbewerbslandschaft und Marktkonsolidierung im Europäischen Eisenbahn-Cybersicherheitsmarkt?

Der Markt wird von zehn führenden Unternehmen geprägt: Capgemini SE, Cisco Systems, Collins Aerospace, Hitachi, Huawei Technologies, IBM, Nokia, Selectron Systems, Siemens und Thales Group. Diese decken das Spektrum von reinen Cybersicherheitsspezialisten bis zu integrierten Bahntechnikanbietern ab. Eine Konsolidierung zeichnet sich durch Partnerschaften zwischen IT-Sicherheitsanbietern und Bahntechnikherstellern ab. Siemens und Thales nutzen ihre Domänenexpertise für integrierte Lösungen, während Cisco, Nokia und Huawei Netzinfrastruktur-Sicherheit liefern. Capgemini und IBM fokussieren sich auf Beratung und Managed Services. Selectron Systems besetzt die Nische spezialisierter Bahn-IT-Sicherheit.

Was sind die zentralen Ergebnisse und Highlights des Europäischen Eisenbahn-Cybersicherheitsmarktes im Executive Summary?

Der Europäische Eisenbahn-Cybersicherheitsmarkt weist ein starkes Wachstumspotenzial auf: Von 3,79 Milliarden Euro (2026) auf 6,54 Milliarden Euro (2033) bei 8,10 % CAGR. Die Segmentierung nach Typ (infrastrukturell, an Bord), Komponente (Lösungen, Dienste) und Sicherheitstyp (Netzwerk, Anwendung, Datenschutz, Endpunkt) spiegelt die komplexen Anforderungen wider. Regulatorische Treiber (NIS-2, TSI-CCS) und Digitalisierung (ERTMS, autonomes Fahren) sind Hauptwachstumsmotoren. Zehn Schlüsselakteure dominieren den Markt. Investitionsschwerpunkte liegen auf integrierten IT/OT-Sicherheitsplattformen, KI-gestützter Bedrohungserkennung und Managed Security Services für grenzüberschreitende Schienenkorridore.

Welche Prognosen bestehen für den Europäischen Eisenbahn-Cybersicherheitsmarkt für den Zeitraum 2025 bis 2032?

Basierend auf der CAGR von 8,10 % wird der Markt von 3,79 Milliarden Euro (2026) auf 6,54 Milliarden Euro (2033) wachsen. Für 2025 wird ein Marktwert von ca. 3,5 Milliarden Euro erwartet. Das Wachstum wird durch die Rollout-Phasen von ERTMS Level 2/3, die NIS-2-Umsetzung bis 2024 und zunehmende Digitalisierung der Stellwerkstechnik getrieben. Die Prognose 2025-2032 zeigt überproportionales Wachstum bei Diensten (Managed Security, Incident Response) gegenüber reinen Produktlösungen. Endpunktsicherheit und Datenschutz wachsen schneller als klassische Netzwerksicherheit, getrieben durch vernetzte Bordgeräte und DSGVO-Anforderungen an Fahrgastdaten.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung im Europäischen Eisenbahn-Cybersicherheitsmarkt?

Die Segmentierung erfolgt in drei Dimensionen: Nach Typ unterscheidet sich der Markt in infrastrukturelle Systeme (Stellwerke, Signalsysteme, Leitstellen) und Systeme an Bord (Zugsteuerung, Fahrgastinformationssysteme, Telematik). Nach Komponente teilt er sich in Lösungen (Software, Hardware-Appliances) und Dienste (Beratung, Implementierung, Managed Services, Schulung). Nach Sicherheitstyp gliedert er sich in Netzwerksicherheit (Segmentierung, Firewalls, IDS/IPS), Anwendungssicherheit (Secure Coding, App Shielding), Datenschutz (Verschlüsselung, DLP, DSGVO-Compliance) und Endpunktsicherheit (EDR, Gerätemanagement für Bordgeräte und Feldkomponenten).

Wie stellt sich die geografische Verteilung der Marktgröße und des Marktanteils im globalen Europäischen Eisenbahn-Cybersicherheitsmarkt dar?

Der Fokus liegt ausschließlich auf dem europäischen Marktraum. Innerhalb Europas verteilen sich die Investitionen auf Westeuropa (Deutschland, Frankreich, Benelux, UK) mit hohem Digitalisierungsgrad und laufenden ERTMS-Migrationen, Südeuropa (Italien, Spanien) mit umfangreichen Hochgeschwindigkeitsnetz-Ausbauten, Nordeuropa (Skandinavien) als Early Adopter autonomer Zugsysteme und Osteuropa mit Nachholbedarf bei Infrastrukturmodernisierung und EU-Fördermitteln. Die DACH-Region und Frankreich bilden die größten Einzelmärkte aufgrund hoher Netzwerkdichte, strenger Regulierung und starker heimischer Anbieter wie Siemens, Thales und Selectron Systems.

Wie gestaltet sich die detaillierte regionale Analyse der europäischen Teilmärkte im Eisenbahn-Cybersicherheitsbereich?

Deutschland führt durch die Digitale Schiene Deutschland und hohe regulatorische Anforderungen. Frankreich profitiert von Thales' Heimatmarkt und TGV-Modernisierung. UK investiert stark in Digital Railway Programme trotz Brexit. Benelux-Länder sind Vorreiter bei grenzüberschreitender Interoperabilität. Italien und Spanien nutzen EU-Mittel für Hochgeschwindigkeitskorridore mit integrierter Sicherheit. Skandinavien (Schweden, Norwegen) testet autonome Züge auf Streckenabschnitten. Osteuropa (Polen, Tschechien, Baltikum) modernisiert mit Kohäsionsfonds. Die Alpine-Region (Österreich, Schweiz) fokussiert auf Güterkorridore und Tunnel-Sicherheitssysteme.

Welche Profile und Strategien weisen die führenden Unternehmen im Europäischen Eisenbahn-Cybersicherheitsmarkt auf?

Siemens AG und Thales Group dominieren durch integrierte Bahntechnik- und Sicherheitsportfolios. Cisco Systems und Nokia Corporation liefern Netzinfrastruktur-Sicherheit für kritische Kommunikationsnetze (GSM-R, FRMCS). Hitachi und Collins Aerospace fokussieren sich auf Rolling-Stock-Cybersecurity. Huawei Technologies bietet End-to-End-Lösungen für digitale Bahnkorridore. IBM und Capgemini SE führen bei Beratung, SIEM-Implementierung und Managed Security Services. Selectron Systems AG besetzt die Nische spezialisierter Schweizer Bahn-IT-Sicherheit. Strategisch setzen alle auf Partnerschaften: IT-Sicherheitsexpertise trifft Bahn-Domänenwissen für zertifizierte Lösungen nach IEC 62443 und TS 50701.

Wie bewertet die Porter's Five Forces Analyse die Wettbewerbsintensität im Europäischen Eisenbahn-Cybersicherheitsmarkt?

Die Rivalität unter bestehenden Wettbewerbern ist hoch: Zehn etablierte Anbieter konkurrieren um große Infrastrukturprojekte mit langen Verkaufszyklen. Die Verhandlungsmacht der Käufer (Bahnen, Infrastrukturmanager) ist moderat bis hoch durch Konsolidierung bei Auftraggebern und öffentliche Vergaberegeln. Die Verhandlungsmacht der Lieferanten (Halbleiter, spezialisierte Security-Software) ist moderat. Die Bedrohung durch neue Marktteilnehmer ist gering aufgrund hoher Eintrittsbarrieren (Zertifizierungen, Domänenwissen, Referenzprojekte). Die Substitutionsgefahr ist gering, da Cybersicherheit für den Bahnbetrieb regulatorisch vorgeschrieben und nicht durch Alternativen ersetzbar ist.

Was zeigt die SWOT-Analyse für den Europäischen Eisenbahn-Cybersicherheitsmarkt?

Stärken: Regulatorisch getriebene Nachfrage, hohe Eintrittsbarrieren schützenIncumbent, starke europäische Anbieterbasis. Schwächen: Fragmentierte nationale Regulierungen, Legacy-Systeme erschweren Retrofitting, Fachkräftemangel. Chancen: FRMCS-Einführung als Sicherheits-Upgrade, autonomes Fahren erfordert neue Sicherheitsarchitekturen, EU-Förderprogramme (CEF, Horizon Europe), Security-as-a-Service für kleinere Bahnen. Risiken: Geopolitische Cyberbedrohungen (State-sponsored), Lieferkettenangriffe über Drittanbieter, verzögerte Standardisierung bei TS 50701, Budgetkürzungen bei öffentlichen Bahnen in Rezessionsphasen.

Wie strukturiert sich die Wertschöpfungskette im Europäischen Eisenbahn-Cybersicherheitsmarkt?

Die Wertschöpfungskette beginnt bei Halbleiter- und Hardwareherstellern für sichere Steuerungskomponenten. Darauf aufbauend entwickeln Softwareanbieter Security-Lösungen (Firewalls, EDR, Verschlüsselung, SIEM). Systemintegratoren (Siemens, Thales, Hitachi, Collins) integrieren diese in Bahnspezifische Architekturen (ETCS, Stellwerke, Bordrechner). Beratungs- und Dienstleistungsunternehmen (Capgemini, IBM, Selectron) begleiten Risikoanalysen, Implementierung, Zertifizierung und Betrieb. Bahnbetreiber und Infrastrukturmanager als Endkunden definieren Requirements und betreiben die Systeme. Regulatoren (ERA, nationale Sicherheitsbehörden) setzen Standards und zertifizieren. Forschungsinstitute und Normungsgremien (IEC, CENELEC) treiben Standards voran.

Welche strategischen Investitionsempfehlungen ergeben sich für den Europäischen Eisenbahn-Cybersicherheitsmarkt?

Prioritär sollten Investitionen in integrierte IT/OT-Sicherheitsplattformen fließen, die sowohl infrastrukturelle als auch bordeigene Systeme abdecken. KI-gestützte Threat Detection und automatisierte Incident Response bieten Skalierungsvorteile. Managed Security Services für regionale Bahnen ohne eigene SOC-Kapazitäten adressieren einen wachsenden Nischenmarkt. FRMCS-Migrationsprojekte erfordern spezialisierte Kommunikationsnetz-Sicherheit. Schulungs- und Zertifizierungsangebote für Bahnpersonal (IEC 62443, TS 50701) schaffen wiederkehrende Umsätze. Frühzeitige Positionierung bei autonomem Fahren (GoA 3/4) sichert langfristige Technologieführerschaft. Partnerschaften zwischen IT-Security und Bahntechnik sind essenziell.

Welche Zusammenfassung und Kernaussagen lassen sich für den Europäischen Eisenbahn-Cybersicherheitsmarkt ziehen?

Der Europäische Eisenbahn-Cybersicherheitsmarkt befindet sich in einer starken Wachstumsphase (8,10 % CAGR, 3,79 auf 6,54 Mrd. Euro 2026-2033). Regulatorische Vorgaben (NIS-2, TSI-CCS) und technologische Transformation (ERTMS, FRMCS, autonomes Fahren) sind die fundamentalen Treiber. Die zehn führenden Anbieter decken das gesamte Spektrum von Netzwerksicherheit über Anwendungssicherheit und Datenschutz bis Endpunktsicherheit ab. Kritische Erfolgsfaktoren sind die Integration von IT- und OT-Sicherheit, Zertifizierbarkeit nach Bahnstandards und Skalierbarkeit über nationale Grenzen hinweg. Der Markt bietet substanzielle Chancen für spezialisierte Dienstleister und integrierte Plattformanbieter gleichermaßen.

Welche Forschungsmethodik liegt dieser Marktanalyse zugrunde?

Die Analyse basiert auf einem mehrstufigen Forschungsansatz: Primärforschung durch Experteninterviews mit CISOs europäischer Infrastrukturbetreiber, Bahnherstellern und Regulierungsbehörden. Sekundärforschung umfasst Auswertung von ERA-Berichten, nationaler Umsetzungspläne zur NIS-2-Richtlinie, TSI-CCS-Dokumente, IEC 62443/TS 50701 Normenstände, Finanzberichte der zehn genannten Schlüsselunternehmen, EU-Förderdatenbanken (CEF, Horizon Europe) und Branchenverbandsberichte (UNIFE, CER, EIM). Quantitative Markmodellierung nutzt Bottom-up-Ansätze pro Segment (Typ, Komponente, Sicherheitstyp) und Top-down-Validierung durch Gesamtmarktdaten. Regionale Validierung erfolgt durch Länder-Experten.

Welchen Umfang und welche Grenzen hat diese Marktforschung abgedeckt?

Der Forschungsumfang umfasst den Europäischen Eisenbahn-Cybersicherheitsmarkt für den Prognosezeitraum 2025-2033 mit Basisjahr 2026. Abgedeckt sind alle 27 EU-Mitgliedstaaten plus UK, Schweiz, Norwegen. Segmentiert nach Typ (infrastrukturell, an Bord), Komponente (Lösungen, Dienste) und Sicherheitstyp (Netzwerk, Anwendung, Datenschutz, Endpunkt). Analysiert werden die zehn genannten Schlüsselunternehmen. Nicht abgedeckt: Physische Sicherheit (Zäune, Videoüberwachung ohne Cyber-Bezug), reine IT-Sicherheit ohne Bahn-Bezug, außereuropäische Märkte, detaillierte Marktanteile einzelner Unternehmen, Umsatzzahlen einzelner Segmente. Der Fokus liegt auf adressierbarem Marktvolumen und strategischen Trends.

Welche Schlüsselunternehmen prägen den Markt und welche aktuellen Entwicklungen, Produkteinführungen, Partnerschaften und strategischen Ankündigungen gab es kürzlich?

Die zehn führenden Unternehmen treiben den Markt durch strategische Initiativen voran: Siemens AG und Deutsche Bahn bauen die Digitale Schiene Deutschland mit integrierter Cybersecurity aus. Thales Group erweitert sein ETCS-Portfolio um zertifizierte Sicherheitskomponenten nach TS 50701. Cisco Systems und Nokia Corporation entwickeln FRMCS-Sicherheitsarchitekturen für 5G-Bahnfunk. Hitachi und Collins Aerospace lancieren Endpunktsicherheitslösungen für digitales Rollmaterial. Huawei Technologies liefert End-to-End-Verschlüsselung für europäische Hochgeschwindigkeitskorridore. IBM und Capgemini SE bauen Managed Security Operations Centers für Bahnkunden auf. Selectron Systems AG zertifiziert seine Schweizer Bahn-IT-Sicherheitslösungen für den EU-Markt. Partnerschaften zwischen Bahntechnik- und IT-Sicherheitsanbietern nehmen zu.