欧洲铁路网络安全市场概览——定义、范围与重要性是什么?

欧洲铁路网络安全市场涵盖保护铁路关键基础设施、信号系统、车载网络及运营数据免受网络威胁的技术、解决方案与服务。市场范围覆盖基础设施与车载两大类型,包含解决方案与服务两大组件,以及网络安全、应用安全、数据保护、终端安全四大安全类型。随着欧洲铁路数字化、自动化与互联互通加速,网络安全已成为保障列车运行安全、乘客数据隐私及供应链完整性的战略性必要投资。

欧洲铁路网络安全市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括欧盟NIS2指令、TSI法规合规要求,铁路数字化转型(ETCS、CBTC、5G-R)扩大攻击面,以及勒索软件针对关键基础设施攻击激增。制约因素在于遗留系统改造成本高、跨国运营合规复杂、专业人才短缺。挑战包括OT/IT融合安全架构设计、供应链多层级风险管理、实时性与安全性平衡。机遇聚焦于零信任架构落地、AI驱动威胁检测、托管安全服务(MSSP)模式扩展。

欧洲铁路网络安全市场当前与新兴增长趋势如何?

当前趋势包括:合规驱动的基础设施加固投资激增,车载网络分段与加密成为标配,安全运营中心(SOC)建设常态化。新兴趋势聚焦:生成式AI用于威胁情报自动化与攻击模拟,软件定义广域网(SD-WAN)在铁路专网部署,量子安全通信试点,以及基于MITRE ATT&CK for ICS的威胁建模方法论普及。市场向“安全左移”与全生命周期防护演进。

COVID-19疫情对欧洲铁路网络安全市场的影响及恢复轨迹如何?

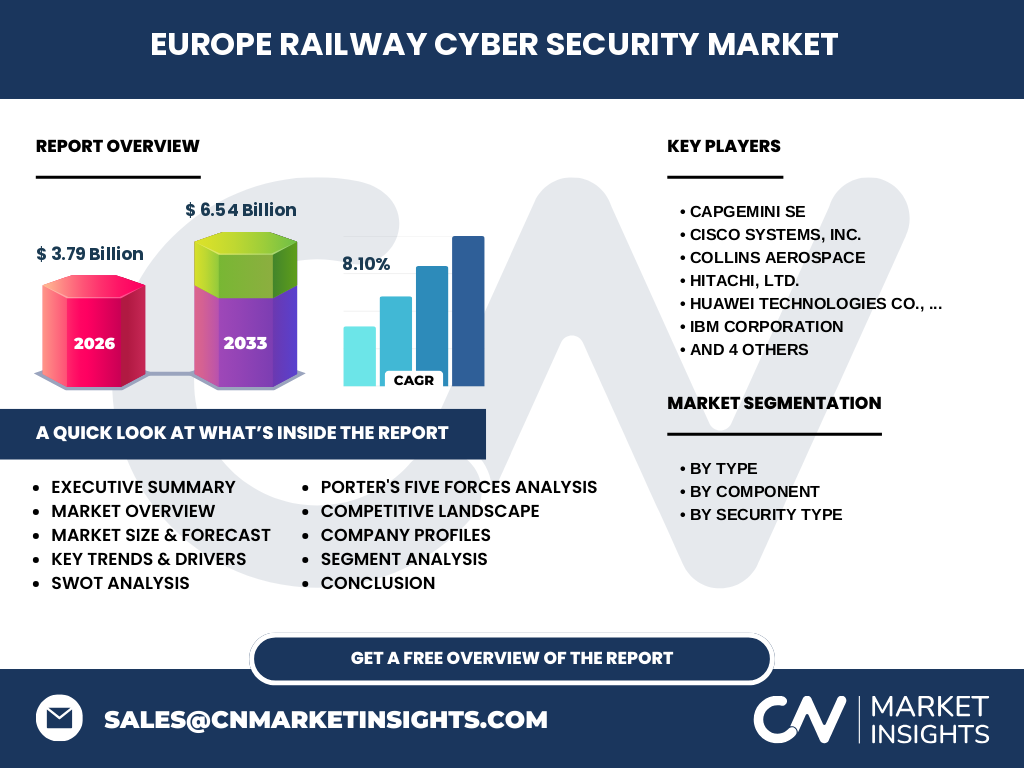

疫情初期导致铁路客流骤减、资本支出推迟,但远程运维、VPN接入激增暴露脆弱性,反向刺激终端安全与零信任网络访问(ZTNA)需求。复苏期见证数字化转型提速,欧盟复苏基金向绿色数字化铁路倾斜,带动网络安全预算回升。2023年后市场进入结构性增长期,年复合增长率达8.10%,预计2026年市场规模达37.9亿欧元,2033年达65.4亿欧元。

欧洲铁路网络安全市场竞争格局与主要竞争对手情况如何?

市场呈现“大型综合集成商+专业网安厂商+铁路专用设备商”三足鼎立格局。头部企业包括Siemens AG、Thales Group、Hitachi Ltd.、Alstom(通过收购)等铁路系统集成商,具备端到端交付能力;Cisco、Nokia、Huawei、IBM、Capgemini提供网络与安全基础设施;Collins Aerospace、Selectron Systems聚焦车载与信号安全细分领域。并购整合频繁,技术联盟与生态共建成竞争新常态。

欧洲铁路网络安全市场执行摘要——核心发现与高层概览?

欧洲铁路网络安全市场正处于合规驱动向韧性驱动转型关键期。2026年市场规模预计37.9亿欧元,2027-2033年CAGR 8.10%,2033年达65.4亿欧元。基础设施安全占主导,车载安全增速更快;解决方案收入超服务,但托管服务增长迅猛。网络安全与数据保护为核心细分,德国、法国、英国、意大利为核心地理市场。头部十家企业占据主要份额,技术差异化与本地化交付成制胜关键。

欧洲铁路网络安全市场预测——2025-2032年期间的市场前景?

基于8.10%的年复合增长率,市场将从2026年的37.9亿欧元稳步扩张至2033年的65.4亿欧元。预测期内,车载安全、应用安全、终端安全三大细分增速将超均值;服务组件中托管检测响应(MDR)、渗透测试、合规咨询需求旺盛。东欧与北欧铁路现代化项目将释放增量空间。地缘政治风险与供应链安全法规将持续推高安全投入占比。

欧洲铁路网络安全市场按细分划分的规模与份额情况如何?

按类型划分:基础设施安全占比最大,涵盖信号系统、调度中心、轨旁设备防护;车载安全随列车自动驾驶等级提升快速增长。按组件划分:解决方案(防火墙、IDS/IPS、加密网关、SIEM、漏洞管理平台)为营收主力;服务(托管安全、应急响应、培训、审计)增速更高。按安全类型:网络安全与数据保护为基石,应用安全与终端安全随业务数字化渗透率提升而扩容。

全球视角下欧洲铁路网络安全市场按区域的规模与份额分布?

欧洲作为全球铁路网络最密集、数字化程度最高的区域,占据全球铁路网安市场主导份额。核心市场集中于西欧与中欧成熟铁路网国家,东欧与北欧为新兴增长极。区域内部差异取决于铁路里程密度、高铁比重、数字化信改进度及国家网安法规严度。跨国互联互通项目(如Rail Baltica、TEN-T走廊)推动跨境安全标准统一与联合采购。

欧洲铁路网络安全市场区域深度分析——各主要市场表现如何?

德国凭借DB Netz数字化战略、ETCS L2大规模部署领跑市场;法国SNCF与ANSSI协同推动关键基础设施防护;英国Network Rail推行“数字化铁路”计划,零信任架构落地较早;意大利FS集团高铁网络扩容带动车载安全需求;北欧国家率先试点5G-R与量子密钥分发;东欧国家依托欧盟凝聚基金开展信号系统现代化与同步网安建设。

欧洲铁路网络安全市场领先企业画像与战略布局?

Siemens AG依托Xcelerator平台提供OT安全全栈方案;Thales Group以SelTrac信号系统内生安全著称;Hitachi Ltd.通过Lumada平台融合IT/OT分析;Cisco Systems、Nokia Corporation提供工业级网络与边缘安全;IBM Corporation聚焦威胁情报与托管服务;Huawei Technologies在5G-R与车地通信安全布局深厚;Capgemini SE主导合规咨询与系统集成;Collins Aerospace与Selectron Systems深耕车载与轨旁细分领域。

欧洲铁路网络安全市场波特五力模型分析?

供应商议价力中高:专用工控安全组件、加密芯片、安全认证工具供应商集中度高。买方议价力中等:国家铁路公司、基础设施管理者为大买家,但合规强制性降低价格敏感度。新进入者威胁较低:需铁路域知识、安全认证(ISO 27001、IEC 62443、CC EAL)、长周期POC验证。替代品威胁低:专用安全无法被通用IT方案替代。现有竞争者竞争激烈:技术路线、生态合作、本地化交付成核心竞争维度。

欧洲铁路网络安全市场SWOT分析?

优势:法规成熟、铁路网络资产密集、头部企业技术积淀深、跨国合作机制完善。劣势:遗留系统改造周期长、OT/IT人才断层、跨国数据流动合规复杂、投资回报周期长。机遇:欧盟网络韧性法案(CRA)、NIS2落地、数字化铁路专项资金、量子通信试点、托管服务模式下沉。威胁:国家级APT攻击升级、供应链软件投毒、地缘政治导致技术脱钩、网络保险承保收紧推高合规成本。

欧洲铁路网络安全市场价值链分析?

上游:芯片与模组厂商(加密芯片、可信执行环境)、基础软件商(实时操作系统、数据库加密)、标准制定机构(ENISA、ERA、IEC TC65)。中游:安全产品厂商(工控防火墙、异常检测、密钥管理)、系统集成商(Siemens、Thales、Hitachi)、网络设备商(Cisco、Nokia、Huawei)。下游:基础设施管理者(DB Netz、SNCF Réseau、Network Rail)、铁路运营商、维保服务商。增值环节:威胁情报订阅、渗透测试、应急响应、合规审计、安全培训。

欧洲铁路网络安全市场关键投资洞察与战略建议?

重点关注三大投资方向:一、车载网络安全(EDR、网关隔离、OTA安全更新)随自动驾驶等级跃升将迎量价齐升;二、托管检测响应(MDR)与安全运营中心外包服务,解决人才缺口且现金流稳健;三、合规自动化工具(资产发现、漏洞优先级、审计报告生成)降低人力成本。建议采取“平台+生态”策略,锁定核心铁路集成商供应链席位,参与欧盟标准制定获取先发优势。

欧洲铁路网络安全市场结论——核心总结与关键启示?

欧洲铁路网络安全市场已进入合规强制与业务韧性双轮驱动的高质量增长期。37.9亿欧元(2026年)向65.4亿欧元(2033年)跃升的8.10% CAGR反映了结构性机遇。胜出关键在于:具备铁路域知识与安全技术双重护城河、建立本地化交付与认证能力、布局车载与应用安全高增细分、向托管服务与合规自动化延伸价值链。生态协同与标准话语权将决定长期市场地位。

研究方法论——本报告的研究方法与过程?

采用多源三角验证法:一级研究覆盖铁路基础设施管理者CISO、系统集成商产品总监、监管机构政策司、安全厂商欧洲区负责人深度访谈;二级研究涵盖ENISA/ERA官方文件、欧盟公共采购数据库、上市公司财报与投资者关系资料、IEC 62443/TS 50701标准演进、行业协会(UNIFE、CER)白皮书;量化模型基于自下而上的项目管线测算、自上而下的IT/OT安全支出占比推演、情景分析(基准/乐观/保守)校准预测区间。

研究范围——覆盖边界与局限性说明?

研究覆盖欧洲经济区(EEA)27国加英国、瑞士、挪威,聚焦重线铁路、高速铁路、城市轨道交通三大场景。细分维度含类型(基础设施/车载)、组件(解决方案/服务)、安全类型(网络/应用/数据/终端)。时间跨度2022-2033年,含历史复盘与预测。不覆盖纯货运专线非数字化段、非安全职能的通用IT基建、物理安保系统。数据以欧元计价,汇率锁定2024年ECB年均汇率。

欧洲铁路网络安全市场核心企业与最新动态介绍?

Siemens AG推出Xcelerator OT安全套件并收购网安初创企业强化车载防护;Thales Group发布SelTrac G8信号系统内嵌零信任架构;Hitachi Ltd.扩展Lumada平台铁路威胁情报模块;Cisco Systems与Nokia Corporation联合发布5G-R切片安全参考架构;Huawei Technologies推出面向车地通信的量子抗性加密网关;IBM Corporation收购工控威胁狩猎专业服务商;Capgemini SE中标多国铁路NIS2合规改造框架协议;Collins Aerospace升级车载网络分段解决方案;Selectron Systems发布新一代轨旁设备加固交换机。