Wireless Connectivity-Markt Übersicht - Definition, Umfang und Bedeutung

Der Wireless Connectivity-Markt umfasst alle Technologien, Geräte und Lösungen, die drahtlose Kommunikation und Datenaustausch zwischen elektronischen Geräten ermöglichen. Dieser Markt umfasst eine breite Palette von Technologien wie Wi-Fi, Bluetooth, Cellular, Zigbee und GNSS-Systeme. Die Bedeutung dieses Marktes ist enorm, da drahtlose Konnektivität die Grundlage für das Internet der Dinge (IoT), Smart Homes, vernetzte Fahrzeuge, Industrie 4.0 und zahlreiche andere Anwendungen bildet. Mit der zunehmenden Digitalisierung und dem Bedarf an ständiger Konnektivität hat sich der Wireless Connectivity-Markt zu einem der wichtigsten Wachstumsmärkte der Technologiebranche entwickelt. Die globale Abhängigkeit von drahtloser Kommunikation für sowohl Verbraucher- als auch Industrieanwendungen macht diesen Markt zu einem zentralen Element der modernen Infrastruktur.

Wireless Connectivity-Markt Treiber, Restriktionen, Herausforderungen und Chancen

Die Haupttreiber des Wireless Connectivity-Marktes sind das explosive Wachstum des IoT, die steigende Nachfrage nach Smart-Home-Geräten, die zunehmende Automatisierung in der Industrie und die Expansion von 5G-Netzwerken. Die wachsende Verbreitung von Smartphones, Wearables und vernetzten Geräten treibt ebenfalls das Marktwachstum voran. Allerdings stehen dem Markt auch Restriktionen gegenüber, wie Sicherheitsbedenken, Datenschutzprobleme und die Komplexität der Integration verschiedener drahtloser Technologien. Herausforderungen umfassen die Notwendigkeit der Interoperabilität zwischen verschiedenen Standards, die begrenzte Bandbreite in dicht besiedelten Gebieten und die Energieverwaltung für batteriebetriebene Geräte. Gleichzeitig bieten sich enorme Chancen durch die Entwicklung neuer Anwendungen wie autonome Fahrzeuge, intelligente Städte, Fernmedizin und industrielle Sensornetzwerke, die alle auf fortschrittliche drahtlose Konnektivität angewiesen sind.

Wireless Connectivity-Markt Wachstumstrends

Der Wireless Connectivity-Markt zeigt mehrere aufstrebende Wachstumstrends, die die Zukunft der Branche prägen. Erstens führt die Migration zu 5G-Netzwerken zu einer erheblichen Beschleunigung des Marktwachstums, da 5G ultra-niedrige Latenzzeiten und höhere Bandbreiten bietet. Zweitens gewinnt die Integration von Wi-Fi 6 und Wi-Fi 6E an Bedeutung, was schnellere und zuverlässigere drahtlose Verbindungen ermöglicht. Drittens steigt die Nachfrage nach Low-Power-Wide-Area-Netzwerken (LPWAN) für IoT-Anwendungen, insbesondere in industriellen und landwirtschaftlichen Umgebungen. Viertens fördert die Entwicklung von Edge Computing die Notwendigkeit für schnelle, lokale drahtlose Konnektivität. Fünftens treibt die zunehmende Akzeptanz von Augmented Reality (AR) und Virtual Reality (VR) die Nachfrage nach hochleistungsfähigen drahtlosen Verbindungen mit minimaler Latenz.

Auswirkungen von COVID-19 auf den Wireless Connectivity-Markt

Die COVID-19-Pandemie hatte einen zweifachen Einfluss auf den Wireless Connectivity-Markt. Einerseits führte die Pandemie zu Unterbrechungen in den Lieferketten und Produktionsstätten, was zu vorübergehenden Engpässen bei drahtlosen Komponenten führte. Andererseits beschleunigte die Pandemie die digitale Transformation und erhöhte die Nachfrage nach zuverlässigen drahtlosen Konnektivitätslösungen. Der plötzliche Wechsel zum Home-Office und zum Fernunterricht führte zu einem enormen Anstieg der Nachfrage nach Wi-Fi-Routern, Mesh-Netzwerken und mobilen Hotspots. Darüber hinaus förderte die Pandemie die Einführung von Telemedizin und Fernüberwachungslösungen, was die Nachfrage nach zuverlässigen drahtlosen Konnektivitätslösungen im Gesundheitswesen steigerte. Der Markt hat sich als widerstandsfähig erwiesen und zeigt eine starke Erholung mit beschleunigtem Wachstum in den Post-Pandemie-Jahren.

Wireless Connectivity-Markt Wettbewerbslandschaft

Die Wettbewerbslandschaft des Wireless Connectivity-Marktes ist durch eine Mischung aus etablierten Technologiegiganten und spezialisierten Halbleiterunternehmen gekennzeichnet. Die führenden Unternehmen wie Broadcom, Intel, Qualcomm und Texas Instruments dominieren den Markt durch ihre umfassenden Portfolios an drahtlosen Lösungen und ihre starken Forschungs- und Entwicklungsabteilungen. Es gibt jedoch auch eine wachsende Anzahl von spezialisierten Unternehmen, die sich auf bestimmte drahtlose Technologien oder Nischenanwendungen konzentrieren. Die Marktstruktur tendiert zu einer gewissen Konsolidierung, da größere Unternehmen kleinere, innovative Unternehmen übernehmen, um ihre Technologieportfolios zu erweitern und ihre Marktposition zu stärken. Der Wettbewerb konzentriert sich zunehmend auf die Entwicklung energieeffizienterer, schnellerer und sichererer drahtloser Lösungen sowie auf die Integration mehrerer drahtloser Technologien in einzelne Chipsätze.

Exekutive Zusammenfassung

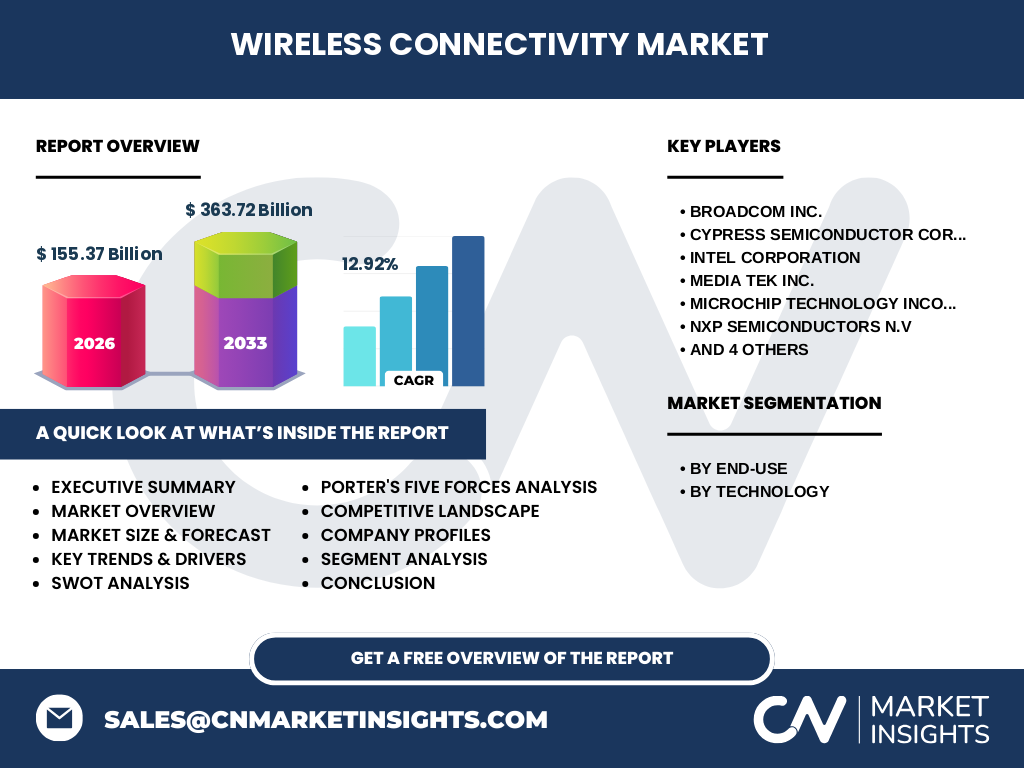

Der Wireless Connectivity-Markt befindet sich in einer Phase des rasanten Wachstums, angetrieben durch die zunehmende Digitalisierung aller Lebensbereiche und die steigende Nachfrage nach vernetzten Geräten. Mit einer prognostizierten CAGR von 12,92% von 2026 bis 2033 und einem erwarteten Marktwert von 363,72 Milliarden US-Dollar bis 2033 bietet dieser Markt enorme Wachstumschancen. Die wichtigsten Treiber sind die Expansion von 5G, das Wachstum des IoT, die steigende Nachfrage nach Smart-Home-Lösungen und die zunehmende Automatisierung in der Industrie. Herausforderungen umfassen Sicherheitsbedenken, Interoperabilitätsprobleme und die Notwendigkeit der Energieeffizienz. Der Markt ist nach Endverwendung in industrielle, bauliche, energiebezogene, automobilbezogene, gesundheitliche und Verbraucheranwendungen unterteilt, wobei jede Kategorie einzigartige Wachstumsdynamiken aufweist. Die führenden Unternehmen investieren stark in Forschung und Entwicklung, um innovative Lösungen zu entwickeln und ihre Marktposition zu stärken.

Wireless Connectivity-Markt Prognose (2025-2032)

Die Prognose für den Wireless Connectivity-Markt von 2025 bis 2032 zeigt ein beeindruckendes Wachstumspotenzial. Basierend auf den verfügbaren Daten wird der Markt von einem Wert von 155,37 Milliarden US-Dollar im Jahr 2026 auf 363,72 Milliarden US-Dollar bis 2033 ansteigen, was einer CAGR von 12,92% entspricht. Dieses Wachstum wird durch mehrere Faktoren angetrieben, darunter die weltweite Einführung von 5G-Netzwerken, das explosive Wachstum des IoT, die zunehmende Nachfrage nach Smart-Home- und Smart-City-Lösungen sowie die wachsende Automatisierung in der Industrie. Regional wird erwartet, dass der asiatisch-pazifische Raum aufgrund der starken Nachfrage aus China, Indien und anderen aufstrebenden Volkswirtschaften das schnellste Wachstum verzeichnen wird. Nordamerika und Europa werden aufgrund ihrer etablierten Technologieinfrastruktur und der frühen Einführung neuer drahtloser Technologien weiterhin bedeutende Marktanteile halten.

Wireless Connectivity-Markt Größe und Anteil nach Segmentierung

Der Wireless Connectivity-Markt ist nach Endverwendung und Technologie segmentiert. Nach Endverwendung umfasst der Markt industrielle Anwendungen, Bau & Infrastruktur, Energie & Versorgungsbetriebe, Automobil & Transport, Gesundheitswesen und Verbraucheranwendungen. Jedes dieser Segmente zeigt unterschiedliche Wachstumsraten und Marktdynamiken. Beispielsweise wird das Gesundheitswesen aufgrund der zunehmenden Einführung von Telemedizin und Fernüberwachungslösungen voraussichtlich schnell wachsen. Nach Technologie ist der Markt in Wi-Fi, Bluetooth, Cellular, Zigbee und GNSS unterteilt. Wi-Fi und Cellular-Technologien dominieren den Markt aufgrund ihrer breiten Akzeptanz und hohen Bandbreite, während Bluetooth und Zigbee in spezifischen Anwendungen wie IoT-Geräten und Smart-Home-Lösungen an Bedeutung gewinnen. GNSS-Systeme sind für Anwendungen im Automobil- und Transportsektor von entscheidender Bedeutung.

Globale Wireless Connectivity-Markt Größe und Anteil nach Region

Der globale Wireless Connectivity-Markt zeigt unterschiedliche Wachstumsmuster in verschiedenen Regionen. Nordamerika, angeführt von den USA, bleibt aufgrund seiner fortschrittlichen technologischen Infrastruktur und der frühen Einführung neuer drahtloser Technologien ein wichtiger Markt. Europa folgt mit starken Beiträgen aus Deutschland, dem Vereinigten Königreich und Frankreich, insbesondere im industriellen und automobilen Sektor. Der asiatisch-pazifische Raum, angeführt von China, Japan, Südkorea und Indien, wird voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die massive Produktion von elektronischen Geräten, die Expansion von 5G-Netzwerken und das wachsende IoT-Ökosystem. Der Mittlere Osten und Afrika sowie Lateinamerika zeigen ebenfalls Wachstumspotenzial, insbesondere in den Bereichen Smart-City-Entwicklung und industrielle Automatisierung. Die regionalen Unterschiede in der Marktdurchdringung und den Wachstumsraten spiegeln die unterschiedlichen wirtschaftlichen Bedingungen, technologischen Reifegrade und regulatorischen Umgebungen wider.

Regionale Analyse des Wireless Connectivity-Marktes

Die regionale Analyse des Wireless Connectivity-Marktes zeigt signifikante Unterschiede in den Wachstumsmustern und Marktdynamiken. In Nordamerika wird das Wachstum durch die starke Nachfrage nach 5G-Infrastruktur, IoT-Lösungen und Smart-Home-Geräten angetrieben. Die Region profitiert von einer gut etablierten technologischen Infrastruktur und hohen Verbraucherausgaben für vernetzte Geräte. In Europa liegt der Fokus auf industriellen Anwendungen und der Automobilindustrie, wobei Länder wie Deutschland führend in der Implementierung von Industrie 4.0-Lösungen sind. Der asiatisch-pazifische Raum zeigt das dynamischste Wachstum, angeführt von China, das sowohl als Produktionszentrum als auch als großer Verbrauchermarkt fungiert. Japan und Südkorea sind führend in der Entwicklung fortschrittlicher drahtloser Technologien, während Indien aufgrund seiner großen Bevölkerung und der zunehmenden Digitalisierung schnell wächst. Lateinamerika und der Mittlere Osten zeigen aufgrund von Infrastrukturinvestitionen und der Entwicklung intelligenter Städte vielversprechende Wachstumsaussichten.

Führende Unternehmensprofile im Wireless Connectivity-Markt

Der Wireless Connectivity-Markt wird von mehreren führenden Unternehmen dominiert, die jeweils einzigartige Stärken und Strategien aufweisen. Broadcom Inc. ist bekannt für sein umfassendes Portfolio an drahtlosen Halbleiterlösungen und seine starke Position im Bereich Wi-Fi und Bluetooth. Cypress Semiconductor Corporation hat sich auf gemischte Signal- und analoge Halbleiterlösungen spezialisiert, die für drahtlose Anwendungen entscheidend sind. Intel Corporation bleibt ein wichtiger Akteur im Bereich der drahtlosen Konnektivität mit seinem Fokus auf 5G und Wi-Fi 6 Technologien. Media Tek Inc. hat sich als führender Anbieter von drahtlosen Konnektivitätslösungen für mobile Geräte etabliert. Microchip Technology Incorporated bietet eine breite Palette von Mikrocontroller- und drahtlosen Konnektivitätslösungen für IoT-Anwendungen. NXP Semiconductors N.V. konzentriert sich auf sichere Konnektivitätslösungen für Automotive und Industrieanwendungen. Panasonic Corporation ist bekannt für seine drahtlosen Kommunikationslösungen und Sensoren. Qualcomm Incorporated dominiert den mobilen drahtlosen Markt mit seinen fortschrittlichen Chipsätzen. ST Microelectronics N.V. bietet eine breite Palette von drahtlosen Konnektivitätslösungen für verschiedene Anwendungen. Texas Instruments Incorporated ist führend in der Entwicklung von drahtlosen Konnektivitätslösungen für industrielle und automotive Anwendungen.

Porter's Five Forces Analyse des Wireless Connectivity-Marktes

Die Porter's Five Forces Analyse des Wireless Connectivity-Marktes zeigt ein komplexes Wettbewerbsumfeld. Die Bedrohung durch neue Marktteilnehmer ist moderat, da hohe Anfangsinvestitionen in Forschung und Entwicklung sowie etablierte Lieferketten erforderlich sind. Die Verhandlungsmacht der Lieferanten ist relativ gering, da es zahlreiche Halbleiterhersteller gibt, aber die Abhängigkeit von spezialisierten Komponenten kann die Verhandlungsposition beeinflussen. Die Verhandlungsmacht der Käufer ist moderat bis hoch, da große Unternehmen wie Apple und Samsung erheblichen Einfluss auf die Preise und Spezifikationen haben. Die Bedrohung durch Substitute ist gering, da drahtlose Konnektivität für die meisten modernen Anwendungen unerlässlich ist. Der Wettbewerbswettbewerb ist intensiv, da zahlreiche etablierte Unternehmen und neue Marktteilnehmer um Marktanteile konkurrieren. Die Branche profitiert von technologischen Fortschritten und der wachsenden Nachfrage nach drahtloser Konnektivität, was die Attraktivität des Marktes aufrechterhält.

SWOT-Analyse des Wireless Connectivity-Marktes

Die SWOT-Analyse des Wireless Connectivity-Marktes zeigt mehrere wichtige Faktoren. Zu den Stärken gehören die wachsende Nachfrage nach drahtloser Konnektivität in allen Lebensbereichen, die kontinuierliche technologische Innovation und die breite Palette von Anwendungen von Consumer Electronics bis hin zu industriellen Anwendungen. Schwächen umfassen Sicherheitsbedenken, die Komplexität der Integration verschiedener drahtloser Technologien und die Abhängigkeit von seltenen Materialien für die Halbleiterproduktion. Chancen liegen in der Expansion von 5G, dem Wachstum des IoT, der Entwicklung intelligenter Städte und der zunehmenden Automatisierung in der Industrie. Bedrohungen umfassen strengere Vorschriften für Datenschutz und Sicherheit, mögliche Unterbrechungen der Lieferkette und den intensiven Wettbewerb, der zu Preiskämpfen führen kann. Die Fähigkeit der Unternehmen, diese Faktoren zu navigieren und Innovationen voranzutreiben, wird entscheidend für den zukünftigen Erfolg im Markt sein.

Wireless Connectivity-Markt Wertschöpfungsanalyse

Die Wertschöpfungsanalyse des Wireless Connectivity-Marktes zeigt eine komplexe Lieferkette, die von der Rohstoffbeschaffung bis zur Endanwendung reicht. Die Wertschöpfung beginnt mit der Beschaffung von Rohstoffen wie Silizium und seltenen Erden, die für die Halbleiterproduktion benötigt werden. Die Halbleiterhersteller entwickeln dann die Chipsätze und Module für drahtlose Konnektivität. Diese Komponenten werden an Original Equipment Manufacturers (OEMs) geliefert, die sie in Endgeräte wie Smartphones, Tablets, IoT-Geräte und industrielle Maschinen integrieren. Die Wertschöpfung erfolgt durch technologische Innovationen, die Verbesserung der Energieeffizienz, die Erhöhung der Übertragungsgeschwindigkeit und die Erweiterung der Konnektivitätsreichweite. Dienstleister wie Netzbetreiber und Systemintegratoren tragen ebenfalls zur Wertschöpfung bei, indem sie die Infrastruktur bereitstellen und maßgeschneiderte Lösungen anbieten. Die Endverbraucher und Unternehmen profitieren von der verbesserten Konne